重磅!中国私行前十强出炉:96万户高净值人士掌握13.5万亿资产,万亿AUM私行已有6家,招行封王平安成“黑马”

来源:金融界网 2021-03-31 17:23:43

金融界网3月31日消息 曾经有个关于瑞士银行的梗。

一位身价不菲的富人,带着一笔存款到瑞士银行,要求开户存款。银行柜台人员问他:“先生,您要存多少钱?”那位先生神秘的告诉柜台:“500万美元”。银行柜台人员大声地对先生说:“先生不要不好意思,尽管瑞士很富裕,但贫穷不是您的过错”。

这一则故事揭示了一个朴素的真理,私行是有门槛的。

对于一个银行来说,如果能在私行领域有所建树,对其自身的“轻资产”经营也是大有裨益的。

招行“开先河”

瑞士银行是全球私行的典范,而在国内,招行则是第一家吃螃蟹的人。

国内的私行服务起步晚,2007年开始,中资银行们才开始进军私行市场,而招商银行(行情600036,诊股)的“冒尖”吸引了一众银行家们的注意,这位后起之秀的“传奇逆袭”也成了十年后业界纷纷效仿的模式。

华泰证券(行情601688,诊股)曾经就私行业务对于银行的助力有过明确的阐释。一方面,私人银行作为零售的顶级品牌,与客户粘性强,品牌外溢作用凸显,对于银行零售业务的推进亦具有较大助力。另一方面,私人银行客户较多为企业家,对于投行业务、对公业务具有多样化需求,以私带公,对于投行与对公业务条线也能产生较强的联动作用。

最核心的是,私行业务的资本占用小,贡献中间业务收入,抗周期性较强,是轻型银行转型的关键突破口,也是市场对银行估值溢价的关键因素。

招行开了一个先河,而且是成功的先河。

好私行与高估值

作为行业绝对龙头,经过十余年的发展,招商的私行客户数、私行客户总资产均不断上涨, 84家私人银行中心和66家财富管理中心组成的高端客户服务网络成了其估值上行的核心要素。

不仅国内的招行验证了私行路径的正确性,国际上的他山之石也同样佐证了私人银行业务对于市场认可度的提振效果。

研究数据表明,美国全球具有典型零售与私人银行属性的银行Wells Fargo(富国)和Julius Baer(宝盛),其PB(LF,2018/10/19)为1.43与1.72倍,相较标普500银行业平均估值1.34x溢价6.7%和28.36%,具有较为显著的估值溢价。

就连金融危机期间,富国银行也因为其卓越的私行管理能力,展示了危机面前的高抵御能力。

正因为种种优势与经验的证明,发力私行业务也成了近些年来多数银行巨头集体寻求突破的关键。

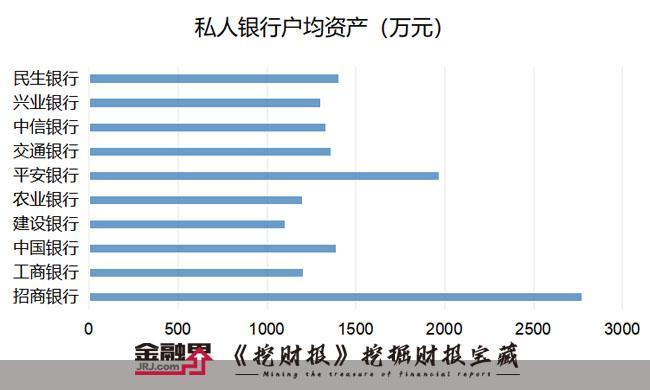

金融界查询和统计的最新数据显示,中国十大私人银行管理总资产之和已超13.5万亿,服务的高净值客户总数突破96万人,10家私人银行管理的户均资产规模平均为1400万元。

招行领头平安挤入万亿行列

最新数据来看,我国的私人银行发力最猛的包括招商银行、工商银行(行情601398,诊股)、中国银行(行情601988,诊股)、建设银行(行情601939,诊股)、农业银行(行情601288,诊股)、平安银行(行情000001,诊股)、交通银行(行情601328,诊股)、中信银行(行情601998,诊股)、兴业银行(行情601166,诊股)和民生银行(行情600016,诊股)。

其中,私行客户资产管理规模突破万亿的共有6家,与去年保持类似。

招行以2.77万亿元的总资产规模遥遥领先;工行则是在2020年挤入私行资产管理规模2万亿元的阵营中,这也意味着国内大行中两家已成功挤入第一梯队,2万亿以上。

而中国银行、建设银行、农业银行、平安银行则是在1万亿以上AUM的第二梯队。其中,中农建涨幅平稳,但平安银行则是在近几年发力下增速颇快的一匹私行“黑马”。2019年平安私行管理规模同比增速达到60%以上,2020年这一速度仍旧高达55%。

金融界注意到,平安银行行长特别助理蔡新发表示,2021年将对私行业务再升级,“未来2-3年,实现2年再造万亿私行的短期目标。”

私行AUM第三梯队则是在5000亿元-10000亿元之间的银行,包括交通银行、中信银行、兴业银行,民生银行距离5000亿元的目标近不足百亿。

前五大行掌握71万高净值客户

从各家掌握的客户数规模来看,四大行凭借长久积累的客户优势,私行户数几乎均在10几万左右。其中,工商银行、建设银行、农业银行、中国银行客户规模分别为18.2、16.1、14.1、13.3万户。

而私行AUM之王招商银行的客户数则不足10万,私行黑马平安银行的客户数则为5.7万。合计来看,前十强共服务接近百万高净值客户。

这就带来了一个直接的问题,即户均资产的规模问题。

以前十大私行为例,招商银行户均资产达到了接近3000万元的水准,平安银行紧随其后,私行户均资产接近2000万元。多数银行的私行户均资产则集中在1300万元左右。

各巨头的私行“基因”

凭借着不同的差异禀赋,各家的核心竞争力也各有千秋。

招行发源于雄厚零售基础,其私行打法是重视高价值客户单户挖掘,内部也是将私行业务并入大财富框架。

工行则以全品类业务领跑,通过适度下沉扩大规模,迅速拓展私人业务版图,而且将私人银行单独列为一级部门独立管理,避免了定位的不清晰。

平安则依托于集团资源整合优势,挤进了私行AUM万亿序列。平安集团的全牌照为平安银行经营私人银行业务提供了丰富的产品供应与综合的金融服务支持,也使其成为有别于其他银行的核心竞争力。

私行的未来十年

趋势不言自明。

根据招商银行和贝恩公司联合发布的《2019中国私人财富报告》显示,2018年可投资资产在1000万元以上的中国高净值人群数量为197万人,而且高净值人群增速还在继续,可以看出,其发力空间是非常巨大的。

而另一组数据是,中国高净值人群财富管理规模高达70万亿,而目前十大商业银行13.5万亿左右的私行规模显然仍有很多向上的空间。

但有业内人士表明,私人业务经过这么些年的发展,规模已经出现放缓。行业从粗放式地拼规模拼增速正在转向精耕细作,转向新时代的重塑。或许私行业务也需要来一场供给侧改革。不是一味地增加产品供给,而是改变单向、生硬的供给,去用力做好服务,开发个性化的资产配置方案,实现精准、柔性的应对。

也唯有如此,我国的私人银行或许才能在下一个十年更好地与国际化的成熟私行展开博弈与竞争。

相关文章

猜你喜欢

今日头条

图文推荐