信达宏观:美联储何时开始放慢加息步伐?

来源:金融界 2022-07-28 13:23:32

文/解运亮、张云杰

7月FOMC如期加息75基点。美国 6月通胀数据公布后,市场加息预期一度大幅升至 100bp,随后美联储引导通胀预期安抚市场,月初公布的密歇根长期消费者通胀预期显著下降,市场加息预期随即降温。本月会议前,加息 75bp概率基本保持在 75%上下,美联储再次踏中市场预期。会议其他内容上,美联储同步上调多项基准利率,重申 9月将加快缩表。

鲍威尔首次表态“可能放慢加息步伐”,全年加息预期有所降温。会后发布会上,鲍威尔在明确可能再度大幅加息的前提下 “下次会议再次大幅加息或许是合适的,但这仍将取决于期间的一系列数据 ”,首次表态 “在权衡紧缩政策对经济和通胀的影响时,放慢加息步伐可能是合适的 ”。随后市场将其解读为鸽派信号,全年加息预期降至 3.25-3.50%,美股三大指数大幅收涨,两年期美债收益率大幅下行,美元指数出现下跌。

一直到三季度底,美国的高通胀都很难消退。鲍威尔在会上坚定承诺将通胀降至 2%的目标,重申抗击通胀的决心。但我们研判认为,三季度通胀读数难以明显回落。第一,美国通胀环比回落势能有限,首先是供应链短缺迟迟未解决,突出表现是运输阻滞。其次是国际原油供给瓶颈下,下半年油价仍存同比上涨压力。然后是职位空缺率居于历史高位,工资增长较快。最后是需求韧性强于预期。第二,去年三季度美国CPI环比基数明显较低,对通胀回落形成阻碍。

美联储何时开始放慢加息步伐?如鲍威尔所言,未来的加息决策取决于美国经济和通胀的博弈。最理想情形是 “经济韧性 +通胀回落 ”,最悲观情形则是 “经济衰退 +通胀恶化 ”,美联储不得不两权相害取其轻。当前美国经济正在出现放缓迹象,包括房地产市场景气度回落、企业投资下降等,此外 10Y-3M美债利差逼近倒挂,衰退信号灯再次亮起。基于美债利差倒挂的经验规律,美国经济仍有很大机会在年内保持坚挺,考虑到三季度通胀难消退,拐点更有可能出现在四季度,我们认为美联储年内停止加息的概率不大, 9月会议有可能再加 50bp,全年目标利率区间为 3.25-3.50%。

风险因素:疫情再度恶化,美联储超预期收紧,国内政策推进不及预期等。

正文

一、7月FOMC如期加息75基点

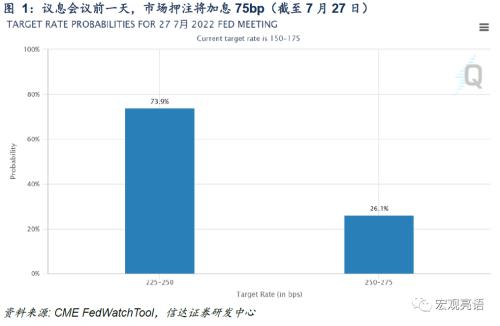

6月议息会议以来,市场对于7月议息会议的加息预期基本稳定在75bp。本月初美国 6月通胀数据公布, CPI同比上涨 9.1%再创新高, 7月加息预期一度升至 100bp。随后美联储引导通胀预期安抚市场, 7月 16日公布的密歇根长期消费者通胀预期显著下降,市场加息预期随即降温,重回 75bp。本月会议前一天,联邦基金利率期货显示的加息 75bp概率接近 75%,与美联储实际操作相符。

鲍威尔鸽派表态下,全年加息预期有所降温。6月议息会议后,市场对 2022年联邦基金目标利率的预期稳定在 3.50-3.75%之间。本月会议后的新闻发布会上,鲍威尔先是明确再度大幅加息的可能性,表示 “下次会议(针对当前的高通胀)再进行一次大幅加息或许是合适的( another unusually large increase could be appropriate),但这仍将取决于期间的一系列数据( decision will depend on the data we get between now and then) ”。然后首次表态“在权衡紧缩政策对经济和通胀的影响时,放慢加息步伐可能是合适的(Tightening monetary policy will likely become appropriate to slow the pace of increases while we assess how our cumulative policy adjustments are affecting the economy and inflation)”。随后市场将其解读为鸽派信号,全年加息预期降至 3.25-3.50%,美股三大指数大幅收涨,道指涨 1.37%、标普 500指数涨 2.61%、纳指涨 2.61%,两年期美债收益率大幅下行,美元指数出现下跌。

其他内容上,美联储同步上调各项基准利率,重申缩表计划。会议声明中,美联储宣布将存款准备金利率调高至 2.4%;隔夜回购利率调高至 2.5%,总操作限额维持 5000亿元不变;隔夜逆回购利率调高至 2.3%,操作限额维持 1600亿美元(单个交易对手 /日)不变;一级信贷利率上调至 2.5%。关于未来缩表计划,美联储重申 9月起将加快缩表步伐,按照之前披露的计划表,国债和 MBS缩减规模将分别翻倍至 600亿、 350亿美元。

二、一直到三季度底,美国的高通胀都很难消退

鲍威尔重申必须将通胀降至2%的目标。面对高度不确定的全球政治经济前景,市场对于美联储长期通胀目标一度产生分歧,一派观点认为长期通胀率必须严格恢复至 2%,另一派则认为通胀可能进入下行通道就足够了。本月会议后的新闻发布会上,鲍威尔坚定承诺将通胀降至 2%的目标( we are strongly committed to returning inflation to our 2 percent objective),重申美联储抗击通胀的决心。

然而一直到三季度底,美国的高通胀都很难消退。

第一,美国通胀环比回落势能有限,供应链、劳动力市场仍存明显缺口,需求韧性强于预期。

1)美国供应链短缺迟迟未解决,突出表现是运输阻滞。截至 5月末,美国零售商库销比仅有 1.2%,较疫情前 1.45的水平明显更低,而制造商库销比处于 1.47的历史高位,反映产成品从制造商运输到零售商存在阻滞。今年 2月以来两项库销比差值呈现修复趋势,但仍然面临较大缺口。

美国在供应端面临的另一大瓶颈来自于国际原油供给,下半年国际油价仍存同比上涨压力。影响国际原油供给的一大原因是俄乌冲突与各方制裁升温,作为国际原油的重要供应国,欧盟禁运背景下俄油产量出现明显下滑。此外,当前全球石油库存水平较低,明显低于过去 5年的均值水平,油价上行风险仍存。 EIA在 7月份给出了国际油价的最新预测,尽管在全球经济回落、需求降温的预期下调低了预测价格,但下半年中枢仍在 100美元以上,相较去年下半年 76.5美元的油价中枢仍有明显的同比上涨压力。

2)美国职位空缺率居于历史高位,工资增长较快。美国劳动力市场延续强劲表现, 6月新增非农就业人数 372万人,失业率连续第四个月录得 3.6%,接近 50年以来的最低水平。劳动力市场仍然呈现需求旺盛、供给短缺的局面,过去 3个月美国平均每月增加 37.5万个就业岗位,但 5月职位空缺率 6.9%仍位于历史高位。供需错配推动下工资加快上涨, 6月美国非农时薪同比增长 5.11%,较 5月小幅下滑 0.13个百分点,显著高于疫情前不足 3%的增速水平。参考历史经验,劳动参与率与工资 -通胀螺旋都需要花费较长时间、较大力气才能修复。

3)需求韧性强于预期。目前来看,部分经济数据所反映的需求端表现,比市场原本预期的要更有韧性。本月初发布的美国 6月零售销售同比、环比分别增长 8.4%、 1%,均较前月上升。考虑到美国货币财政刺激双双退坡,尽管其中存在价格贡献,但这样一份零售销售数据依然高于市场预期,反映出居民仍有较强的消费需求。

第二,去年三季度美国CPI环比基数明显较低,对通胀回落形成阻碍。6月美国 CPI环比上涨 1.4%创下疫情后新高,核心 CPI环比上涨 0.7%,追平疫情后次高水平。去年三季度美国 CPI、核心 CPI环比中枢分别只有 0.33%、 0.17%,低基数下,三季度 CPI同比读数甚至有进一步上行的风险。

三、美联储何时开始放慢加息步伐?

如鲍威尔所言,未来的加息决策取决于美国经济和通胀的博弈。对于美联储而言,最理想的情形是经济还有韧性时通胀开始回落。而最悲观的情形在于,通胀还处于高位时经济已发生衰退,美联储不得不两权相害取其轻。

美国经济正在出现放缓迹象。近期更新的经济数据中,有好于预期的零售销售数据,也有多项生产支出指标开始走弱。比如美国房地产市场景气度持续回落, 7月 NAHB住房市场指数录得 55,较上月下滑 12点; 6月新屋销售同比降至 -17.4%,跌幅较上月扩大 4.1个百分点,反映出美联储激进加息以来,抵押贷款利率明显上升的影响。此外还如鲍威尔在新闻发布会中所言,在一季度的强劲增长之后,企业固定资产投资也出现了下降。

10Y-3M美债利差逼近倒挂,衰退信号灯再次亮起。我们在前期报告《美联储史诗级加息:源起、演进和影响 | 信达宏观》中对美债利率倒挂有过详解,今年 4月初 10Y-2Y美债利差倒挂对衰退的指导意义有限,一大原因在于彼时 10Y-3M美债利差持续走阔,两项指标明显背离。今年 5月份以来,两项利差同步收窄, 10Y-2Y利差率先倒挂,截至 7月 27日, 10Y-3M利差已降至 0.34%。历史上,两项利差同时发生倒挂时,美国经济无一例外发生衰退。

美联储年内停止加息的概率不大,9月会议有可能再加50bp。正如我们在报告《为什么说美国经济逃不开衰退?| 信达宏观》中所言,经济衰退是美联储史诗级加息难以逃避的代价,但衰退程度和时点仍有高度不确定性。基于美债利率倒挂的经验规律,衰退通常发生在指标倒挂后的 6-24个月内,换言之,美国经济还是有很大机会在年内保持坚挺。考虑到三季度通胀难消退,拐点更有可能在四季度出现,我们倾向于认为 9月议息会议美联储会再次加息 50bp,联邦基金利率升至 2.75-3%略高于中性利率的水平, 11、 12月分别再加 25bp,全年目标利率区间为 3.25-3.50%。

风险因素:

疫情再度恶化,美联储超预期收紧,国内政策推进不及预期等。

本文源自报告:《美联储何时开始放慢加息步伐?》

报告发布时间:2022年7月28日

发布报告机构:信达证券研究开发中心

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐