“个人养老金”时代的信托公司机遇及挑战

来源:中粮信托财富 2022-05-06 18:29:55

近日《关于推动个人养老金发展的意见》重磅发布。

参考海外经验,预期国内将可能按照‘税延+个人账户’的设计来发展第三支柱养老金体系,正式开启‘个人养老金’的新时代。我国养老金第三支柱发展前景广阔,将持续为资本市场带来长期资金,提高全体国民的养老金待遇水平。

三大背景

老龄化社会的养老难题

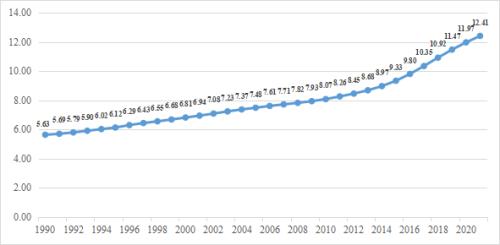

国际上,按65岁及以上人口占总人口比重来界定人口老龄化的进程。初级人口老龄化社会的标准为7%;深度人口老龄化社会的标准为14%,高度人口老龄化社会的标准为20%。根据国家统计局公布的2021年最新数据,65岁及以上人口为20056万人,占全国人口的14.2%。这是中国65岁及以上人口占比首次超过14%,意味着中国提前进入了深度老龄化社会。

从发达国家的经验看,它们在进入深度老龄社会的时候人均GDP超过2万美元,而中国人均GDP在2021年超过1.1万美元。未富先老成了我国老龄化的典型特征,特别是伴随保险待遇稳步提高,我国社保的长期平衡压力逐步增大。

图1 1990-2021年中国65岁以上人口比重(%)

现行养老体系的不平衡

目前,我国初步建立了以全国社会保障基金为养老战略储备基金,以基本养老保险为第一支柱,以补充养老基金为第二支柱,以个人商业养老金为第三支柱的“1+3”格局。其中基本养老保险主要形式为城镇职工养老保险基金和城乡居民养老保险基金;第二支柱为补充养老基金的主要形式是企业年金和职业年金;第三支柱是个人商业养老金的主要形式为个税递延型商业保险。

·图片来源于网络

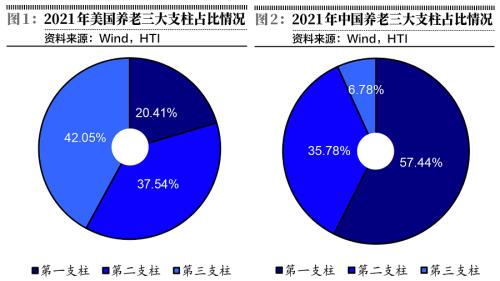

当前我国养老三支柱发展不平衡,第一支柱占比约为58%、第二支柱为36%、第三支柱6%。第一支柱覆盖面广,呈现“一支独大”的现象,而且还面临充足性有限、可持续性面临挑战,存在较大支付压力;第二支柱覆盖人群有限,覆盖面提升较为困难;企业年金面临雇主积极性不高或能力不足,受制于第一支柱高缴费率等问题。另外,随着就业形式发生变化,灵活就业比重增加,很多灵活就业人员无法参与第二支柱雇主主导的职业养老金,也需要建立灵活的第三支柱的个人养老金。第三支柱亟待提升发展。

养老金“三足鼎立”的国际趋势

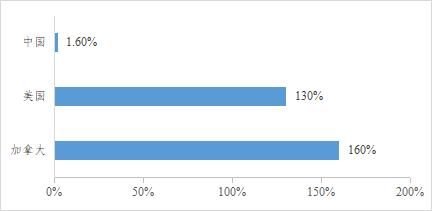

从世界养老金改革的总体趋势来看,也呈现向多支柱的模式发展。20世纪80年代以来,全球逐步进入老龄化社会。为应对单一养老金制度的巨大挑战,世界银行倡导的三支柱模式,成为各国养老金体系改革的共同趋势。国际上一般也认为,养老金替代率达到70%才能保持一个相对合理的老年保障水平。目前我国第一支柱基本养老金的替代率约为40%。需要企业年金为主的第二支柱和居民个人投保商业养老险、建立个人养老金账户为主的第三支柱,形成“三足鼎立”,才能达到70%-80%的替代率,共同支撑起全民养老保障网。

图2:2017年第二、三支柱养老资产占GDP比重的国际比较

4W:个人养老金的主要内容

根据意见,个人养老金实行个人账户制度,参与人每年缴纳个人养老金的上限为1.2万元。

如何参与:参加人应当指定或者开立一个本人唯一的个人养老金资金账户,用于个人养老金缴费、归集收益、支付和缴纳个人所得税。个人养老金资金账户可以由参加人在符合规定的商业银行指定或者开立,也可以通过其他符合规定的金融产品销售机构指定。

如何缴费:个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。参加人通过个人养老金信息管理服务平台,建立个人养老金账户。个人养老金账户是参加个人养老金制度、享受税收优惠政策的基础。参加人每年缴纳个人养老金的上限为1.2万元。

如何投资:参加人可自主决定将个人养老金资金账户的资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品。

何时领取:一般在参加人达到领取基本养老金年龄可领取个人养老金。在完全丧失劳动能力或出国(境)定居,或者具有其他符合国家规定的情形,经核验后,可按月、分次或者一次性领取个人养老金。

·图片来源于网络

信托公司的机遇与挑战

(一)信托公司的机遇

中国政法大学赵廉慧教授发表简评《个人养老金制度的本质是信托,而非保险》,他认为,个人养老金制度的核心法理是信托法理,而非保险法理。信托公司应抓住账户受托管理、投资产品研发机遇,加强资产管理、科技赋能的能力建设。

| 参与账户受托管理

根据意见要求,个人养老金的个人账户可在担任受托责任的商业银行等其他金融产品销售机构开设,用于个人养老金缴费、产品投资、归集收益、支付和缴纳个人所得税等。个人与金融机构的本质为受托关系,账户的个人养老资金是封闭运行的独立财产,在账户设立时设立特定触发机制,进行自益或他益安排。受托管理背后的一系列权利义务关系都表明信托公司具有明显的法理优势。

| 提供投资产品

根据意见要求,个人养老金账户中的资金可以购买四类金融产品:银行理财、商业养老金、银行存款和公募基金。结合个人养老金的社会保障属性,其投资产品应具备安全性高、风险低等特征。信托公司可借助发展标品信托的机遇,进一步研发运作安全、成熟稳定、标的规范、投资门槛低、侧重长期保值的产品,也可以通过向银行理财、公募基金等金融机构提供优质资产共同研发相应金融产品,抢占市场资质和市场份额。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐