保险资管2021年成绩单大扫描!泰康国寿平安雄霸前三,但ROE最高的是这家

来源:券商中国 2022-05-06 15:29:39

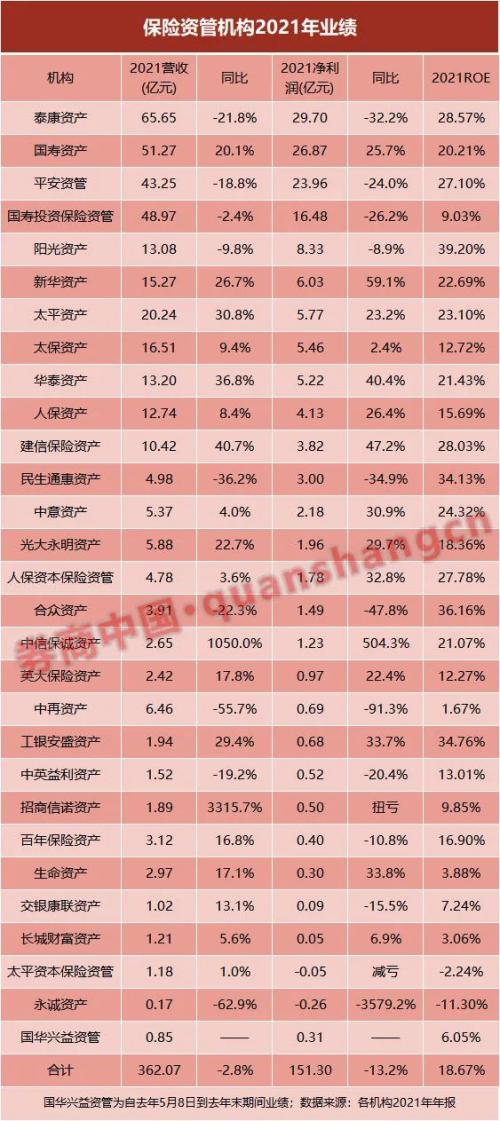

保险资管公司2021年年报近期出炉。在去年复杂市场和激烈竞争环境下,各家业绩出现增减分化。

据券商中国记者统计,截至4月30日,29家保险资管公司(除大家资产、华安资产、华夏久盈资产外)披露年报,28家有可比数据的保险资管公司(不含国华兴益资管),2021年合计实现营业收入362亿元、净利润151亿元,同比各下滑2.8%、13.2%。

从营收和盈利的同比变化看,28家公司中,11家盈利增长,17家下滑。在营收的主要来源中,资产管理费收入的增速放缓,一些机构出现下滑,显示出管理费收入并非随管理资产规模增长而一路增长,而是越来越受到管理绩效的影响。

尽管盈利额居前的仍然是大型保险资管机构,但资本回报率居前的更多是中小的“轻”机构。多家保险资管机构2021年净资产收益率(ROE)达到20%以上,其中4家机构ROE超过30%,均为中小型机构。

四家盈利居前,位次有变化

根据年报数据,2021年盈利居前的仍然是泰康资产、国寿资产、平安资管,盈利额都为20多亿元,国寿投资保险资管盈利16亿,这4家的盈利额远高于其他保险资管机构。

其中,泰康资产2021年合并净利润29.70亿元,同比下滑32%,不过盈利额仍居保险资管业之首。据泰康资产官网披露,截至2021年末,其管理资产规模超2.7万亿,其中第三方资金达1.6万亿(含养老金6400多亿)。

国寿资产2021年合并净利润26.87亿元,同比增长25.7%,盈利排名上升到行业第二。据披露,该公司2021年末管理规模超4.4万亿,其中第三方业务规模超5000亿。

平安资管2021年净利润排名第三,为23.96亿元,同比下滑24%。该公司2021年末管理资产规模约4.05万亿,第三方业务规模为5121亿元。

其后,盈利排第四的是国寿集团旗下的另类投资平台国寿投资保险资管公司,2021年净利润16.48亿元,同比下滑26.2%。截至2021年末,该公司累计签约规模超5700亿元,在管规模3700多亿元。2022年初工作会议上,该公司提出要“努力提升另类投资管理能力,加大另类资管产品开发力度,加快向市场化资管机构转型,确保第三方资产管理规模占比持续提升”。

在盈利四强之后,盈利较多的是阳光资产、新华资产、太平资产、太保资产、华泰资产、人保资产等。其中,新华、太平、太保、人保是管理规模万亿的大型机构,阳光和华泰是管理规模5000亿以上的中小型机构。

其中,新华资产2021年净利润6.03亿,同比大增59%,在大中型保险资管中盈利增幅最大。据公开信息,新年资产管理规模也在万亿以上,其2021年营业收入增长26.7%,为15.27亿元,资产管理费收入从10.54亿增至12.77亿元。根据年报信息,管理费收入增长主要来自项目资产支持计划等各类投资计划管理费收入增长,该项收入从3.49亿增至5.16亿元,受托方家数从82家增至154家。

此外,华泰资产的盈利增幅也较高,净利润增至5.22亿元。该公司属于市场化标签鲜明的一家保险资管公司,去年末管理规模在5100多亿,其中90%左右为第三方资金。

综合来看,在29家保险资管机构中,有17家机构在2021年的盈利在1亿元以上。

在盈利榜另一端也有亏损公司,即太平资本保险资管、永诚资产。其中,太平太平保险资管公司2021年获批为另类投资专业保险资管公司,其前身成立于2017年,注册资本2亿元。2022年2月该公司工作会议提出,2022年是太平资本立足新起点、开启新征程、全面推进专业保险资管机构建设的第一年。

永诚资产是为数不多的由财产险公司出资设立的一家保险资管公司,注册资本3亿元,于2017年8月获准开业,近年盈亏情况不稳定,其中2017年亏损0.34亿元,2018年盈利29万元,2019年亏损0.27亿,2020年盈利0.01亿元,2021年再转为亏损0.26亿元。

4家ROE高于30%,均为中小机构

除盈利外,资管业还关注净资产收益率(ROE)指标,后者更体现一家公司的资本回报能力。券商中国记者据年报数据估算,由于盈利额整体下滑,保险资管机构2021年整体ROE也有一定下滑,平均为18.67%。同时,不同机构之间ROE存在较大差距。

从ROE看,中小保险资管尽管盈利额不能与大型机构相比,但其资本回报能力并不逊色,多家机构ROE达到20%以上。其中,4家机构2021年的ROE超过30%,包括阳光资产、合众资产、工银安盛资产、民生通惠资产,这4家机构2020年ROE也处行业前列,都接近或高于40%。

其中,阳光资产2021年ROE最高,达到39.20%。2021年该公司实现净利润8.33亿元,同比下滑8.9%。阳光资产是阳光保险集团旗下资管公司,据阳光保险集团港股招股书披露,截至2021年末,阳光资产受托管理资产规模为6536亿元,其中受托管理第三方资产占比过半,第三方业务规模为3417亿元,同比增长达53.6%。

11家盈利下滑,超额管理费权重越来越大

从2021年盈利变化看,28家有同比数据的机构中,尽管多数机构的管理规模在不断增长,但仍有11家盈利下滑。

在11家净利润下滑的保险资管机构中,既包括头部保险资管,也包括中小型机构。这些净利润下滑的资管机构,多数存在营业收入及主要收入来源——管理费收入减少的情况。

如,泰康资产2021年管理费收入为59.32亿元,相较2020年的75.20亿,下滑了21%;平安资管的管理费收入从36.75亿降至32.86亿元,下滑10.6%;阳光资产、民生通惠资产等,管理费收入都下滑30%以上。

保险资管公司资产管理费收入主要来自受托管理资金以及发行资管产品,受托资金主要是母公司险资,以及系统外的险资、银行理财、各类养老金等第三方资金;发行的资管产品则包括债权投资计划、股权投资计划、组合类产品等。管理费收入既与管理资产规模相关,也与管理费率等相关。

据保险资管业人士称,保险资管公司近年逐步拓展市场化第三方业务,其管理费收入的构成也在变化。过去主要依靠的费率固定的基础管理费已经越来越“薄”,如今更多转向超额绩效管理费,而后者取决于能否为委托人带来良好收益,也就是要看核心的资产管理能力。如果投资收益率若超过KPI目标,则会按照超额收益的一定比例获得超额奖励,这部分所占的比重会越来越大。相较而言,市场化业务、发行产品的费率较高,对管理费收入的贡献较大。

从去年的情况看,多数保险资管公司的管理规模在继续增长,这种情况下,若管理费收入下滑,应是基础管理费收入之外的超额管理费收入减少所致。

如,从标准化业务看,在权益市场方面,去年股市估值较高之下仅有结构性行情机会,对资管机构挑战不小。大多数资管机构的管理业绩很难达到超额收益水平,意味着拿不到对应的超额管理费收入,这应是管理费收入减少的原因。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐