吨钢利润收缩,景气度处于中等水平,短期信用风险可控

来源:中债资信 2022-04-26 18:23:40

摘要

行业季度信用风险分析报告通过对行业景气度的回顾和展望,对行业信用风险变化情况及重点风险领域进行跟踪。

回顾2022年一季度,地产新开工、施工面积增速持续下滑,基建投资增速有所回升,工程机械产量增速由正转负,整体需求放缓;供给方面,受采暖季及冬奥会限产影响,高炉开工率维持低位且恢复较慢,供给端仍偏弱;价格方面,供需双弱情况下,受原材料成本支撑,钢价高位震荡、小幅上涨;成本方面,铁矿石与焦炭价格呈大幅上涨趋势,行业利润空间环比有所收缩,行业景气度处于近年来的中等水平。

展望二季度,在房企销售及拿地持续低迷、汽车产量增速承压的情况下,叠加疫情超预期反弹影响,预计下游需求修复有限,供给端二季度属于传统生产高峰,预计粗钢产量及高炉开工率环比上升,但供需格局改善有限,整体基本面偏弱运行;考虑原材料成本支撑,钢价预计仍维持高位震荡,均价较一季度小幅上涨。成本端方面,铁矿石价格随钢厂生产进入旺季预计维持高位震荡,焦炭供给端增量有限,且在钢厂强烈补库需求下,预计焦炭价格维持强势运行,均价环比上升,整体行业生产成本环比小幅增长,吨钢利润预计仍延续下滑趋势,行业利润水平弱于去年同期。

行业景气度下行的背景下,钢企现金流创造能力边际弱化,但考虑当前行业投资支出需求较低、存量债务持续压降、融资环境改善的背景下,行业信用风险相对稳定。

一、行业要闻回顾

1、新闻:2021年12月29日,工业和信息化部、科技部、自然资源部等三部门联合发布《“十四五”原材料工业发展规划》(以下简称《规划》),《规划》中提到:到2025年,粗钢、水泥等重点原材料大宗产品产能只减不增,产能利用率保持在合理水平;“十四五”将鼓励龙头企业实施兼并重组,打造若干世界一流超大型钢铁企业集团。

点评:根据《规划》中提及的目标及任务,十四五期间钢铁行业产能仍受到严格管控,产能只减不增,巩固去产能成果,同时鼓励龙头企业兼并重组,提升行业集中度,推动产业结构合理化;另外,《规划》中重点提及加快产业发展绿色化,积极实施节能低碳行动,加快推进行业超低排放改造,钢铁行业作为碳排放大户,未来在粗钢生产端将面临持续的严格管控,同时环保约束下行业内钢企或面临进一步的洗牌。

2、新闻:“十四五”时期,我国钢铁工业仍然存在产能过剩压力大、产业安全保障能力不足、绿色低碳发展水平有待提升、产业集中度偏低等问题,2022年2月7日,三部委发布《关于促进钢铁工业高质量发展的指导意见》正式稿。

点评:正式稿与此前征求意见稿在指导方向上基本一致,正式稿中删去了一些量化指标,以方向性描述替代,如行业集中度目标由“力争前5位钢铁企业产业集中度达到40%,前10位钢铁企业产业集中度达到60%”变为正式文件中的“钢铁产业集中度大幅提高”。另外,在推进企业兼并重组的描述中,新增“鼓励钢铁企业跨区域、跨所有制兼并重组”、“对完成实质性兼并重组的企业进行冶炼项目建设时给予产能置换政策支持”、“鼓励金融机构积极向实施兼并重组、布局调整、转型升级的钢铁企业提供综合性金融服务”,未来对钢企兼并重组或提供更大的政策支持。最后,碳达峰目标由“到2025年力争率先实现碳排放达峰”变为了正式文件中的“确保2030年前碳达峰”,或意味着在政策层面对此前运动式减碳进行纠偏,尚未出现对粗钢产量管控放松的迹象。

3、新闻:2022年4月19日,国家发展改革委政研室副主任、新闻发言人孟玮表示,2022年,国家发展改革委、工业和信息化部、生态环境部、国家统计局将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。

点评:自2021年初以来钢铁行业供给端管控从控产能向控产量转变,2021年实现粗钢产量同比下降约3000万吨,同时受益于疫情后需求大幅反弹,2021年行业景气度达到近年来的高点。此次发改委等部门就2022年粗钢压减政策正式定调,在2022年钢铁下游需求转弱背景下,供给端的政策管控或使得供需关系得到改善,同时粗钢产量压降,对铁矿石、焦炭价格形成压制,钢企利润将得到一定修复;此外,2022年粗钢压减工作重点针对环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量,区域环保压力大、装备落后钢企的经营将面临一定压力。

二、行业景气度

(一)行业需求回顾与展望

2022年一季度,从行业下游需求看,主要行业需求表现较为疲软。具体来说,房地产销售增速由正转负,房企融资未出现明显修复,资金仍较为紧张,新开工、施工面积增速持续下滑;受益于政府专项债发行提前,基建投资增速有所回升;受地产施工需求低迷影响,工程机械产量增速由正转负;汽车行业芯片短缺现象未明显修复,同时疫情反复下供应链运转受阻,汽车产量增速有所收窄;出口方面,海外钢材生产逐步恢复,叠加此前出口退税政策调整和去年同期高基数效应,出口增速大幅下滑。综上,一季度钢材需求放缓。

二季度,房地产方面,房企销售、拿地持续低迷情况下,叠加疫情冲击下部分区域开工受限,虽然二季度为传统施工旺季,地产用钢需求修复有限;基建方面,经济稳增长目标下,基建预计持续发力,基建投资可起到托底作用;芯片短缺和疫情下的供应链冲击缓解具有不确定性,汽车产量增速预计仍承压;出口方面,俄乌冲突下国内外钢材价差上升,出口需求预计环比增长。整体看,二季度钢铁下游需求存在季节性环比增量,但考虑到部分区域疫情超预期扩散及管控政策对下游需求影响或在二季度集中体现,预计下游需求修复有限。

(二)行业供给回顾与展望

2022年一季度,行业产能无重大变化。高炉开工率[1]方面,受采暖季、冬奥会环保限产以及春节假期影响,1-2月高炉开工率维持低位,3月以来冬奥会及采暖季结束后北方限产有所放松,钢厂陆续复产,但随着部分区域疫情散点爆发,下游需求受限,钢厂控制复产进度,开工率恢复较为缓慢。整体来看,2022年1-3月粗钢产量同比下降10.50%,平均开工率约74.37%,同比大幅下滑约13.57个百分点,环比上升2.47个百分点。

展望二季度,采暖季已经结束且二季度属于传统的生产高峰,同时前期受疫情抑制的部分区域需求或迎来反弹,预计二季度粗钢产量及高炉开工率将环比上升,但二季度下游需求不及去年同期水平且疫情严格管控下物流运输存在一定限制,高炉开工率较历史水平略低,约在82%-84%(去年同期值为86%),预计供需格局改善有限。需要关注的是,4月份发改委等相关部门明确2022年继续开展全国粗钢产量压减工作,不排除后续部分区域存在限产的可能,政策性限产或对供需格局改善起到一定积极作用。

(三)行业价格回顾与展望

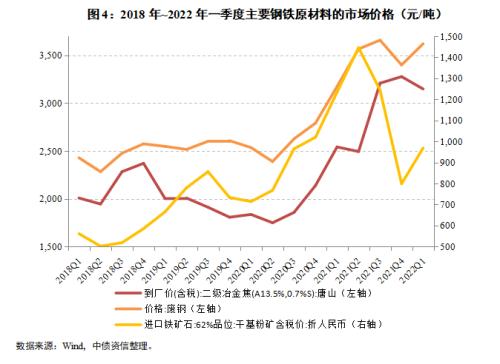

2022年一季度,1-2月份供需双弱情况下,钢材价格高位窄幅波动,3月份以来随着限产逐步放松,钢厂陆续复产、需求边际回暖,钢材社会库存下降,钢价小幅上行,同时原材料成本持续上升,其中一季度末进口铁矿石与焦炭分别较年初上涨29%和35%,成本支撑下钢价维持高位。整体看,一季度钢材产品价格呈小幅上涨趋势,环比下降1.87%~5.77%,同比上涨-1.48%~8.57%。

展望二季度,供给端处于持续复产状态,下游需求边际修复,但疫情扰动因素仍在,供需格局改善有限,整体基本面偏弱运行,考虑原材料成本支撑,钢价预计仍维持高位震荡,均价较一季度小幅上涨,考虑到地产用钢需求仍偏弱,长材表现预计仍不如板材。

(四)行业成本回顾与展望

一季度,铁矿石方面,1月份各地限产放松,钢厂积极复产,铁水产量上升,铁矿石需求上涨,带动铁矿石价格上行;2月份,受巴西雨季影响铁矿石发运量下降,但受采暖季及冬奥会限产的进行,铁矿石需求回落,港口库存重新进入累库状态,而铁矿石现货价格仍十分坚挺,后续政府部门加强价格监管力度,铁矿石价格有所回落;进入3月份,钢厂陆续复产,铁矿石需求上行,港口库存止升回落,铁矿石价格走高;整体看,一季度进口铁矿石价格环比上涨22.93%,同比下降19.19%,铁矿石价格仍处于近年来的高位。焦炭方面,一季度焦煤主产地环保安监仍较为严格,澳煤、蒙煤进口仍受阻,同时俄乌冲突下海外焦煤价格飙升,国内外高价差下进口动力较低,虽然下游钢厂需求减弱,但焦煤供需仍处紧平衡状态,受此影响焦煤价格持续走高,进而带动焦炭价格抬升,尤其3月以来钢厂陆续复产,日均铁水产量上升,双焦价格表现强势,叠加疫情影响下物流运输不畅,钢厂焦炭库存处于历史低位,钢厂补库需求为焦炭价格提供强力支撑,一季度末焦炭价格较年初上涨约35%;整体看,一季度焦炭均价环比下降-4.17%(去年四季度焦炭价格为历史高点),同比上升23.56%,焦价处于历史高位。废钢价格与钢价走势基本趋同,废钢价格环比上涨6.44%,同比上涨14.00%。行业整体原材料成本小幅上涨。

二季度,铁矿石方面,下游钢厂生产陆续进入旺季,铁水产量边际回升,但考虑到铁矿石季节性影响因素消退,铁矿石供给亦处于增量过程中,且当前铁矿石港口库存处于历史高位,铁矿石上行空间有限,预计价格维持高位震荡,均价环比小幅上涨。焦炭方面,环保安监及进口受阻,焦煤供给端增量有限,随着铁水产量回升,钢厂强烈补库需求下,预计焦炭价格维持强势运行,均价环比上升。综上所述,二季度行业生产成本环比小幅增长。

(五)行业景气的回顾与展望

一季度,钢材价格涨幅不及原材料成本涨幅,吨钢利润环比下滑,行业利润空间环比有所下降,行业景气度仍处于近年来的中等水平。

二季度,预计钢材与原材料价格均较一季度小幅上涨,但考虑到疫情因素扰动下,供需格局改善有限,吨钢利润预计仍延续下滑趋势,利润水平弱于去年同期,行业景气度预计小幅下行,景气度改善的拐点取决于疫情恢复进展及政策性限产情况。

三、行业信用风险展望

2022年一季度,钢铁行业盈利空间环比收缩,经营活动现金流对有息债务的保障程度有所弱化,行业景气度仍处于近年来的中等水平。

2022年以来,钢铁行业融资环境较2021年显著改善,2022年1-3月累计发行债券总额728亿元,同比上升20.33%,环比增长42.75%,行业净融资亦显著好转,净融资规模由负转正(176亿),发债企业债务周转压力明显;同时,发债主体超额利差呈现不同程度下行,行业市场认可度提升。展望二季度,行业景气度下行的背景下,现金流创造能力边际弱化,但考虑当前行业投资支出需求较低、存量债务持续压降、融资环境改善的背景下,钢企资金平衡压力尚可,同时行业内兼并重组持续推进,对于行业竞争格局优化和尾部风险缓释起到积极作用,预计行业信用风险相对稳定。但仍需重点关注部分未来在拟建投资规模庞大、成本控制能力弱、债务短期化严重的钢企,未来若发生超预期的景气度下行或导致外部融资波动及流动性冲击。

注:[1]原高炉开工率数据停止更新,此处采用Mysteel统计的247家钢铁企业的高炉开工率。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐