2021年国债期货市场运行报告

来源:债券杂志 2022-03-28 18:23:25

摘 要

2021年我国国债期货市场发展稳健,流动性不断提升,投资者结构日益完善,交易策略趋于丰富。展望未来,我国国债期货市场在产品体系、投资者结构和对外开放等方面仍有较大发展空间,建议进一步丰富产品体系,优化投资者结构,推动国债期货市场对外开放。

关键词

国债期货 投资者结构 利率风险管理 流动性

2021年我国国债期货市场发展稳健,成交量稳中有升,持仓量增长明显,期现联动紧密,交割平稳顺畅,运行质量显著提升。从全年运行特点来看,国债期货市场流动性不断提升,投资者结构日益完善,交易策略趋于丰富。展望未来,党的十九届六中全会对资本市场高质量发展提出了新的更高要求,为期货市场特别是金融期货市场发展指明了方向。为助力打造一个规范、透明、开放、有活力、有韧性的资本市场,我国国债期货市场需加快推进产品创新及投资者结构优化,持续对外开放,更好发挥国债期货市场功能。

2021年国债期货市场运行情况

2021年,我国国债收益率总体呈现震荡下行格局,国债期货与现货价格紧密联动,成交量稳中有升,持仓量增长明显,交割平稳顺畅。

(一)国债收益率震荡下行,国债期货价格跟随现券价格走势整体呈上涨趋势,期现联动紧密

2021年,我国国民经济持续稳定恢复,同时受新冠肺炎疫情脉冲式扰动、外部环境复杂多变等因素影响,我国经济发展面临一定压力,叠加货币政策稳健基调下市场流动性保持充裕,利率债呈现慢牛行情,国债收益率整体震荡下行。2021年末,2年期、5年期、10年期国债收益率分别为2.37%、2.61%、2.78%, 较2020年末分别下行35.04BP、34.20BP、36.75BP(见图1)。

国债期货价格跟随现券价格走势震荡上行。2021年末,2年期、5年期、10年期国债期货主力合约结算价分别为101.080元、101.715元、100.760元,较2020年末分别上涨0.690元、1.905元、2.795元,涨幅分别为0.69%、1.91%、2.85%(见图2)。

2021年,各期限国债期货基差进一步收敛,期现联动紧密。2年期、5年期、10年期国债期货主力合约2021年日均基差分别为0.10元、0.25元、0.24元,较2020年分别下降0.10元、0.13元、0.17元,基差趋于收敛。2年期、5年期、10年期国债期货与对应现券的价格相关性分别为98.18%、99.34%、99.10%,期现联动紧密。

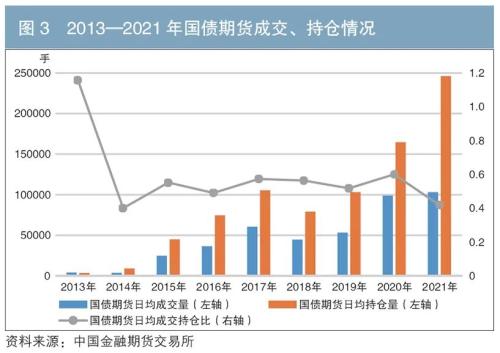

(二)国债期货成交规模稳中有升,持仓规模增长明显,成交持仓比处于合理水平

国债期货市场规模稳步上涨,成交规模稳中有升,持仓规模增长明显。国债期货2021年日均成交10.31万手(见图3),日均持仓24.60万手,较2020年分别增加0.42万手、8.14万手,增幅分别为4.23%、49.41%。随着经济走势不确定性加大,债券市场多空博弈进一步加剧,机构积极运用国债期货进行风险管理和实施丰富的交易策略,国债期货成交、持仓规模屡创新高。截至2021年末,国债期货单日成交量峰值为2021年11月19日的23.39万手,日终持仓量峰值为2021年12月30日的32.46万手。

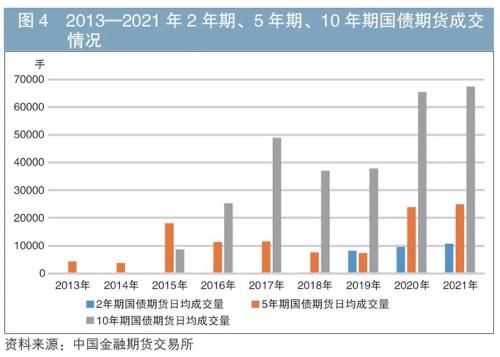

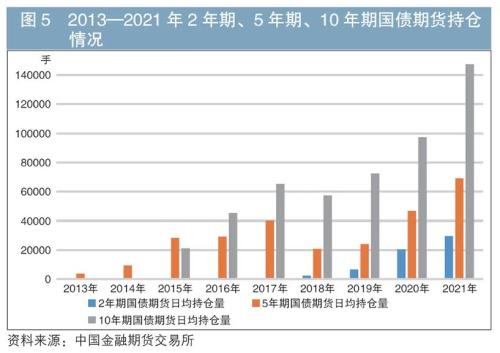

分品种来看,2年期国债期货日均成交1.07万手(见图4),日均持仓2.96万手(见图5),同比分别增加0.12万手、0.91万手,增幅分别为12.59%、44.53%;5年期国债期货日均成交2.50万手,日均持仓6.91万手,同比分别增加0.11万手、2.23万手,增幅分别为4.48%、47.54%;10年期国债期货日均成交6.74万手,日均持仓14.73万手,同比分别增加0.19万手、5.00万手,增幅分别为2.93%、51.34%。

2021年国债期货日均成交持仓比为0.42,较2020 年下降0.18,维持在合理水平。

(三)国债期货交割平稳顺畅

2021年,国债期货顺利完成4次共12个合约的交割,交割量为17714手,较上年增长12.70%;交割金额为232.77亿元,较上年增长11.36%。2年期、5年期、10年期国债期货平均交割率分别为8.69%、3.50%、1.45%。交割情况整体呈现交割率较低、参与交割主体多元的特点,交割平稳顺畅。

2021年国债期货市场运行主要特点

从运行特点来看,2021年国债期货市场流动性不断提升,投资者结构更趋完善,交易策略日益丰富。

(一)国债期货流动性持续改善,投资者交易成本下降

自国债期货上市以来,国债期货市场流动性持续改善,特别是2019年引入做市商制度以来,国债期货呈现买卖价差收窄、报单深度增加等特点,投资者的交易成本持续下降。从买卖价差看,国债期货平均买卖价差明显缩小。2021年,2年期、5年期、10年期主力合约日均最优买卖价差均保持在1 个最小变动价位左右,2年期、5年期、10年期的远月合约、交割月合约日均最优买卖价差也大幅收窄。从报单深度看,国债期货平均报单深度增加。2021年,2年期、5年期、10年期主力合约平均一档买卖深度分别为59.90手、32.19手、40.13手(见表1),较2020年分别提高88.78%、135.48%、90.55%。

(二)投资者结构日益完善,机构投资者类型增加

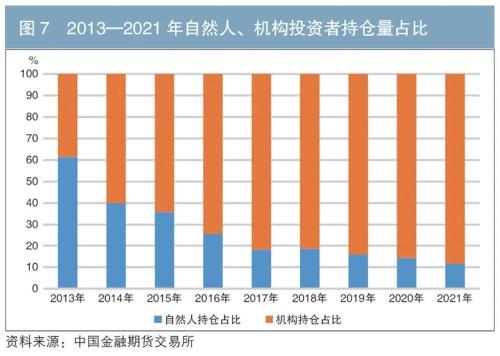

一直以来,中国金融期货交易所持续深入开展市场培育,引导各类投资者理性参与市场投资,投资者结构日益完善。继2020年商业银行、基本养老保险基金正式参与国债期货市场后,2021年中长期资金入市步伐继续加快。首批7家保险机构全部入市,企业年金和职业年金基金也先后参与,国债期货的机构投资者类型增加。2021年,国债期货机构成交、持仓占比分别为65.55%、88.40%(见图6、图7),较2020年分别增长9.60个百分点、2.77个百分点,国债期货是目前机构投资者占比最高的期货品种。

(三)运用国债期货进行资产配置的投资者增加,机构投资者多空力量趋于平衡

在经历2020年5月以来的深度回调之后,债市配置价值凸显,利率债吸引力增强,以私募为主的配置型力量持续进入国债期货市场,运用国债期货进行现货替代。一方面,国债期货流动性好并提供杠杆做多工具,利用国债期货进行现货替代能够以更低成本满足现券配置需求。另一方面,由于国债期货多数情况存在正基差以及远月贴水的价差结构,随着合约基差收敛,在合适时机建仓可以从期现价格收敛中获得超额收益。当前,已有越来越多的机构认识到国债期货在现货替代方面的作用并加以实践。在2020年、2021年的市场环境下,运用国债期货进行资产配置的投资者增加,机构投资者多空力量趋于均衡。

(四)交易策略更趋丰富,机构投资者积极利用国债期货实施正向套利、曲线套利等多元化交易策略

随着市场运行质量的不断提升以及参与者结构的不断完善,国债期货交易策略日益丰富,机构投资者积极利用国债期货实施正向套利、曲线套利等多元化交易策略。例如,自2021年5月以来,中长期国债和短期国债的利差呈现震荡下行趋势,10年期与2年期、5年期与2年期的期限利差分别从56BP、34BP下行至35BP、20BP附近,收益率曲线平坦化程度提高。投资者预期未来收益率曲线将会趋于陡峭,积极构建做陡曲线策略,即买入短期国债期货,卖出长期国债期货,以便从收益率曲线形态的变化中获利。又如,2021年下半年,国债期货隐含回购利率(IRR)升高,开展正向套利的性价比提高。机构投资者在货币市场上通过正回购融入资金,在现券市场上利用融入的资金买入国债期货可交割券,同时在期货市场上建立面值相同的国债期货空头头寸,然后持有现券到期货交割日进行交割,从而获得净收益(IRR减去资金成本)。2021年末,2年期、5年期、10年期国债期货合约理论最便宜可交割券(CTD)的IRR最高值分别上涨至2.97%、3.09%、3.76%,机构投资者积极买入国债现券、卖出国债期货构建正向套利策略。

市场前景展望

作为仅次于美国的全球第二大债券市场,我国债券市场2021年末的存量规模达到130.43万亿元,国债期货也已发展成为我国金融市场具有一定影响力的标杆性产品。但与发达国家国债期货市场和我国债券现货市场的发展相比,我国国债期货市场在产品体系、投资者结构和对外开放等方面仍有较大的发展空间。

一是进一步丰富产品体系,上市30年期国债期货和国债期权等产品。海外成熟市场的经验表明,完善的国债期货产品体系应当涵盖2年期、5年期、10年期、超长期(30年期)四个主力品种,并有与之相配套的国债期权产品。当前,我国市场还缺少有效对冲超长端利率风险的工具,场内利率期权产品也是空白。2021年,超长期限国债的主要投资者保险机构已经进入国债期货市场,上市30年期国债期货能够更好满足保险机构的风险管理需求,同时,在国债期货市场稳步发展的基础上推出国债期权,将进一步丰富场内避险工具,形成更加完备的国债期货产品体系。

二是进一步优化投资者结构,推动中长期资金入市。从国际经验来看,商业银行、保险机构以及其他中长期资金均为国债期货市场的重要参与主体。自2020年以来,中长期资金参与我国国债期货市场步伐加快,五大国有商业银行获准以试点形式参与,7家保险资管公司成为首批入市保险机构,基本养老保险基金、企业年金/ 职业年金基金也正式参与。深化银行、保险机构参与国债期货市场,推动更多中长期资金参与,有助于提升其经营稳健性,还可以提高国债期货价格代表性,改善国债期货市场运行质量。

三是推动国债期货市场对外开放,满足境外机构不断增长的利率风险管理需求。截至2021年12月末,境外机构持有银行间市场债券约4万亿元,约占银行间债券市场总托管量的3.5%,其利率风险管理需求日益强烈。目前境外投资者不能参与国债期货交易,利率风险管理工具亟待丰富。随着我国国债被国际三大主要债券指数悉数纳入,预计将有更多资金流入,推动国债期货市场对外开放有助于丰富境外机构的利率风险管理手段,更好服务高水平对外开放和双循环新发展格局。

◇本文原载《债券》2022年3月刊

◇作者:中国金融期货交易所期货衍生品二部 曹星萌 姚远 陈瑞

◇责任编辑:印颖 鹿宁宁

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐