拆开锂电的黑匣,找到造富的液体

来源:阿尔法工场研究院 2021-09-09 09:23:52

电解液市场未来5年有望保持30%以上复合增速,2025年市场空间超过500亿。

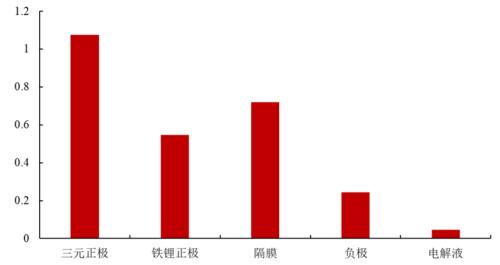

在全球双碳背景下,新能源车得到了空前的发展机遇,作为最核心的关键部件,锂电池占据新能源车的成本达到40%左右。

锂电池行业的发展从实现国产化的突破到成为全球霸主,完成了从政策扶持到市场竞争的转变,为我国新能源(行情600617,诊股)弯道超车奠定了坚实的基础。四大材料(正极、负极、隔膜、电解液)CR5占据了全球50%-80%的份额,凭此,锂电池成为了最炙手可热的赛道。

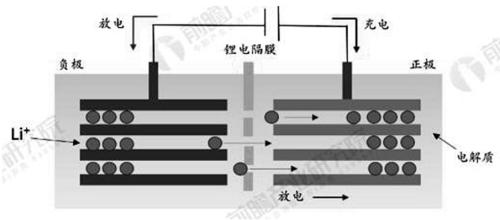

在电池的细分领域里,电解液有个俗称:锂电池的血液。

这个比喻,并不为过,它几乎是锂离子在电池内畅游的海洋。

电解液一般是由高纯度有机溶剂、电解质锂盐和必要添加剂等在一定条件下,按照特定比例配置而成,它的作用是在电池中正负极之间传导电子,也是锂离子电池获得高压、高比能等优点的重要保证。

简单来说就是电解液符合锂电池工作的电压,电解液中含锂能保证了浓度,可以使锂电池迅速工作,所以电解液是关键材料。

新能源汽车之所以可以长期炒作,关键在于,它的细分环节众多,概念纷纭。一旦有关键环节被挖掘出来,经过分析师的推波助澜,与传播的放大效应,便会形成良好的上涨效应。

这个规律,在电解液概念的炒作上,再次得到印证。

产业链的高景气度使得研究者做出了乐观的预测——电解液市场未来5年有望保持30%以上复合增速,2025年市场空间超过500亿。

这种情绪传导到市场上,推动电解液概念股走出了波澜壮阔的行情。

复权来看,电解液龙头天赐材料(行情002709,诊股)(002709.SZ)从2018年10月18日的6.55元 上涨到目前的139.21元,涨幅超过20倍,石大胜华(行情603026,诊股)从去年5月底到今天涨了11倍多,其余的电解液行业个股均有4~5倍的涨幅。

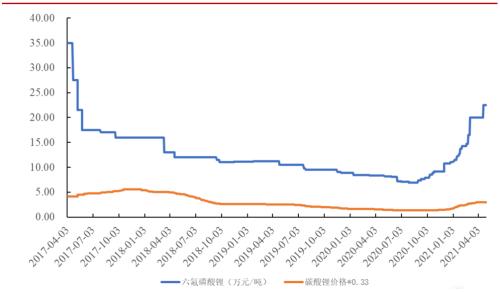

确定性的逻辑使得涨价渗透到了每一个环节,比如电解液的核心材料六氟磷酸锂。截至8月23日,据生意社最新数据显示,国内六氟磷酸锂市场价格报价45万元/吨。

而自2020年9月以来,六氟磷酸锂价格一路大幅上涨,已从7万元/吨一路上涨至45万元/吨,涨幅高达542.85%。

不过,在最近一个多月里,电解液行业股票的走势却出现了明显的分歧。

7/13日开始是电解液行业个股创出新高的时间节点,在这之后,天赐材料、石大胜华、多氟多(行情002407,诊股)调整后再度创出新高,而电解液二哥新宙邦(行情300037,诊股)则在回调的路上一去不复返,期间下跌近30%。

这种背离的走势,背后到底是什么原因?六氟磷酸锂在这其中又扮演了什么角色?涨了这么久的东西还能再涨吗?

01 电解液的秘密

想要深度去了解一个行业,破解行业的特性是最为关键的,制造业看的比较多的是投资强度是否构成产能壁垒,工艺流程是否构成技术壁垒。

首先看投资强度,单GWh电池对应的产能投资在500万左右,显著低于其他材料,典型的轻资产行业。产能投放时间比较短,通常只需要半年到一年的时间,这个行业属性就决定了没有产能壁垒,只有产能过剩,不存在供需错配。

再从工艺流程上看,物料混合环节没有非常复杂的化学反应,技术壁垒就是混合的配方。目前配方的研发主要有电解液厂独立研发、与电池厂合作研发、电池厂提供配方三种模式。

天赐材料、新宙邦由于存在大量技术专利,所以一般采用独立研发、合作研发的方式,确保了毛利率。其余不具备话语权的只能充当诸如宁德时代(行情300750,诊股)、LG电池的代工厂了。

但是配方这种技术能建立多深的护城河呢?这种偏软的技术壁垒不具备长期的市场议价权

产能和技术难以形成有效壁垒,企业想要长远发展的路径就是打通产业链,但是下游电池厂的壁垒更深,所以方向就是向上游原材料一体化。

02 估值差异的来源

电解液主要由锂盐(溶质)、溶剂、添加剂三部分组成:按质量占比,溶剂占80%-85%、锂盐占10%-12%、添加剂占3%-5%;按成本占比,溶剂占比约30%、锂盐占比约40-50%、添加剂占比约10-30%。

在这里细心的投资者可以看出,锂盐是最有价值量的环节,溶剂以量取胜,添加剂体量太小,所以研究的重点在于溶剂和锂盐。

我们先看溶剂,电解液目前采用混合溶剂体系,在溶剂选择方面需要满足高介电常熟、低粘度、低熔点、高沸点、低成本等要求。目前95%溶剂以碳酸酯类为主。

部分对电解液产业有了解的朋友肯定都知道其中一类叫DMC,学名是碳酸二甲酯,在电解液中用量比较多,在行业高景气度需求下,龙头股石大胜华走出了10倍的行情。

锂盐约占电解液质量的10%-12%,但成本占比可达40%-50%。如同光伏行业拥硅为王一样,谁掌握了电解液锂盐谁就是电解液的王。

锂盐选择需要考虑离子迁移率、离子对解离能力、溶解性、热稳定性、化学稳定性、固体电解质膜(SEI)形成能力、钝化能力、环境影响等。

截至目前,没有单一组分锂盐可以同时满足上述要求,因此通常溶质采用多种锂盐混合的体系,目前阶段成本较低的六氟磷酸锂LiPF6凭借综合性能成为主流锂盐。

六氟磷酸锂的核心原材料主要是碳酸锂,单吨用量在0.33吨左右,按照目前碳酸锂含税12万元/吨的价格来计算的话,碳酸锂成本占比在40%以上。

自2020年9月以来,六氟磷酸锂价格一路大幅上涨,已从7万元/吨一路上涨至45万元/吨,涨幅高达542.85%!电解液也从从3万元/吨上涨到10万多每吨,六氟在电解液的成本占比已经达超过60%,是成本占比最高的单项原材料之一。

按照产业链的逻辑来看,六氟磷酸锂应该随着上游碳酸锂的价格变动,但是令人意外的是,六氟磷酸锂历史价格走势却与碳酸锂价格走势不同,这是为什么?

要解释二者走势的差异,需要再度剖析六氟磷酸锂的行业特性。

首先可以肯定的是六氟磷酸锂价格必然收到供需关系影响,价格大幅上涨的背后就是——产能错配,也就是供不应求,那么影响产能的因素无非就是产能壁垒和技术壁垒。

从产能壁垒来看,相较于电解液单GWh对应500万元左右的投资,目前国内最常用的固体六氟生产技术1GWh对应的六氟需求大约在7000万-1亿元,单位电池的投资金额远大于电解液环节。

同时受制于环评审批等因素,六氟的产能建设时间比较长,大约需要1.5年-2年的时间,与电解液0.5年-1年的时间存在一定的错配,这也导致六氟供给和需求难以同时匹配,价格更易出现受到周期性供需关系变化的影响。

从技术难度的角度来看,六氟的壁垒要高于电解液,六氟技术早期主要由海外企业把持,随后在2010年国内各大化工企业逐渐突破技术壁垒开始量产。

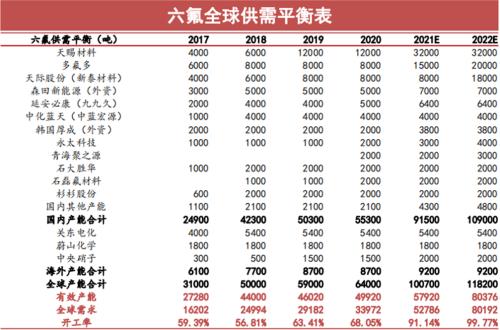

2016-2017年,受新能源补贴政策退坡以及产能扩张影响,六氟磷酸锂价格从40万元/吨快速下跌至7万元/吨左右价格,价格已经低于部分落后产能成本线,行业洗牌加速,落后产能不断出清,各家厂商扩产普遍趋于谨慎,因此目前六氟的有效产能主要集中在多氟多、新泰材料和天赐材料等龙头厂商手中。

展望2022年,根据目前披露的情况看,预计新增产能集中在多氟多、新泰和天赐三家。其中新泰和天赐材料两家的六氟产能预计都在下半年投产。

此外,虽然天赐材料近两年的六氟产能投放较多,由于与中央硝子技术合作的原因,目前全部用于自供,不会对外销售。因此天赐产能投放对市场的冲击预计有限。

所以至少到2022年下半年,预计全球六氟仍将呈现供应紧张的状态,高景气度和高价可持续。

电解液行业胜出的关键在于对原材料的掌控,通过一体化来构建较深的护城河。

天赐材料是全球六氟磷酸锂的绝对龙头,打通了电解液全产业链,市占率达到30%,凭借成本和性能优势成为电解液行业的独一档,故而股价上涨超过20倍,而二哥新宙邦没有对六氟磷酸锂的布局,故而市场选择用脚投票。

那么,六氟磷酸锂的黑匣子已经全部破解了吗?

03 挑战者的出现

欢愉的背后存在着危机,尤其新能源这个技术迭代超快的行业,降本增效就是唯一原则,历史经验及行业发展规律告诉我们,六氟磷酸锂不是终极技术,只是凭借性价比高成为了现有阶段最好的替代品,如果价格过高了,他的竞争力就会削弱。

一直以来,锂电池最被诟病的就是续航短、电池空间及重量过大,所以提升能量密度是行业发展的首要地位。

按照国家 2020 年 10 月发布的《节能与新能源汽车技术路线图 2.0》,2025我国纯电动汽车动力电池的能量密度年目标为 400Wh/kg,2030 年目标为500Wh/kg。

目前国内的三元锂电池能量密度约为 240Wh/kg,磷酸铁锂电池能量密度约为180Wh/kg。

因此,若要实现更高的能量密度目标,电解液将朝着高压、高安全性的方向发展。而传统的六氟磷酸锂盐自身的缺陷导致在高温高压电领域应用有限。

LiPF6的自身缺陷:(1)低温下易结晶,导致电导率下降;(2)热稳定性差,且生产工艺伴生氟化氢,高温下性能较差;(3)对水分敏感。

相比LiPF6,LiFSI(双氟磺酰亚胺锂)则能大幅提高电解液耐高温和高压性能,在实现电池高温循环稳定性方面,包括延长循环寿命、提高倍率性能和安全性上均会有极大的提升。

更好的产品未被推广一般来讲有两种原因,一是技术壁垒,二是市场需求,三是价格,如果同时具备了,那么行业格局就会迎来重塑。

首先,在技术壁垒上,由于 LiFSI 对温度敏感,高温下产物极易分解,腐蚀性强,对设备要求高,同时出于安全性考量和锂电池性能的要求,用于锂电池的 LiFSI 的制备纯度要求较高。

目前各家采用的制备工艺普遍较为复杂,对于企业工艺经验的掌握和技术研发实力都具有较高的要求,同时化工品研发在掌握基本原理的基础上,需要大量试验,并且在规模化投产前需要工艺优化和熟练的过程,研发周期较长,因此 LiFSI 的技术壁垒未来几年继续保持有效,产品保持较强的盈利能力。

随着国内各公司加大投入研发,不断努力改进 LiFSI 生产工艺,最终成功解 决了 LiFSI 生产路线中的现有技术问题,实现了产业化技术突破。这些工艺具有原材料易得、流程 简单、成本较低、反应彻底(副反应少)、产品纯度高等特点,为我国 LiFSI 的工业化生产提供了强有力的技术支撑。

近年来,诸如康鹏科技、新宙邦、氟特电池等国内的一批公司相继突破了LiFSI 生产技术难点,实现了相关专利保护,还建设投产了工业化产线,成功打破了日本触媒对 LiFSI 市场的垄断格局。截至2020年,全球共有 LiFSI 产能7400吨,其中中国拥有产能6800吨,是全球最大的 LiFSI 生产国。

在市场需求上,动力电池高镍化、高电压、高能量密度的趋势出现,对于电池高温性能、循环性能、导电性能的高要求导致LiFSI等新型添加剂开始逐步被采用,是最具商业化前景的新型锂盐。

而在成本上,根据康鹏科技招股说明书的数据显示,目前 LiFSI 成本组成中制造费用占比最高,约为44.98%。随着工艺的逐渐成熟,产能的规模投放,单吨 LiFSI 消耗的原材料和能源在逐渐降低。康鹏科技招股书披露生产成本从2016年60万元/吨降至目前20万元/吨左右;

成本下降有望继续推动 LiFSI 价格的持续下降,预期到2025年LiFSI 价格降低至22万元/吨左右。

同时受益于六氟价格上涨,成本劣势逐渐缩小,渗透率预计将加速提升,预计2025年市场空间有望达到150亿。在双氟布局的企业有望重塑行业格局,获取更大市场份额,建立起先发者优势,赚取超额收益。

新能源赛道既宽又长,太多的技术精进路线,太多的技术迭代,有渐进式改良,也有颠覆式创新。在技术变革中不断有新鲜血液的加入,孕育出高成长性企业,使得行业长期保持活力。能源替代的历史车轮会推动着新能源朝着既定的方向前行,但它的另一面,也造就了资本市场上,各类概念“你方唱罢我登场”的现象。

不过,这正是朝阳产业的魅力,也是资本市场的精彩之处。

相关文章

猜你喜欢

今日头条

图文推荐