东南亚疫情加剧贸易转移效应,8月我国出口增速超预期

来源:东方金诚 2021-09-08 18:23:49

数据:

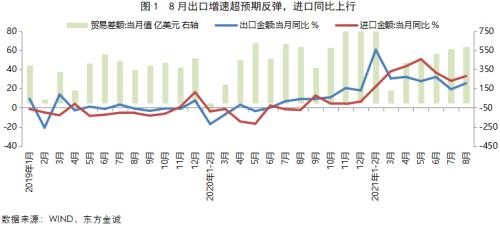

据海关总署数据,2021年8月我国出口额(以美元计,下同)同比增长25.6%,前值19.3%,上年同期9.1%;8月进口额同比增长33.1%,前值28.1%,上年同期-1.7%;8月贸易顺差583.4亿美元,前值565.9亿美元,上年同期571.8亿美元。

主要观点

8月出口超预期增长,主要原因在于新一轮全球疫情高峰下,马来西亚、越南、泰国等东南亚国家成为疫情重灾区,对其出口造成严重冲击。由于我国与这些国家出口商品结构相似,替代性较强,因此在出口订单转移效应下,8月我国对发达经济体和新兴经济体出口增速普遍上扬。8月价格因素仍为进口金额同比高增的主要贡献,但拉动作用正在减弱,当月进口金额增速回升主要受进口量数据改善提振。

展望未来,东南亚区域疫情仍处严峻状态,这意味着短期内出口订单还有向我国转移的趋势。我们预计,9月出口仍将保持较高增速,下半年我国出口韧性有可能持续超出市场预期。9月疫情、汛情影响减退,内需有望边际回暖,进口动能仍将维持,进口增速有望保持在20%左右。就现阶段而言,疫情仍是牵动国内及全球经济走势的最重要因素,未来存在较大不确定性,将继续对进出口等宏观数据带来较大扰动。

具体解析如下:

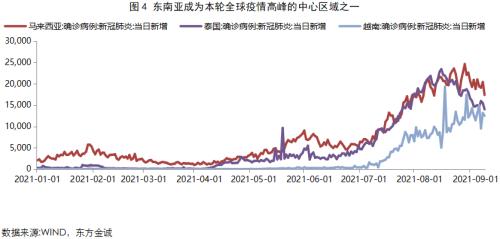

一、8月出口增速大幅超出市场预期,主要原因在于新一轮全球疫情高峰下,马来西亚、越南和泰国等东南亚国家成为疫情中心区域之一,出口受到严重冲击,直接导致我国出口替代效应增强。

按美元值计算,2021年8月我国出口额同比增长25.6%(以人民币计价同比增长15.7%,差值为上年同期至现在人民币升值所致,汇率变动对进口额增速的影响类似),连续15个月保持正增长,且增速明显超出市场普遍预期。

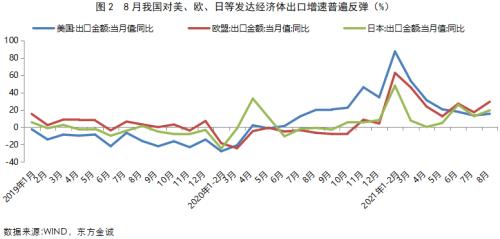

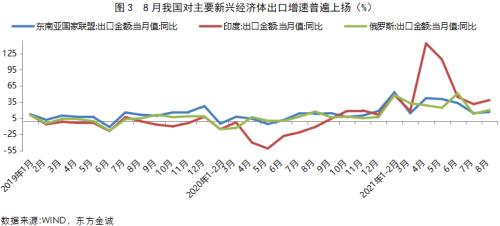

首先,8月出口增速加快,并非上年同期基数走低。恰恰相反,去年8月出口增速9.1%,较前值反弹了2.3个百分点。由此,今年8月出口增速加快,主要体现了当月出口增长动能在加强。这也体现在两年平均增速数据上,8月该指标达到12.1%,较前值加快3.1个百分点。总体上看,8月我国对发达经济体和新兴经济体出口增速全面反弹,背后必然存在普遍的共性原因,而非单一经济体内部因素所致。

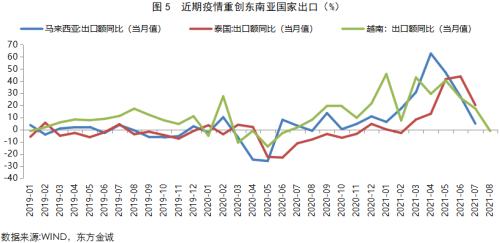

其次,8月我国出口增速超预期,主要原因在于7月以来全球疫情再现一波传染高峰,贸易转移效应加剧。东南亚成为本轮全球疫情高峰的中心区域之一,其中马来西亚、越南、泰国等国家每日新增病例数量屡创新高,对其出口造成严重冲击:7月以上三国出口增速分别下降22.2、8.8和19.3个百分点,根据最新数据,8月越南出口增速由上月的正增17.4%转入负增1.1%。可以看到,这些国家主要以工业制成品出口为主,与我国出口商品结构相似性较高,在对全球、特别是对发达经济体出口市场中具有明显的竞争关系。

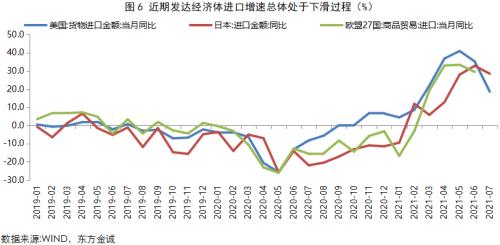

第三,进一步印证这种贸易转移效应的是,8月我国对美、欧、日出口增速全面反弹,两年平均增速也有所上扬,而近期美国疫情重燃,财政补贴效应减弱,零售数据下滑,欧盟、日本等区域经济景气水平也在下行,进口需求增长有限——近期以上国家进口增速均处于下滑或持平状态。由此,8月我国对发达经济体出口增速反弹(这也是当月我国出口增速上扬的主要推动力量),主要源于对东南亚等国家的出口替代。

二、8月价格因素仍为进口金额同比高增的主要贡献,但拉动作用正在减弱,当月进口金额增速回升主要受进口量数据改善提振。

8月进口动能强劲,进口额同比增长33.1%,增速较上月回升5.0个百分点。当月进口增速反弹与基数变动关系不大,主要原因是进口额环比增长4.4%,而撇除基数影响的两年复合增速也从上月的12.8%加快至14.4%。从量价角度来看,8月价格因素仍对进口金额同比增速起到主要拉动作用,但因边际涨势趋缓、基数抬高,价格同比涨幅整体收敛,对进口金额增速的拉动作用正在减弱。由此,当月进口增速回升主要受进口量数据改善提振——8月我国对原油、铁矿石、大豆等主要商品进口量同比降幅都有明显收窄。

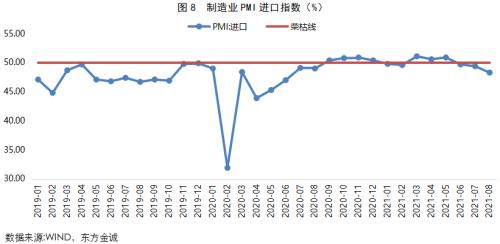

但需说明的是,8月进口数量增速的改善与当前我国内需的边际走势并不一致。7月份和8月份,受疫情、汛情等因素扰动,国内需求整体走弱,制造业PMI连续下滑,8月服务业PMI大幅降至荣枯线以下,制造业PMI进口指数也已连续三个月处于收缩区间。我们认为,8月进口量数据改善可能与部分大宗商品供给增加,以及价格涨势暂缓提振补库需求等因素有关;而在内需偏弱背景下,这一势头能否持续还有待观察。

从主要进口商品来看:

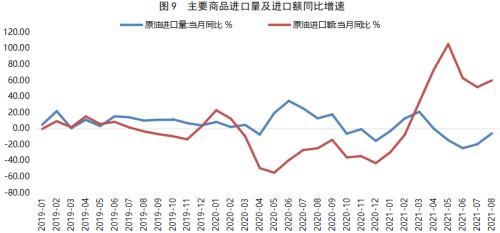

(1)8月原油进口环比量价齐升,进口量同比降幅从上月-19.6%收敛至-6.2%,但因去年同期基数走高,进口价格同比涨幅较上月回落18.1个百分点至70.4%。因此,价格因素依然是8月原油进口额同比高增59.8%的原因所在,但进口量同比降幅的明显收敛推动当月进口额同比增速加快8.3个百分点。

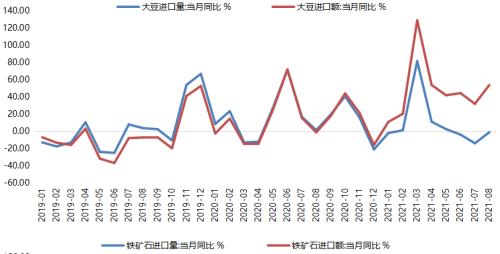

(2)8月大豆进口量环比增长,加之去年同期基数走低,同比降幅较上月收窄12.9个百分点至-1.2%;当月进口价格亦有所上扬,同比涨幅进一步走阔,从上月的53.5%提高至55.6%。量价齐升拉动下,8月大豆进口额同比增长53.8%,增速较上月加快21.9个百分点。

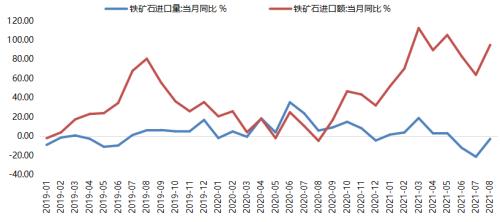

(3)8月铁矿石进口环比量价齐升,海外铁矿石供应增加,国内进口量同比降幅从上月-21.4%大幅收敛至-2.9%,但随着供需趋于宽松,当月进口价格环比涨势趋缓,加之基数走高,同比涨幅较上月回落7.8个百分点至100.7%。综合影响下,8月铁矿石进口额同比上涨95.0%,涨幅较上月加快31.1个百分点。

(4)8月集成电路进口环比价升量减,但因基数变动方向不同,进口量同比增速较上月加快6.5个百分点至25.9%,进口价格则同比转负,下降3.5%(前值为上涨1.4%)。由此,当月集成电路进口额同比增长21.5%,增速较上月小幅加快0.5个百分点。

三、短期内贸易转移效应仍会发酵,出口有望保持高增,这将在一定程度上缓解当前的经济下行压力;内需回暖叠加大宗商品补库存背景下,9月进口增速仍有支撑,有望保持在20%左右。

展望未来,当前全球疫情尚未出现明显回落走势,特别是马来西亚、越南和泰国等东南亚国家疫情仍处严峻状态。这意味着短期内出口订单还有向我国转移的趋势。我们预计,9月出口仍将保持较高增速,下半年我国出口韧性有可能持续超出市场预期。进口方面,8月进口增速回升与原油、铁矿石等大宗商品补库有关,预计还将持续一段时间,同时9月疫情、汛情影响减退,内需有望边际回暖。我们判断,9月进口动能仍将维持,且从历史数据来看,多数年份9月进口额都高于8月。不过,考虑到去年同期基数超季节性走高,预计今年9月进口额同比增速将回落至20%左右。

政策影响方面,考虑到当前出口持续强势增长,有可能在一定程度上缓解国内经济下行压力。我们预计经历短期疫情和汛情扰动后,以两年平均增速衡量,8月工业生产、消费和投资等国内主要宏观经济指标均会反弹,叠加出口高增势头,短期内稳增长政策进一步加码的迫切性不大,9月降息降准的可能性很小。就现阶段而言,疫情仍是牵动国内及全球经济走势的最重要因素,未来存在较大不确定性,将继续对出口等宏观数据带来较大扰动,政策面也将根据疫情演化相机而动。

( 作者:研究发展部 王青 冯琳)

相关文章

猜你喜欢

今日头条

图文推荐