东海宏观策略周报:美元持续走强,全球风险资产大幅回调

来源:金融界 2022-09-05 11:24:21

来源:东海期货研究

投资要点:

国内方面:疫情方面,8月底以来国内疫情再度出现多点散发的局面,深圳、杭州、天津等多地升级了疫情防控措施,再度考验国内经济预期。经济方面,8月制造业PMI49.4%,小幅回升0.4%,制造业景气度有所回升,但仍处于荣枯线下方;综合PMI51.7%,回落0.8%,经济扩张有所放缓;从高频数据来看,9月1日当周,30城地产销售数据底部震荡、汽车销售回升、港口货运和公路货运量都维持稳定,经济整体稳定。短期股市由于美联储紧缩预期升温全球股指承压以及短期人民币贬值压力,A股短期观望;内需型商品短期由于经济扩张放缓、需求较弱而偏弱运行。

海外方面:9月2日,G7发布公告,将对俄罗斯石油实施价格上限;而俄方回应将对采取价格上限的国家停止供应石油,同时也宣布北溪-1号管道关闭,俄欧双方在能源市场上的政治博弈显著升级,将对能源市场造成较大冲击。经济方面,美国制造业和服务业PMI终值略好于预期,美国8月新增非农就业人数31.5万人,预期30万人,但失业率意外上升0.2%至3.7%,平均时薪环比0.3%,同比5.2%与上月持平,非农数据好于预期,但是薪资数据不及预期,可能对后期消费产生影响。受此影响,货币政策方面,美联储9月加息75bp的概率下降至54%,11月加息50bp的概率上升为85%,12月加息25bp的概率为96%;但是9月1日开始美联储缩表规模将翻倍,受紧缩预期推动,美债利率或将进一步抬升,在9月加息落地前,全球股指均面临一定的调整压力;短期美元继续偏强运行,外需型商品市场或继续偏弱运行。此外,还需关注本周9月8日欧央行议息会议,由于欧洲通胀继续飙升,欧央行本周大概率加息75BP,短期可能造成市场波动加大。

结论:短期维持 A 股四大股指期货(IH/IF/IC/IM)为观望;商品指数下调为观望,维持国债为谨慎做多;排序上国债>股指>商品。整体来看,A股短期在美联储紧缩预期升温全球股指承压以及短期人民币贬值压力下,A股短期观望。债市方面,短期国内稳经济压力依旧较大,流动性充裕,债市短期维持谨慎偏多。商品方面,G7对俄原油设置价格上限,对停止对G7原油出口且切断北溪-1,原油供应预期降低,原油高位震荡,中期继续关注伊核协议达成情况及俄乌局势;有色方面,短期受美联储紧缩预期升温美元持续走强以及美欧经济压力影响,有色金属回调压力较大;黑色方面,国内实际需求偏弱,黑色短期大幅回调;贵金属方面,短期美联储紧缩预期升温,美元大幅走强,短期维持贵金属为中性。

风险点:美联储货币超预期收紧;地缘政治风险;全球疫情风险;欧洲能源危机风险;中美博弈风险上升。

操作建议

策略(强弱排序):国债>股指(IH/IF/IC/IM)>商品

商品策略(强弱排序):能源>贵金属>有色>黑色

1

上周重要要闻及事件

1. 8月29日,据CME“美联储观察”,美联储9月加息75个基点的概率升至72.5%。鉴于美联储在利率路径上的鹰派立场,货币市场投资者继续涌向短期债券,他们更倾向于周一发行的3个月期美债。与此同时,美股继续下跌,但明尼阿波利斯联储主席卡什卡利表示,乐见市场对鲍威尔在杰克逊霍尔的讲话的反应。

2. 8月30日,纽约联储主席威廉姆斯与亚特兰大联储主席博斯蒂克认为,美联储的政策收紧工作还远未结束。威廉姆斯表示,需要几年时间才能恢复到2%的通胀率,美联储需要在明年继续加息并让联邦基金利率长期高于中性水平(略高于3.5%)。而此后加息的幅度将由未来发布的通胀数据决定,美联储明年将在一段时间内实施限制性政策。与此同时,本周起美联储缩表将“全速前进”,这会减少市场流动性。

3. 8月31日,美联储梅斯特表示,抗击通胀将是一场漫长的斗争。梅斯特重申她倾向于美联储在2023年初将联邦基金利率提高到4%以上,且不认为美联储会在2023年降息。

4. 9月1日,美联储博斯蒂克称美联储的政策旨在放缓经济,距离将通胀降至2%还有很长一段路要走。美国上周首次申领失业金人数为23.2万人,好于预期。亚特兰大联储GDPNow模型对美国第三季度GDP增速的预期升至2.6%。

5. 美国8月ADP就业人数(“小非农”)录得增加13.2万人,远不及预期的增加30万人。ADP首席经济学家Nela Richardson认为,美国劳动力市场正从就业增长强劲转向就业增长更正常的情况。

6. 美国8月ISM制造业PMI持平于52.8,高于市场预期,但仍处于两年多地位。原材料成本指标连续第五个月下降,表明通胀压力正在减弱。就业指数升至54.2的5个月高点。美国8月Markit制造业PMI终值为51.5,预期51.3,前值51.3。

7. 非农就业数据好于预期,美联储激进加息担忧略缓。美国劳工部数据显示,美国8月份新增非农就业31.5万,为2021年4月以来最小增幅,但仍高于上市场预期的30万,7月份修正后为增加52.6万。但失业率意外升至六个月高点3.7%,为1月份以来首次上升,就业参与率升至2020年3月以来最高62.4%。美国8月份时薪环比上升0.3%,同比上升5.2%,均不及预期。

8. 美国7月工厂订单环比降1%,为2020年4月以来最大降幅,预期升0.2%,前值由升2%修正至升1.8%。

9. 欧元区8月CPI年率初值录得9.1%,创历史新高。9月1日,欧洲央行加息75个基点的可能性约为80%。利率预期的上升推动欧元区各国政府债券收益率大幅走高,意大利10年期国债收益率自6月以来首次突破4%。

10. 8月31日,欧洲央行管委霍尔茨曼表示,在下周召开的9月会议上,欧洲央行至少会加息50个基点,应讨论加息75个基点。欧洲央行管委内格尔也表示,9月加息会“强劲”。货币市场已充分消化欧洲央行9月加息75个基点的预期,预计欧洲央行到10月份将累计加息125个基点。

11. 欧元区8月制造业PMI终值录得49.6,为2020年6月以来新低,初值为49.7。德国8月制造业PMI终值为49.1,同样创2020年6月来新低,初值49.8。法国8月制造业PMI终值为50.6,初值为49。欧元区8月PPI同比上升37.9%,高于市场预期的37.3%,连续两个月下降后再度上行;环比则大幅上升4%,超过市场预期的3.7%,前值修正为上升1.3%。

12. 8月29日,为了进一步摆脱对俄罗斯天然气的依赖,德国丹麦首次合作建设海上风力发电中心。消息称欧洲囤气速度超预期。欧盟将于9月9日将召开能源紧急会议,准备对电力市场进行紧急干预。欧盟委员会主席冯德莱恩表示,欧盟应该将电力价格与天然气价格脱钩,电力市场的全面改革必须在明年初以适当的和技术性的方式进行。

13. 8月30日,德国总理朔尔茨称已对冬季能源危机做好准备。据外媒报道,德国政府可能考虑对欧洲天然气设置价格上限。欧盟委员会主席冯德莱恩称,欧盟电力市场已停摆。

14. 8月31日,德国外长表示,欧盟将对俄罗斯提出第8轮制裁方案。匈牙利外长称,对俄罗斯的全面签证禁令没有达成一致意见。

15. 9月1日,欧盟官员称,欧盟正在考虑制定能源价格上限,考虑对能源公司征收暴利税,也可能会采取措施减少电力需求。此外,欧盟委员会还在考虑改革欧盟电力市场的设计。

16. 9月2日,G7发布公告,将对俄罗斯石油实施价格上限。该制裁与原油进口禁令同步实施。而俄方回应将对采取价格上限的国家停止供应石油。在9月2日,俄方也宣布了北溪-1号管道关闭,俄欧双方在能源市场上的政治博弈显著升级。

17. 8月29日,伊朗总统表示,伊核谈判达成协议需要解决核保障问题。8月30日,美国国务院发言人回应美国记者称,伊朗媒体有关“伊朗和美国已经就重启《联合全面行动计划》(JCPOA)达成协议,将在未来两到三周内宣布”的消息是错误的。美国国务院称还没有达成谅解。

18. 9月1日,据伊朗国家媒体:伊朗方面对美国旨在恢复核协议的提议作出了“建设性”回应,伊朗的回应“旨在完成谈判”。美国国会两党小组因担忧“恐怖主义制裁”相关制裁可能减弱而对可能达成的伊核协议发出警告。

19. 8月30日,伊拉克安全部队决定取消全国宵禁。伊拉克国家石油营销组织SOMO表示,伊拉克石油出口业务不受“绿区”冲突影响,准备增加对欧洲的石油出口。

20. 8月31日,欧佩克+收紧今年和明年石油市场的前景,将2022年的石油供应盈余预期下调一半,至40万桶/日,预测2023年将出现30万桶/日的供应赤字。由于维修,哈萨克斯坦卡沙干油田的石油产量减少至少持续到9月底。

21. 8月31日,世界气象组织预测,拉尼娜现象将至少持续到今年年底。预测意味着北半球将发生罕见的“三重”拉尼娜气候事件。

22. 8月29日,专项用于“保交楼”2000亿元全国性纾困基金启动。

23. 8月29日,国家发改委将会同有关部门自9月份开始分批次投放政府猪肉储备,并指导地方联动投放储备。

24. 8月30日,财政部发布上半年中国财政政策执行情况报告,指出下一步将加大宏观政策调节力度,谋划增量政策工具,靠前安排、加快节奏、适时加力,继续做好“六稳”、“六保”工作,持续保障改善民生,保持经济运行在合理区间。商务部表示,将抓紧出台新一批的稳外资政策措施。包括加紧推出新版的《鼓励外商投资产业目录》,进一步扩大先进制造、科技创新、现代服务等领域鼓励外商投资的范围。

25. 9月1日,商务部回应“美国限制英伟达向中国出售两款芯片”表示,一段时间以来,美方不断滥用出口管制措施,限制半导体相关物项对华出口,中方对此坚决反对。

26. 据国家统计局,今年1-7月份,全国规模以上工业企业实现利润总额48929.5亿元,同比下降1.1%。

27. 8月份,中国制造业采购经理指数(PMI)为49.4%,预期49.2%,前值49%,比上月上升0.4个百分点,制造业活动缓中趋稳,但仍处于荣枯线下方。中国8月财新制造业PMI为49.5,较7月回落0.9个百分点,降至荣枯线以下,显示制造业在经历两个月扩张后重现收缩。

2

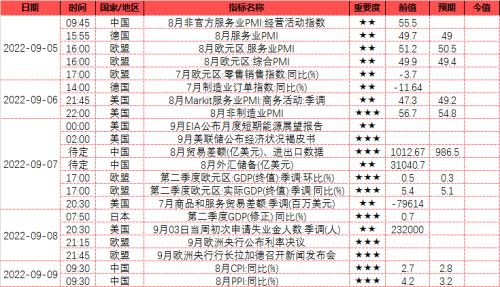

本周重要事件提醒

1. 9月5日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、中国8月非官方服务业PMI:经营活动指数数据、欧盟8月服务业PMI数据、欧盟8月综合PMI数据、欧盟7月欧元区零售销售指数同比数据

2. 9月6日(周二):产业数据发布(铁矿石发运和到港量)德国7月制造业订单指数同比数据、美国8月Markit服务业PMI商务活动数据、美国8月非制造业PMI数据

3. 9月7日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、美国9月EIA公布月度短期能源展望报告、美国9月美联储公布经济状况褐皮书、中国8月贸易数据、中国8月外汇储备数据、欧盟第二季度GDP(终值)环比和同比数据、美国7月商品和服务贸易差额数据

4.9月8日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、日本第二季度GDP(修正)同比数据、美国9月03日当周初次申请失业金人数数据、欧盟9月欧洲央行公布利率决议、欧盟9月欧洲央行行长拉加德召开新闻发布会

5. 9月9日(周五):产业数据发布(高炉开工率和钢厂产能利用率、钢厂进口矿库存、双焦周度上下游库存开工率及港口库存数据、PTA装置开工率、MEG装置开工率、聚酯装置开工率、聚酯库存天数、苯乙烯上游开工率、天然橡胶轮胎开工率、铜精矿TC指数)、中国8月CPI同比数据、中国8月PPI同比数据

全球资产价格走势

国内宏观高频数据:上游

CRB商品指数

资料来源:WIND,东海期货研究所整理

国内南华商品指数

资料来源:WIND,东海期货研究所整理

石油能源:国际原油价格

资料来源:WIND,东海期货研究所整理

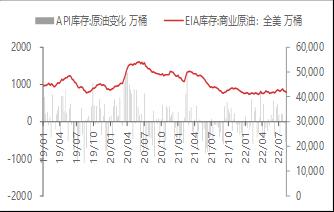

石油能源:美国商业原油和API原油库存变化

资料来源:WIND,东海期货研究所整理

煤炭能源:国内动力煤市场价格

资料来源:WIND,东海期货研究所整理

煤炭能源:沿海电煤价格指数

资料来源:WIND,东海期货研究所整理

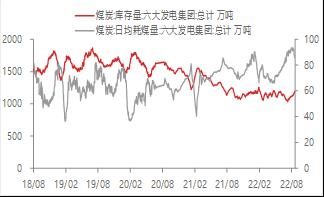

煤炭能源;六大发电集团日均耗煤及库存

资料来源:WIND,东海期货研究所整理

煤炭能源;国内煤炭港口库存

资料来源:WIND,东海期货研究所整理

焦煤:国内主焦煤市场价

资料来源:WIND,东海期货研究所整理

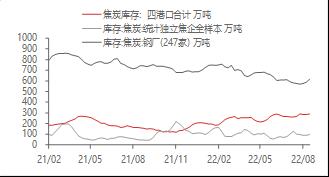

焦煤:国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

焦炭:国内焦化企业和钢厂日均产量

资料来源:WIND,东海期货研究所整理

焦炭:国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

铁矿:国内外铁矿石价格

资料来源:WIND,东海期货研究所整理

铁矿:全国主要港口铁矿石库存

资料来源:WIND,东海期货研究所整理

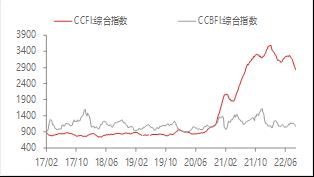

运价:国际BDI指数

资料来源:WIND,东海期货研究所整理

运价:国内集装箱和干散货运价指数

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:中游

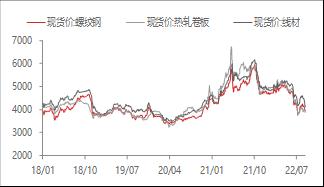

钢铁:国内钢材现货价格

资料来源:WIND,东海期货研究所整理

钢铁:钢材库存变化

资料来源:WIND,东海期货研究所整理

钢铁:全国和唐山高炉开工率

资料来源:WIND,东海期货研究所整理

钢铁:全国主要钢厂钢材产量

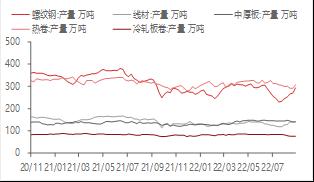

资料来源:WIND,东海期货研究所整理

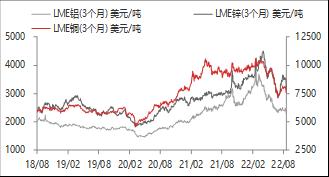

有色:LME铜铝锌现货价格

资料来源:WIND,东海期货研究所整理

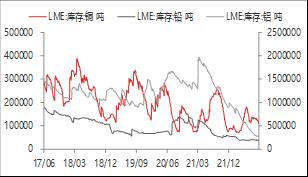

有色:LME铜铝锌总库存变化

资料来源:WIND,东海期货研究所整理

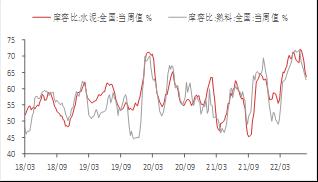

建材:全国水泥、玻璃价格指数

资料来源:WIND,东海期货研究所整理

建材:全国水泥和熟料库容比

资料来源:WIND,东海期货研究所整理

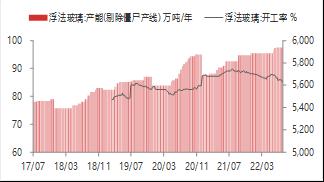

建材:浮法玻璃产能及开工率

资料来源:WIND,东海期货研究所整理

建材:浮法玻璃企业库存

资料来源:WIND,东海期货研究所整理

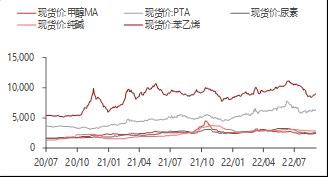

化工:部分化工品现货价格

资料来源:WIND,东海期货研究所整理

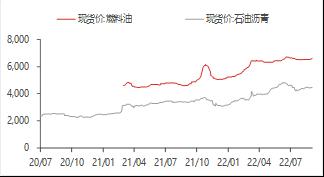

化工:燃料油和沥青现货价格

资料来源:WIND,东海期货研究所整理

化工:部分化工品周度产量

资料来源:WIND,东海期货研究所整理

化工:部分化工品周度库存

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:下游

房地产:商品房成交面积变化

资料来源:WIND,东海期货研究所整理

房地产:供应土地占地面积变化

资料来源:WIND,东海期货研究所整理

汽车:乘用车日均厂家批发和零售销量变化

资料来源:WIND,东海期货研究所整理

汽车:汽车轮胎全钢胎和半钢胎开工率

资料来源:WIND,东海期货研究所整理

物价:国内农产品(行情000061,诊股)和菜篮子产品批发价格指数

资料来源:WIND,东海期货研究所整理

物价:国内蔬菜、水果、鸡蛋和猪肉价格变化

资料来源:WIND,东海期货研究所整理

全球流动性参考指标

美国国债收益率

资料来源:WIND,东海期货研究所整理

美国国债收益率周变化

资料来源:WIND,东海期货研究所整理

国内流动性参考指标

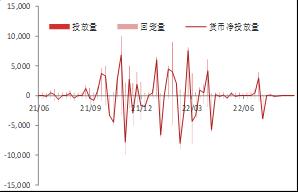

央行公开市场净投放

资料来源:WIND,东海期货研究所整理

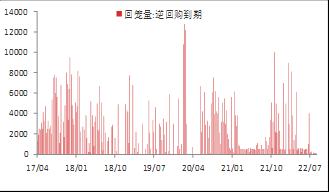

逆回购到期数量

资料来源:WIND,东海期货研究所整理

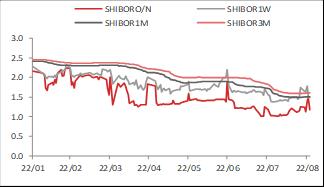

国内银行间同业拆借利率

资料来源:WIND,东海期货研究所整理

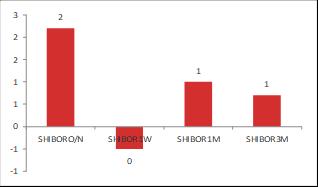

同业拆借利率周变化

资料来源:东海期货研究所整理

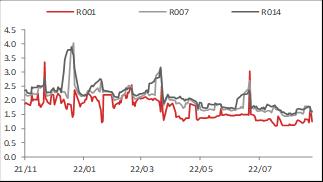

国内银行回购利率

资料来源:WIND, 东海期货研究所整理

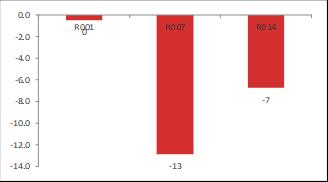

国内银行回购利率周变化 单位:bp

资料来源:东海期货研究所整理

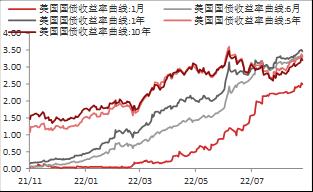

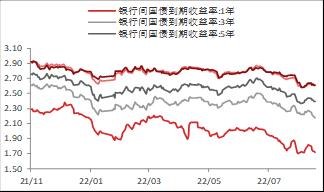

国内国债利率

资料来源:WIND,东海期货研究所整理

国内国债利率周变化 单位:bp

资料来源:东海期货研究所整理

全球财经日历

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐