宏观大类策略周报:美联储主席再放鹰 警惕全球经济衰退风险

来源:金融界 2022-08-28 12:22:29

来源:华泰期货研究院

策略摘要

商品期货:内需型工业品(化工、黑色建材等)、农产品(行情000061,诊股)谨慎偏多;原油及其成本相关链条、有色金属、贵金属中性;

股指期货:中性。

核心观点

市场分析

上周美联储主席再放鹰,强调“为控制通胀不惜牺牲经济”的思路,表示将继续采取措施“强力”措施抗击通胀,同时警告称强力的加息措施将为美国家庭和企业带来“痛苦”。消息令市场加息计价迅速走高,截至8月26日衍生品计价的美联储9月加息75bp的概率为58%,11月加息50bp的概率为76%,而美国经济下行压力仍在进一步加大,8月美国制造业和服务业PMI初值较前值进一步下行,高频的经济数据也表现疲软,美联储紧缩预期令全球股指承压,结合人民币汇率近期转贬,我们短期调整A股的观点为中性。对商品而言,则需要警惕美债10Y-2Y和10Y-3M的衰退计价进一步下行的风险。

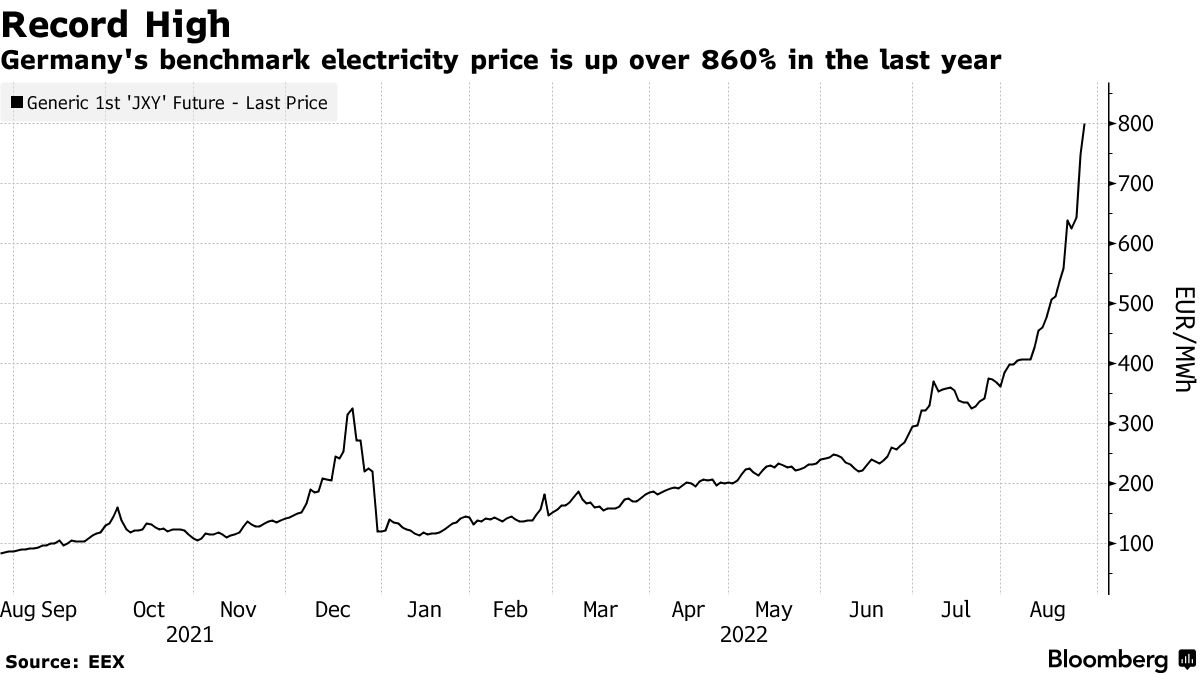

近期全球高温和干旱天气尚未完全缓和。中央气象台8月27日06时发布高温黄色预警,未来三天,四川盆地、江南及华南等地的部分地区仍有高温天气,其中重庆西部和北部的部分地区最高气温可达40℃以上;而欧洲能源危机也远未结束,莱茵各个河段的水位短暂回升后又再度回落,俄气宣布“北溪1号”将从8月31日起停机检修三天,欧洲最大核电企业、法国电力公司EDF宣布旗下四座核电站的停运期将延长数周直到至少11月中后,欧洲各国电价持续刷新历史新高,欧洲主要国家电价涨幅在10%-48%不等。但截至8月23日的美国干旱有所缓解。综合来讲,若高电价带来进一步减产则部分高能耗的有色商品受益,若干旱继续发酵则不利于农产品生长,进而抬升对应农产品价格。

近期各政府部门频繁发声稳增长。8月22日央行超预期调降5年期LPR利率15bp,引导资金脱虚向实;国常会部署稳经济一揽子政策的接续政策措施,包括一、增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额,引导专项债形成实物工作量;二、政策行专项借款2000亿,专项用于地产保交楼;三、支持中央发电企业等发行2000亿元债券。高频数据来看,上周黑色五大建材消费量环比下降28万吨,30城商品房销售面积仍处于低位,高频的公路货运和港口吞吐数据仍相对稳定。综合考量,目前对国内经济仍保持乐观,趋势上仍建议关注国内经济预期炒作窗口期下的内需型工业品(化工、黑色建材等)做多的机会,但核心还是要看到地产和基建需求的改善。

商品分板块来看,沙特能源大臣表态“减产”挺油价,对原油价格构成了较强的支撑;此外,欧洲能源危机风险犹存,“北溪1号”供气量仍维持在常规量的20%,欧洲主要经济体电价持续刷新历史新高,高电价开始触发新一轮的减产进而抬升部分有色商品价格;我们认为,原油及其成本相关链条、有色相关链条仍维持高位震荡的判断。农产品近期需要关注全球各地高温对于减产预期的炒作,长期来看,农产品基于供应瓶颈、成本传导的看涨逻辑仍未改变;贵金属短期需要警惕美债利率走高的冲击,长期还是维持战略多头配置的观点。

风险

地缘政治风险;全球疫情风险;中美关系恶化;台海局势;俄乌局势。

商品策略:跟踪境内外经济预期的边际变化

策略摘要商品期货:内需型工业品(化工、黑色建材等)、农产品谨慎偏多;原油及其成本相关链条、有色金属、贵金属中性。

核心观点

市场分析近期全球高温和干旱天气尚未完全缓和。中央气象台8月27日06时发布高温黄色预警,未来三天,四川盆地、江南及华南等地的部分地区仍有高温天气,其中重庆西部和北部的部分地区最高气温可达40℃以上;而欧洲能源危机也远未结束,莱茵各个河段的水位短暂回升后又再度回落,俄气宣布“北溪1号”将从8月31日起停机检修三天,欧洲最大核电企业、法国电力公司EDF宣布旗下四座核电站的停运期将延长数周直到至少11月中后,欧洲各国电价持续刷新历史新高,欧洲主要国家电价涨幅在10%-48%不等。但截至8月23日的美国干旱有所缓解。综合来讲,若高电价带来进一步减产则部分高能耗的有色商品受益,若干旱继续发酵则不利于农产品生长,进而抬升对应农产品价格。境内外经济预期有继续分化的可能。国内各政府部门频繁发声稳增长。8月22日央行超预期调降5年期LPR利率15bp,引导资金脱虚向实;国常会部署稳经济一揽子政策的接续政策措施。高频数据来看,上周黑色五大建材消费量环比下降28万吨,30城商品房销售面积仍处于低位,高频的公路货运和港口吞吐数据仍相对稳定。而海外则是美联储主席再放鹰,强调“为控制通胀不惜牺牲经济”的思路。消息令市场加息计价迅速走高,并且数据显示美国经济下行压力仍在进一步加大。对商品而言,需要警惕美债10Y-2Y和10Y-3M的衰退计价进一步下行的风险。目前对国内经济仍保持乐观,趋势上仍建议关注国内经济预期炒作窗口期下的内需型工业品(化工、黑色建材等)做多的机会,但核心还是要看到地产和基建需求的改善。商品分板块来看,沙特能源大臣表态“减产”挺油价,对原油价格构成了较强的支撑;此外,欧洲能源危机风险犹存,“北溪1号”供气量仍维持在常规量的20%,欧洲主要经济体电价持续刷新历史新高,高电价开始触发新一轮的减产进而抬升部分有色商品价格;我们认为,原油及其成本相关链条、有色相关链条仍维持高位震荡的判断。农产品近期需要关注全球各地高温对于减产预期的炒作,长期来看,农产品基于供应瓶颈、成本传导的看涨逻辑仍未改变;贵金属短期需要警惕美债利率走高的冲击,长期还是维持战略多头配置的观点。

风险地缘政治风险;全球疫情风险;中美关系恶化;台海局势;俄乌局势。

金融期货

股指期货:鲍威尔释放鹰派表态,权益市场承压

市场分析

本周,美股和A股指数均下跌,道指、纳斯达克指数跌4.44%,标普500指数跌4.04%;上证指数本周跌0.67%,创业板指跌3.44%。

海关总署优化出入境要求。疫情是制约国内经济增长的一大因素,当前一线城市正在努力平衡防疫措施与经济发展,未出现较大面积的封锁,但其他地区由于医疗条件和专业人员数量有限,仍需在疫情爆发后实行封闭管理,对经济活动影响较大且有反复。近日国内每日新增人数有所回落,重点地区疫情得到缓和。海关总署宣布,第九版出入境健康申明卡将于8月31日启用,第九版内容更优化,取消了对出入境人员核酸检测信息、既往感染情况、疫苗接种日期的申报要求,目的是便于旅客入境申报和提高通关效率。

中美签署合作协议,中概股退市风险下降。8月26日晚间,中国证监会、财政部与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议,将于近期启动相关合作。合作表明将启动日常检查与执法调查,确立对等原则、明确合作范围、明确协作方式。就双方对相关会计师事务所合作开展监管检查和调查活动作出明确约定。

国常会部署稳经济接续政策,促进经济修复。8月24日国常会指出当前经济恢复基础不牢固,部署稳经济一揽子19项接续政策,形成组合效应,推动经济向好稳定发展。主要包括增加3000亿元以上政策性开发性金融工具额度,目前已有3000亿元政策性开发性金融工具落实在项目上;用好5000多亿元专项债地方结存限额,并在10月底前发行完毕,后续基建投资有望保持较快增长。这样可以增加有效投资和消费,在降息的辅助下,有助于降低融资需求、提振贷款需求,LPR还有下行空间。同时国常会再度提及重点行业房地产和平台经济,强调因城施策扶持房地产行业、支持平台经济发展。

行业方面,关注地产、能源、军工、半导体板块。多部门设法为地产端纾困,有利于权益市场房地产行业预期改善;近期国内大部分地区出现高温缺电情况预计在月底得到缓解,电力、能源板块短期热情有所退潮;台海局势方面,自中方实行军演,市场情绪逐渐好转,我国将大力发展“卡脖子”领域,有利于军工、半导体板块维持长期高景气度,关注回调做多机会。

鲍威尔鹰派表态提升衰退预期,连累权益市场。杰克逊霍尔年会上,鲍威尔表态偏鹰,表示美联储当下的首要任务就是加息抗通胀,经济在一定程度上会为抗通胀让步,此前较乐观的很快降息预期将被修正,虽然7月美国通胀有所回落,但远未达到目标水平,当前经济活动出现放缓迹象,经济下行压力大,衰退预期升温,连累权益市场。欧元区气价、电价大增,能源问题无法解决,通胀未来还有继续上行的空间,颓势将延续。

总的来说,国常会部署一揽子稳增长接续措施,旨在促进经济稳中向好发展,增加3000亿元以上政策性开发性金融工具额度,叠加降息将有力促进实体融资需求,有助于提振权益市场信心。同时提及支持房地产、平台经济,重点领域有望边际好转。国内疫情反复,影响局部地区经济活动,整体经济恢复基础仍不牢固。行业关注地产、能源、军工、半导体板块。海外经济下行压力加大,鲍威尔在杰克逊霍尔年会上鹰派表态,压制通胀为首要任务,衰退风险升级;欧洲无法解决能源问题,通胀还有继续上行的风险。受海外风险影响,权益承压,预计股指中性,近期美债利率上行、中美利差迅速下降,短期不利于成长股。

策略

股指中性

风险

台海危机;中美关系恶化;疫情失控;欧美超预期紧缩;欧债危机爆发;俄乌冲突加剧

国债期货:关注月底的PMI

市场回顾

利率市场,主要期限国债利率1y、3y、5y、7y和10y分别为1.81%、2.27%、2.44%、2.63%和2.64%,主要期限国债利差10y-1y、10y-3y、10y-5y、7y-1y和7y-3y分别为83bp、37bp、20bp、81bp和36bp,国债利率上行为主,国债利差总体收窄。主要期限国开债利率1y、3y、5y、7y和10y分别为1.89%、2.4%、2.54%、2.82%和2.83%,主要期限国开债利差10y-1y、10y-3y、10y-5y、7y-1y和7y-3y分别为93bp、43bp、29bp、93bp和42bp,国开债利率上行为主,国开债利差总体收窄。

资金市场,主要期限回购利率1d、7d、14d、21d和1m分别为1.34%、1.8%、1.7%、1.96%和2.22%,主要期限回购利差1m-1d、1m-7d、1m-14d、21d-1d和21d-7d分别为87bp、42bp、52bp、62bp和17bp,回购利率上行为主,回购利差总体扩大。主要期限拆借利率1d、7d、14d、1m和3m分别为1.26%、1.74%、1.65%、1.5%和1.59%,主要期限拆借利差3m-1d、3m-7d、3m-14d、1m-1d和1m-7d分别为34bp、-15bp、-6bp、24bp和-25bp,拆借利率上行为主,拆借利差总体收窄。

期债市场,TS、TF和T主力合约的周涨跌幅分别为-0.11%、-0.24%和-0.22%,期债下跌为主;4TS-T、2TF-T和3TF-TS-T的周涨跌幅分别为-0.22元、-0.26元和-0.39元,期货隐含利差收窄;TS、TF和T主力合约的净基差均值分别为0.0509元、0.0998元和0.2103元,净基差多为正。

行情展望

从狭义流动性角度看,资金利率上升,货币净投放增加,反映流动性趋紧的背景下,央行放松货币。从广义流动性角度看,最新的融资指标多数下行,信用边际转紧。从持仓角度看,前5大席位净多持仓倾向下行,反映期债的做多力量在减弱。从债市杠杆角度看,债市杠杆率下降,做多现券的力量在减弱。从债对股的性价比角度看,债对股的性价比降低。

策略建议

方向性策略:全周期债下跌,利率回升到2.6%之上。LPR利率下调叠加国常会释放稳增长信号,市场宽信用预期有望再度升温,叠加流动性收紧,预计市场迎来调整,期债短期转为中性态度,关注月底PMI数据。

期现策略:基差上行,净基差为正,推荐空现券多期货。

跨品种策略:流动性偏紧,信用偏紧,推荐空TS(或TF)多T。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐