4月份美联储议息会议点评:鸽派基调助力“金融因素” 关注趋势延续下的矛盾积累

来源:国投安信期货 2021-04-30 12:23:04

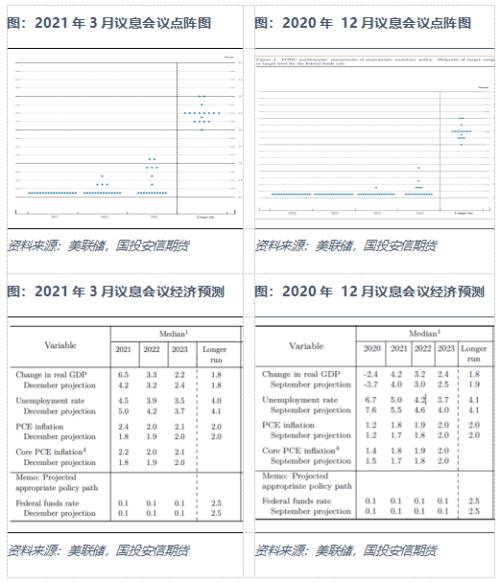

美国时间4月28日,美联储举行FOMC议息会议。继3月会议全面上调经济和通胀预期后,本次会议继续肯定了当前经济活动和就业指标有所加强,但同时也尚未保持全面乐观,尤其是美联储评估当前劳动力市场的参与度仍显著低于疫情前的水平。总的来看,美联储此次仍维持鸽派表态,具体政策方面,美联储认为当前不是缩减购债规模的时机,仍维持了当前QE规模和购买工具组合。

3月份议息会议上,整体上的政策思路是维护再通胀的惯性,鲍威尔安抚了市场关于美联储可能较早地退出宽松政策的担忧。当然在整体的鸽派思路下结构上也有一些偏鹰派的成分,比如对于美国国债长端收益率的抬升,美联储觉得是复苏的正常反应,随后在3月31日,美联储对于SLR不续豁免。美联储“呵护再通胀”,商品市场也跟随政策继续“做多再通胀”。3月议息会议后的一个多月的时间来看,全球的宏观经济和金融市场呈现了两大特征:1)、全球的金融条件进一步呈现宽松的状态,流动性环境偏积极,纳指快速反弹,美股的估值在创新高;2)、美欧的制造业仍然在冲高的过程中,非农显示劳动力有所改善,但是也看到原材料的购进价格亦在快速的上行,同时美国潜在的通胀压力亦在不断地上行。那么在这两大特征之下,显然市场关注的是此次美联储对于经济数据和通胀的反馈,其次则是对于资产价格泡沫问题的反馈。

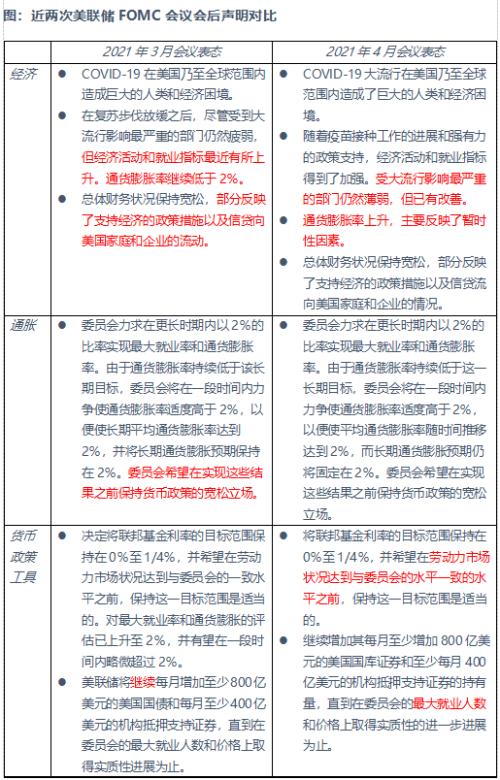

从声明和发布会来看,鲍威尔首先是对于经济活动上的修复给予了更进一步的肯定,指出疫苗接种的整体推进继续助力经济复苏和就业加强,当前房地产行业已从低迷中完全恢复,商业投资和制造业生产有所增加,家庭商品支出增长强劲,服务消费支出也在增加,非农数据显示劳动力市场的状况也在不断改善。但也强调了目前的6%的失业率表明劳动参与率较低,并且还是指出了通胀的抬升大部分还是暂时性的现象,由此政策在目前进行taper仍然不合时宜,从而释放了偏鸽的信号。当然,从发布会的提问来看,关于就业和通胀的修复谁更快的问题也是普遍关心的问题,鲍威尔整体以安抚市场对于通胀上行为主。另外他表示虽然房价涨幅大,股市有一些泡沫,但并未影响金融稳定。

3月份美债收益率和美元的走强曾是大宗商品市场的主要扰动因素。3月下旬的美联储会议,对于全球金融条件在4月份的共同修复起到了积极作用。美债收益率和美元进入在4月份出现了明显的震荡回调。从基本面的角度来看,较多发达国家接种疫苗速率明显提升,欧洲疫情层面的滞后修复亦支撑欧元的修复。由此在汇率的因素下,在流动性宽松的背景下,风险资产和避险资产出现了共同上涨,从国别上来看,EM国家资产滞后于欧美的强势亦出现了补涨修复。基本面上,国内的制造业在1季度高位波动,商品价格上涨对于终端需求的抑制在慢慢体现,有“类滞胀”的特征,而欧美的制造业PMI初值仍在冲高,整体上仍属于“过热”的象限。整体来看,“金融因素”对于近期商品行情的支撑因素更大,宏观金融因素和微观基本面因素的矛盾在进一步积累。

上月议息会议后,我们觉得在3-4月份商品的行情会有所延续,围绕海外制造业和服务滞后修复和国内限产这一主题,商品会呈现相对减速的震荡偏强走势(详细内容请参考《以鸽派的态度,做鹰派的事——3月份美联储议息会议点评》-3月18日)。实际运行中,结构如此,但“金融因素”的助力让行情幅度放大。从中国国债、创业板和贵金属的反弹,可以清晰地找到对应。那么4月份的议息会议释放的偏鸽派的信号,会让“金融因素”驱动的商品冲高行情有所延续,但这可能也在5-6月份逐步埋下了波动放大的种子。在当前多头趋势的延续中,继续围绕着碳中和题材与供给矛盾的主线,以及流动性驱动的贵金属等进行博弈,而在二季度后期,彼时波动放大的空头机会应主要来自于流动性驱动的当下,价格与基本面需求背离程度较大的品种。

相关文章

猜你喜欢

今日头条

图文推荐