原油:页岩油企业二季报普遍上调资本支出计划,产量预期变化不大

来源:东证衍生品研究院 2022-08-11 17:22:04

报告摘要

走势评级:原油:震荡

报告日期:2022年8月10日

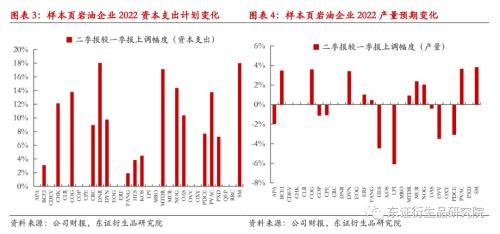

★美国页岩油生产商普遍上调2022资本支出计划

根据美国上市页岩油企业披露的二季度财报,大多数企业较一季度财报上调2022年资本支出计划,主要是为了覆盖油服成本上涨所需,产量预期并没有出现跟随资本支出大幅上调的情况。生产商依然对2022年产量增长持谨慎态度,二季度末调查显示生产商预期2022年底同比产量增速预计80-100万桶/天,基本符合市场预期。

★维持美国原油产量温和回升预期

今年以来美国原油产量温和回升,距离2020年一季度偏低120万桶/天。页岩油主产区Permian由于经济性优势,投资活动和库存井储备主要集中在该地区,表现出较强的增产趋势。设备短缺体现在完井数量今年以来回升趋势放缓,DUC单月消耗量逐月降低凸显出生产商增加钻机的必要性。下半年页岩油生产商资本支出预期增加,一方面是由于成本通胀,另一方面也于补充库存井所需。钻井和完井数量均未回到疫情前水平,表明增产潜力依然受限,下半年出现超预期增产的可能性较低。

★投资建议

近期油价进一步回落,弱需求预期继续对价格构成压制。供应端,由于市场需求前景预期在近期出现转向,导致OPEC+对有限的闲置产能释放更为谨慎,维持渐进式缓慢释放剩余闲置产能的可能性更高。美国供应潜力依然受到资本支出约束和成本通胀制约,维持温和回升预期。全球库存水平偏低和闲置产能下降对于原油市场而言是偏中长期的支撑因素,短期来看,需求边际转弱是当前市场核心关注点,等待需求悲观情绪进一步释放,预计短期价格将震荡寻底。

★风险提示

伊核协议达成将导致油价下跌风险增加。

报告全文

1

美国页岩油生产商普遍上调2022资本支出计划

根据美国上市页岩油企业已披露的二季度财报,上市公司继续维持资本支出约束,高油价帮助企业自由现金流实现大幅改善。以页岩油生产为主的28家样本上市公司二季度资本支出环比继续小幅下滑4.7%,今年前两个季度支出水平较去年四季度高点略有下降,并未因油价大幅上涨而受到明显提振,Capex/CFO指标降至50%以下,表明企业资本支出意愿依然谨慎。正因此,二季度样本上市公司自由现金流水平达到历史新高。

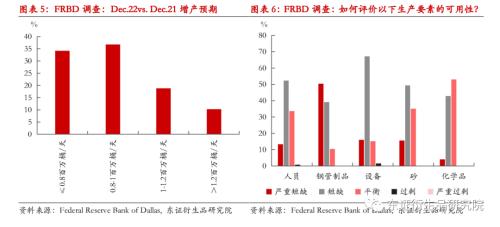

对比今年一季度财报所披露的2022年资本支出计划,大多数企业上调2022年资本支出计划,上调比例中值为5.5%。合计来看,2022年独立上市公司资本支出计划较2021年支出增长20%,规模依然低于2019年水平。从披露来看,多数独立生产商上调资本支出计划是为了覆盖油服成本上涨所需,因此产量预期并没有出现跟随资本支出大幅上调的情况,部分上调资本支出计划或产量预期的企业也是受到企业并购的影响。生产商依然对2022年产量增长持谨慎态度,二季度末达拉斯联储调查显示生产商预期2022年底同比产量增速预计80-100万桶/天,基本符合市场预期。

从二季报披露来看,制约页岩油增产的核心因素依然在于资本支出约束,多数生产商在疫情后专注于兑现投资回报和回购股份,经过新一轮整合后的页岩油行业更倾向于维持目前高利润的格局。此外,生产商普遍面临的设备、人员和砂等原材料的短缺情况延续,也成为制约页岩油增产的阶段性因素。成本通胀和设备紧缺可以与油服公司的披露得到相互印证,油服公司表示现有设备的使用率已经非常高,而无论是电力设备还是柴油驱动设备或耗材所存在的供应链问题导致获取设备延误时间更长,使得油服公司增加压裂产能的难度上升。

2

维持美国原油产量温和回升预期

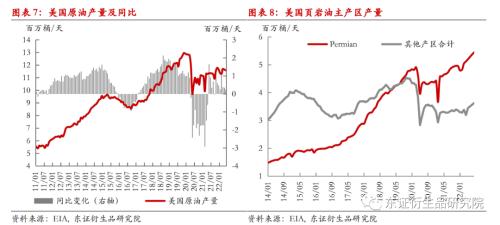

今年至今美国原油产量温和回升,2022年前7个月预计将达到平均1,160万桶/天,较2021年水平增长40万桶/天,距离2020年一季度达到的高点偏低120万桶/天。页岩油主产区Permian由于经济性优势,疫情后投资活动和库存井储备主要集中在该地区,因此表现出较强的增产趋势,根据EIA DPR数据,3月创下历史新高500万桶/天并延续增长,其他页岩油产区产量在5月份后表现出一定回升的迹象。

设备短缺体现在页岩油产区的完井数量今年以来回升趋势放缓,上半年页岩油主产区单月完井数量平均在930个上下波动,2019年峰值时单月完井数量超过1200个。6月DUC数量降至4,245个,较疫情前峰值消耗过半,有见底趋势。DUC单月消耗量逐月降低凸显出生产商增加钻机的必要性,因此上半年页岩油主产区单月钻井数量环比增速较去年上升。下半年页岩油生产商资本支出预期增加,一方面是由于成本通胀,另一方面也于补充库存井所需。钻井和完井数量至年中分别偏低于2020年一季度平均水平11%和14%,均未回到疫情前水平,表明增产潜力依然受限,下半年出现超预期增产的可能性较低。

3

投资建议

近期油价进一步回落,弱需求预期继续对价格构成压制。EIA数据显示7月以来美国汽油消费量维持偏低于季节性表现,高通胀对需求的负面影响显现,裂解价差回落。中国市场需求预计延续恢复趋势,疫情仍构成扰动,7月中国原油进口量触底回升,不过仍偏低于往年水平,仍有较大回升空间。供应端,由于市场需求前景预期在近期出现转向,导致OPEC+对有限的闲置产能释放更为谨慎,维持渐进式缓慢释放剩余闲置产能的可能性更高。美国供应潜力依然受到资本支出约束和成本通胀制约,维持温和回升预期。全球库存水平偏低和闲置产能下降对于原油市场而言是偏中长期的支撑因素,短期来看,需求边际转弱是当前市场核心关注点,等待需求悲观情绪进一步释放,预计短期价格将震荡寻底。

4

风险提示

伊核协议达成将导致油价下跌风险增加。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐