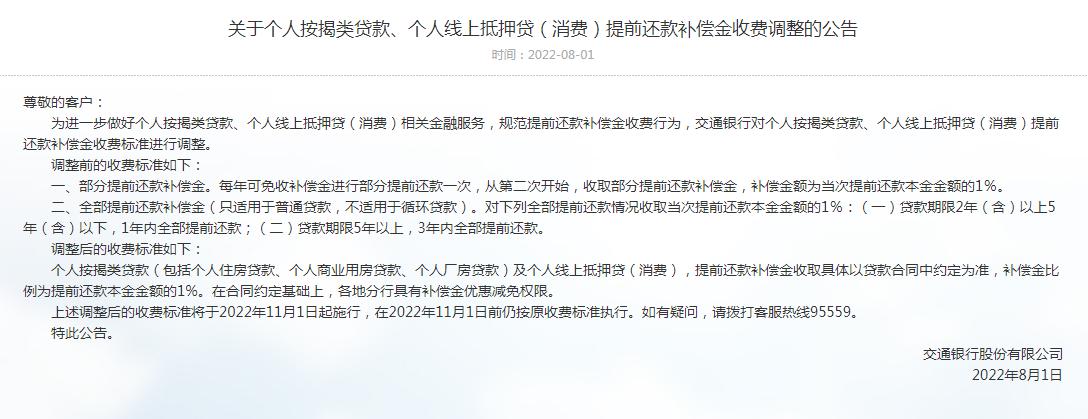

中信证券海外宏观:7月全球PMI持续下行,欧洲经济衰退或近在眼前

来源:金融界 2022-08-02 18:24:27

作者:崔嵘

7月海外市场制造业PMI整体持续下行,并呈现出“欧洲及拉美偏弱、亚洲分化、北美偏强”的局面。其中,美国PMI指数由前月的53下行至52.8,欧元区主要国家超预期下行至50以下显示出欧洲经济衰退风险已经近在眼前。结合指标先导性,我们判断铜等工业大宗商品价格三季度可能持续回落,美股盈利预测下修可能制约其阶段性反弹空间。

▌7月全球制造业增长动能较6月明显下降。大多数国家制造业景气程度持续回落,欧洲国家制造业PMI指数低于新兴市场。7月全球制造业PMI指数为51.1,较上月下降了1.1个百分点。多数国家读数连续多月下降,且区域分化趋势明显,呈现出“欧洲及拉美偏弱、亚洲分化、北美偏强”的局面。7月欧元区制造业PMI指数由前月的52.1降为49.8,远低于51的市场预期,并为2020年6月以来首次跌破荣枯线。横向比较来看,7月欧元区制造业PMI指数为2020年11月以来首次不及新兴国家,后者7月读数由上月的51.7下降至50.8。新兴国家中,亚洲国家表现稳定,制造业PMI指数由前月的52回升至52.2。

▌分区域来看:1)亚洲方面,亚洲主要国家制造业PMI读数多数下行,印度逆势上扬至56.4,表现最为良好。越南及日本下行明显,韩国则跌至荣枯线以下。中国制造业指数则由上月的50.2下降至49,显示出经济复苏初期的阶段性波动特点。2)欧洲方面,多数欧洲国家PMI指数持续多月下行并进入收缩区间,德国、法国、意大利、西班牙等主要国家制造业PMI指数均进入收缩区间显示出欧洲经济衰退风险已经近在眼前。3)美洲方面,加拿大制造业PMI指数高位回落趋势出现,美国制造业景气程度略有下滑。墨西哥等拉丁美洲国家制造业则明显遇冷,部分代表性国家读数大幅下降低于50。

▌美国制造业PMI指数整体高于预期,需求下降是当下经济的突出特点,尽管尚未进入“实质性衰退”阶段,但经济增长前景可能已经开始影响美联储激进立场。7月ISM美国制造业PMI指数由前月的53下降至52.8,高于52的市场预期。分项方面,物价分项大幅下降显示出美国通胀压力可能略有缓和;新订单指数持续收缩,需求下降仍是美国经济当下突出问题;就业分项读数连续三个月低于50,就业市场紧张程度边际趋缓可能影响制造业增长(49.9)。同时,海外市场基础原材料短缺叠加中国复产复工驱动美国进出口PMI逆势上扬,我们认为未来新出口订单读数可能更具韧性。此外,新订单持续减少可能是未完成订单大幅下降的主要原因,客户库存仍较低显示出美国供应链完全回稳仍需时间。就供应链拥堵问题而言,除汽车等少数产业外,整体来看已有较大缓解。结合近期BEA数据,连续两个季度GDP环比负值并非美国经济进入“实质性衰退”的证据,但经济增长前景可能已经开始影响美联储激进立场。受美联储边际转鸽影响,9月存在加息幅度收窄至50bps的可能性,但仍取决于通胀数据。

▌整体来看,美国PMI读数持续位于下行区间,可能预示着美股盈利预测下修制约其反弹空间,铜等工业大宗商品价格将持续下行。美国PMI指数对美股EPS同比及国际铜价往往具有先导性。7月以来,美股估值略有修复,出现阶段性反弹行情。我们认为随着美联储释放边际转鸽信号以及美国经济增长放缓,美股主导逻辑将转向基本面盈利,美股9月前将呈现阶段性反弹,但盈利预期下修会制约反弹空间;大宗方面,铜等有色金属板块7月下跌明显,受供需基本面逐渐宽松及需求预期下行等因素影响,三季度可能持续走出震荡下行的行情。

▌7月中国出口仍在疫情恢复期,预计三季度出口增速放缓迹象逐渐显现。7月我国受疫后恢复及海外需求相对韧性影响,出口金额仍短时反弹,同比增速为17.9%。三季度开始受海外市场各地区逐渐进入经济衰退期影响,我们预计三季度末出口增长放缓迹象将逐步显现。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐