影响9万亿!这类理财整改加速!“T+0”变“T+1”,快赎限额猛降80%

来源:中国基金报 2022-07-24 20:22:15

备受市场关注的银行现金管理类理财产品近期出现新变化。

据中国基金报记者了解,包括招商银行、兴业银行等多家银行日前对多款现金管理类理财产品申赎规则、快赎金额等进行了调整,其中,申赎确认时效由“T+0”变成“T+1”,快赎金额由5万元降至1万元。

调整的背后和去年年中监管层发布的规范文件提出要求有关,文件要求银行现金理财产品均要在2022年底前完成整改,意味着未来银行现金类理财产品还将批量调整这一规则。

业内人士表示,整体来看,赎回规则调整使现金管理类理财产品的流动性有所降低。后续,投资者需要积极了解现金管理类理财产品的申赎规则,结合自身流动性需求和收益需求适当调整所持有的理财产品结构。

多家调整现金理财申赎等规则

近期,已有兴业银行、招商银行发布公告,调整了多款现金管理类理财产品赎回规则。

招商银行日前公告,包括“招赢日日欣”、“招赢开鑫宝”、“招赢朝招金多元进取型”等多款现金管理类理财产品调整赎回规则。

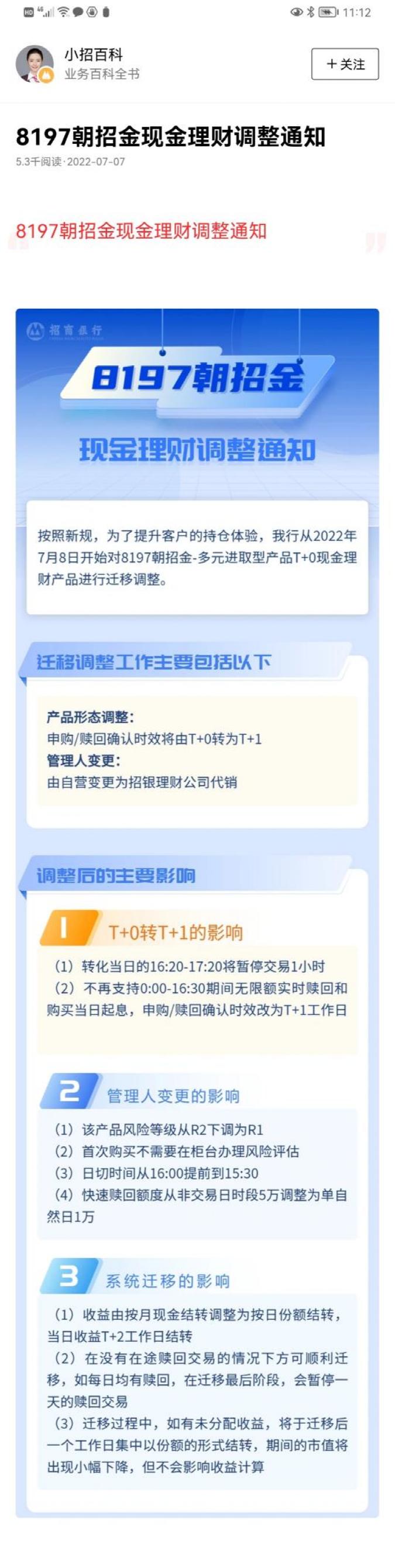

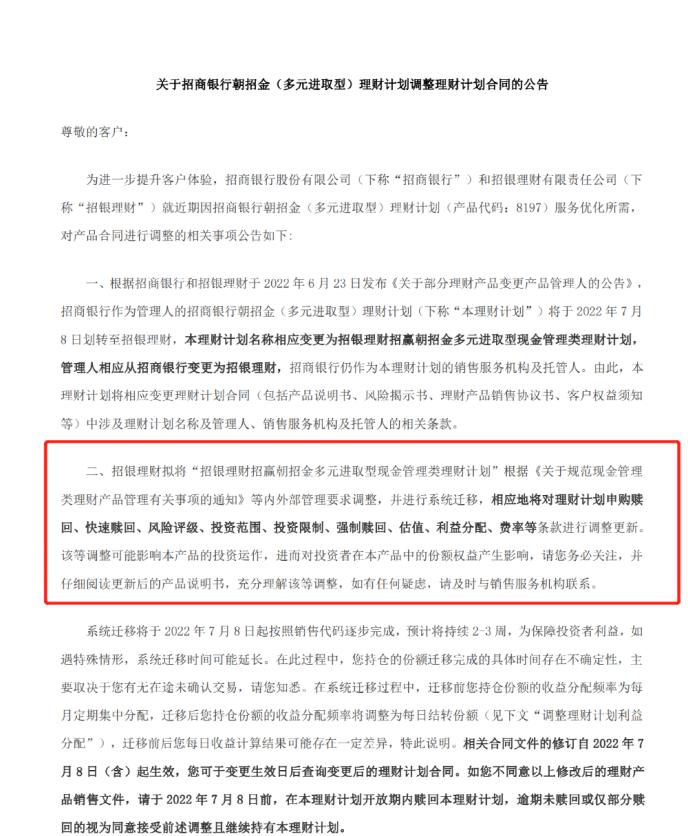

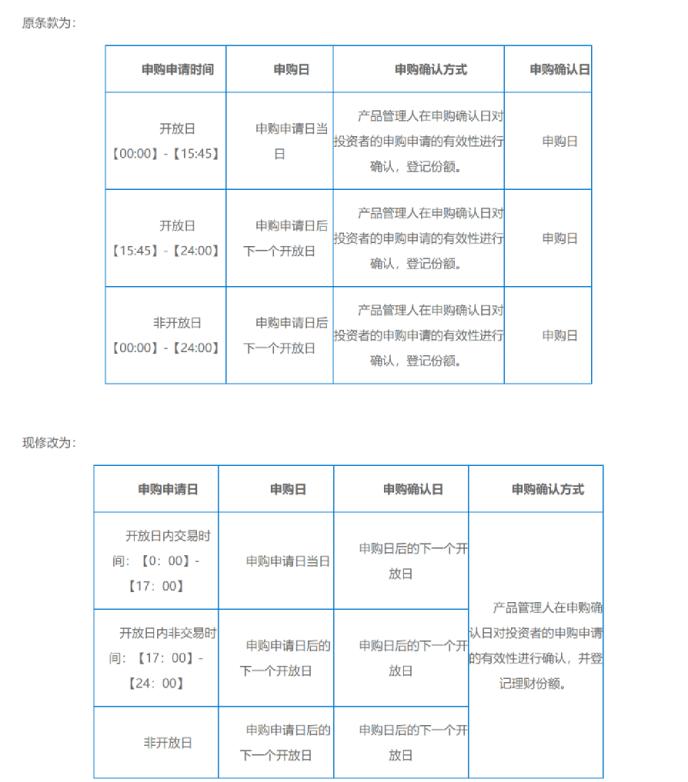

例如,招商银行朝招金(多元进取型)理财计划调整理财计划合同,而主要调整的内容是,将申赎时效进行调整,从“T+0”变成“T+1”,管理人由自营变更为招银理财公司代销,此外对风险评级、投资范围、投资限制、强制赎回、估值、利益分配、费率等条款也进行调整更新。

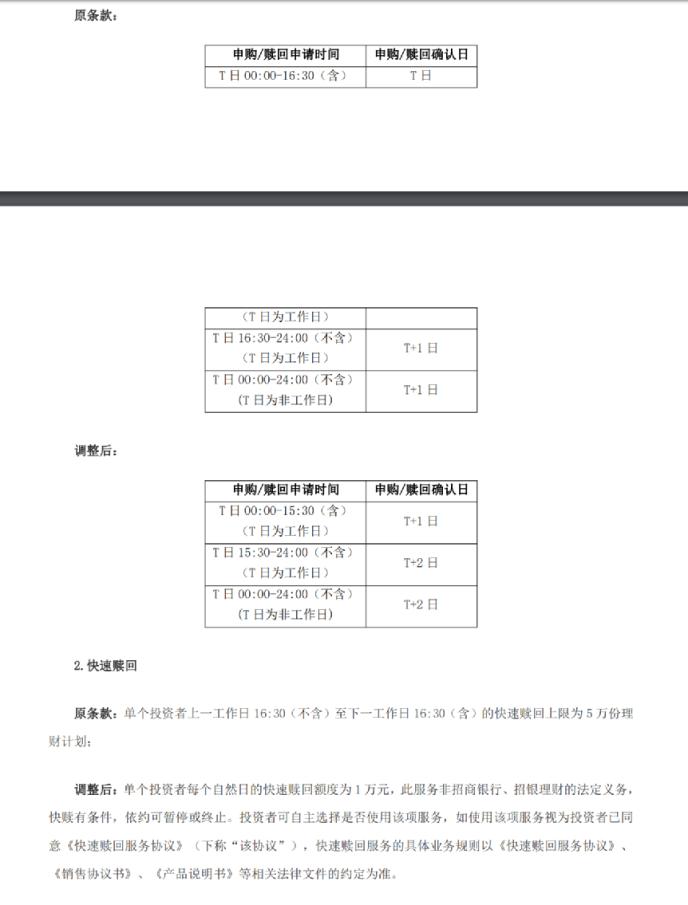

从公告来看,从7月8日开始,若申购/赎回申请时间在T日00:00-15:30(含),则申购/赎回确认日由原来的“T日”改为“T+1日”。若申购/赎回申请时间在T日15:30-24:00(含),则申购/赎回确认日由原来的“T+1日”改为“T+2日”。

在快速赎回上变化也较大,原来“单个投资者上一工作日 16:30(不含)至下一工作日 16:30(含)的快速赎回上限为 5 万份理财计划”,调整之后,单个投资者每个自然日的快速赎回额度为 1 万元。

这一公告还宣布投资范围有些变化,主要是明确了投资期限在 1 年以内(含 1 年)的银行存款、债券回购、中央银行票据、同业存单;以及剩余期限在 397 天以内(含 397 天)的债券(包括非金融企业债务融资工具)、在银行间市场和证券交易所市场发行的资产支持证券等。此外,还调降了托管费率,从0.07%/年将至0.02%/年。

不仅如此,兴业银行也进行了类似修改,对兴业银行“现金宝4号”私人银行类人民币理财产品进行申赎方面的调整。在公告中也明确表示,是为落实《中国银保监会中国人民银行关于规范现金管理类理财产品管理有关事项的通知》关于现金管理类理财产品的管理要求。

据了解,“现金宝4号”将于7月29日调整为“T+1”工作日确认的现金理财,届时产品申购赎回规则、投资范围、季末赎回限制等产品要素会发生调整。

申购规则上,由之前工作日15:45之前买入当天计算收益,变成工作日17:00前买入,下个工作日计算收益。赎回规则方面,由工作日15:45之前赎回当日到账,工作日9:00-15:45以外赎回上限5万,到工作日17:00前赎回,下个工作日到账;此外,每自然日1万快赎额度。

此外,兴业银行同时也调整了投资范围,其中也明确可投资期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单;剩余期限在397天以内(含397天)的债券、在银行间市场和证券交易所市场发行的资产支持证券等。

一位银行理财经理透露,近期所在银行旗下一只带持有期的理财产品也调整了赎回规则,赎回时效由“T+0”改为“T+1”,不过该银行现金理财产品尚未进行调整,未来何时调整还需要等进一步通知。

新规要求年底完成整改

对于多款银行现金管理类理财产品申赎规则、快赎金额等方面的调整,多位业内人士认为,这背后主要是因为监管新规所致,新规要求年底之前完成整改。目前距离过渡期结束时间不足半年,后续会有更多现金管理类产品作出调整。

普益标准研究员黄诗慧就表示,上述调整的主要原因是银行对监管政策的落实。2021年6月,银保监会、人民银行联合印发的《关于规范现金管理类理财产品管理有关事项的通知》,就现金管理类理财产品的投资范围、估值方法、久期管理、集中度管理、流动性管理等均提出了要求。

“由于现金管理类理财产品整改需于年底前完成,期限已不足半年,银行正加快对现金管理类理财产品的整改速度。” 黄诗慧表示,近期部分银行已对多款现金管理类理财产品申述规则等方面进行了调整,从T+0调整为T+1,将快赎金额从5万元调整为1万元,一方面有利于银行加强流动性风险管理,另一方面有利于消除监管套利空间,推动与货币基金的公平竞争。

黄诗慧预计后续银行会逐步加快整改速度,力争在年底前如期完成相关整改工作。此外,现金管理类理财产品切实解决了部分客户对于收益性和流动性兼具的需求,预计未来仍将是居民理财的首选之一。

而融360数字科技研究院分析师刘银平也表示,距离过渡期结束时间不足半年,部分银行及理财公司已经开始根据监管要求调整产品的申赎规则,接下来会有更多现金管理类产品作出调整。

“过去很多现金管理类产品都是T+0交易机制,工作日交易时段购买当日起息,工作日交易时段赎回资金实时到账,不限额,部分产品非工作日或交易时段赎回也设置了较高的限额,比如5万元。申赎规则调整后,T+0产品都要调整为T+1交易机制,快速赎回限额也不能超过1万元,流动性减弱。”刘银平表示。

此外,他表示,除了申赎规则外,现金管理类产品在资产端方面也要参照货币基金管理,投资范围收窄,平均久期缩短,收益率将会继续走低,向货币基金靠拢。

另一位业内人士表示,去年年中的新规启动现金理财产品的整改,主要目的就是降低银行业现金管理类产品的流动性风险。通知里没有明确要求调整申赎规则,但是考虑到政策目标规范现金管理类理财产品,推测是按照资管新规的精神向货币市场基金相关规则靠拢,所以多只产品调整申赎规则。这次影响比较大,因为之前银行理财可以T+0,赎回便利。

和货币基金“拉平竞争”

或影响未来现金管理类产品格局

从业内反馈来看,多位人士认为此次银行现金理财类产品的调整,主要参考公募货币基金管理规则,意味着未来将和货币基金在“同一标准”下竞争,或影响未来现金管理类产品的大格局。

银行业理财登记托管中心发布数据显示,截至2021年底,全市场存续有现金管理类理财产品316只,存续余额达到9.29万亿元,同比增长22.89%。而今年5月底,整个货币市场基金规模达到11.04万亿元。

从收益率来看,目前银行现金管理类理财产品更有优势,普益标准数据显示,截至7月 3 日,全国精选 60 款现金管理产品当周七日年化收益率平均值为2.69%。而同期货币基金的七日年化收益率为1.884%。

不过,和货币基金一样,近两年银行现金管理类理财产品的收益率也在下滑。从2021年4月份3.25%左右已经下滑至7月初的2.6%左右水平。

谈及未来的市场格局,刘银平表示,目前现金管理类产品在收益率方面仍有一定优势,随着过渡期结束,未来现金管理类产品和货币基金相比,在收益率和流动性方面差别不大,投资者可根据购买渠道的便捷性选择合适的活期产品。

不过,他认为,未来现金管理类产品的竞争力不大,银行及理财公司可探索更多现金管理类产品的替代品,包括7天或14天短期定开式产品、日开式产品等,这类产品采用市价法估值,收益率存在一定波动性,但要高于现金管理类产品。

鹏扬基金现金策略副总监王莹莹则直言,银行现金理财规则向货币基金靠拢,未来两类产品收益差距也将有所缩窄,银行现金理财在零售渠道方面有相对优势,且单只产品体量大持有人集中度低账户久期上限长在收益方面可以有一定的发挥空间,货币基金相比拥有税收优势,满足个人投资者需求的同时或更受机构投资者青睐,各有特点,各有优势。

对此,普益标准研究员王丽婷也表示,监管部门将现金管理类理财产品从T+0调整为T+1主要是为了加强流动性风险管理,调整后对银行或理财公司的影响主要有两方面:一方面,有利于缓释银行或理财公司可能面临的集中赎回风险,提高银行或理财公司审慎经营水平和流动性管理能力;另一方面,削弱现金管理类理财产品相对于货币基金的流动性优势,消除监管套利空间,推动与货币基金的公平竞争。

还有人士认为,产品形态方面差别不大,主要看各自的管理能力,银行渠道不排除未来将业绩表现优异的货币基金作为部分银行理财产品替代品。银行有客户优势,可以实现场景联动。

谈及对投资者影响,普益标准研究员苟海川表示,整体来看,赎回规则调整使现金管理类理财产品的流动性有所降低。后续,投资者需要积极了解现金管理类理财产品的申赎规则,结合自身流动性需求和收益需求适当调整理财结构。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐