海通策略:倒春寒不改4月底以来的反转趋势,中期继续看好高景气成长,兼顾必需消费品

来源:金融界 2022-07-24 12:22:03

核心结论:①7月初以来市场调整源于基本面未跟上市场,借鉴历史,往往回吐前期涨幅一半、成交量萎缩一半。②调整诱因是国内CPI阶段性高、中报较差、海外波动,调整性质是倒春寒,不改反转向上的中期趋势。③保持耐心,新能源等高景气成长中期仍向上,兼顾医药等必需消费。

倒春寒的煎熬

近一周市场走势整体延续了7月5日高点以来的调整,截止7月22日,上证指数7月最大跌幅已达5.8%、沪深300为7.1%、创业板指为7.4%。7月以来我们持续强调,短期内需警惕市场从底部反转后的倒春寒,并明确指出市场可能会迎来进二退一式的阶段性休整,详见《休整等待基本面-20220710》、《调整的性质:倒春寒-20220717》。不过,本轮的休整是健康的调整,4月低点是3-4年一次的反转底,中长期向上的大趋势不会改变。

1.倒春寒的逻辑

7月5日高点以来市场经历调整,本质上我们认为是市场在经历明显修复后基本面跟不上。在本轮的上涨中A股各大指数高点已经接近3月初疫情前水平,但从基本面恢复情况来看,6月工业增加值当月同比回升至3.9%,仍然低于今年2-3月的水平。我们认为4月低点是反转底,4月以来的上涨如同冬天结束、春天到来,春天往往有倒春寒,上涨途中难免有回撤,潜在的扰动因素主要是海外经济衰退、国内通胀回升以及基本面回升缓慢,下文我们将分别对国内和海外的风险因素进行分析。

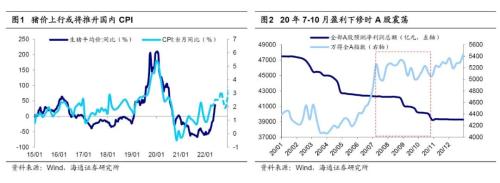

内部担忧:CPI上行对货币政策形成扰动、中报数据差引发盈利预测下修。首先从我国自身的情况来看,历史上我国CPI与猪肉价格高度相关,而截至2022/07/21,7月生猪整体日均价已同比上涨43%。往后看,在产能去化和饲料成本上涨的背景下,未来猪价或仍有上行空间。6月我国CPI当月同比已经达到2.5%,根据Wind一致预期,7月CPI或将比6月更高,未来3个月可能突破3%,而通胀的持续上行恐将对货币政策形成掣肘。此外,由于近期部分房产项目停工,全国多地业主发布声明要强制停止偿还贷款,在一定程度上影响到了市场风险偏好。目前来看“停贷”风波给金融系统带来的风险依然可控,此前已有多家银行布公告称此次事件涉及的业务规模较小,但“停贷”事件未来如何发展仍有待观察。

在微观层面上,当前投资者对中报的关注度较高,我们在《借鉴20年,看中报盈利下修的影响》中分析过,借鉴2020年疫情冲击下,7-10月A股盈利预测大幅下修,市场经历前期大涨后估值回升到中高位,市场进入震荡调整阶段。对于今年,我们测算22Q2 A股剔除金融单季度归母净利润增速约为-10%,考虑金融后的全部A股增速为0%左右,今年7-10月中报披露后A股盈利预测可能还会再次下修,但幅度可能小一点。

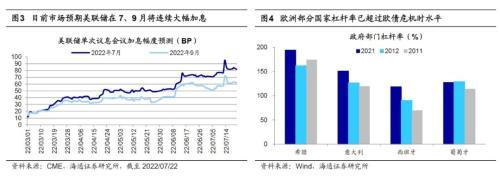

外部风险:高通胀、快加息背景下美国经济“硬着陆”风险加大,其他海外经济同样存在隐忧。海外方面,目前潜在影响最大且市场最关注的还是美联储加息和美国经济。我们在《自胜者强——再论美股对A股的影响-20220615》等多篇报告中分析过,当前美国经济的症结主要源于美联储在高通胀的压力下不得不快速且大幅地加息,而这将使得美国经济“硬着陆”的风险显著增加。下周7月27日美联储将召开新一轮议息会议,目前市场的预期为美联储将在7月会议上选择加息75-100BP,在9月21日会议上加息50-75BP。而在大幅加息的预期下,市场对于美国经济“硬着陆”的担忧仍较难缓解。

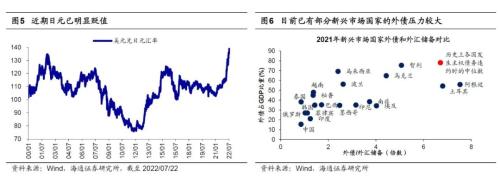

除了美国以外,我们在《海外哪些“灰犀牛”值得警惕?-20220719》中还梳理了全球视角下三个潜在的风险:①欧债危机重演的可能。欧洲当前正处于经济滞胀且政策收紧的宏观背景,而与此同时希腊、意大利、西班牙、葡萄牙等国家的杠杆率和赤字率甚至还要高于2011-12年欧债危机时水平。往后看,这些国家的债务风险可能将在欧央行的加息进程中持续放大。②日元和日债恐将成为新的不稳定因素。当前日央行在全球加息潮下逆势选择货币宽松来刺激经济,然而这将使得日元和日债的压力与日俱增,未来二者能否企稳主要取决于日本经济复苏情况,在当前视角下仍存不确定性。③新兴市场可能重现主权债务危机。借鉴历史,随着美联储加息和美元升值,新兴市场往往将面临资本外流和外债负担加重的压力。对比历史上的主权债务违约事件,我们测算得到当下智利、乌克兰、阿根廷、土耳其的主权债务风险已相对明显。

2.倒春寒的盘面

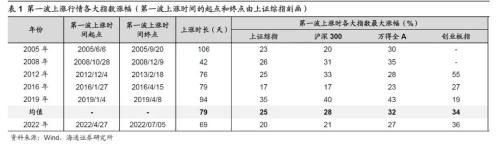

借鉴历史,第一波上涨后回吐前期涨幅的0.5-0.7,成交量萎缩一半。7月5日高点以来(截至2022/7/22,下同)上证指数最大跌幅5.8%、沪深300为7.1%、创业板指为7.4%,同期所有个股最大跌幅的均值为10.0%、中位数为9.3%。我们在《五次底部第一波上涨后的回撤幅度-20220712》中分析过,历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,背后的原因是基本面还不够扎实。历次回吐过程中上证指数平均下跌46天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤13%左右、回吐前期上涨行情0.5-0.7左右的涨幅。此外,历史上获利回吐期间全A成交量平均萎缩幅度为62%(5日平滑为52%),详见表2。而截至22/07/22时全A成交量为765亿股,较6月高点缩小了31%,5日平滑口径下缩小了17%。

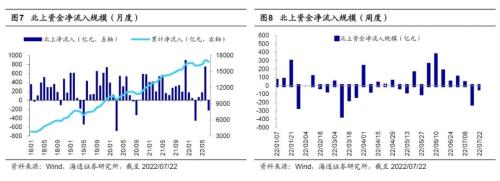

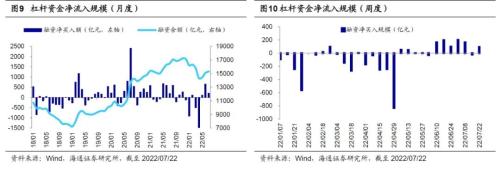

前期市场上涨时北上、杠杆资金明显流入,7月以来北上资金转向流出、杠杆资金流入速度放缓。从资金的层面来看,在本轮4月底到7月初的上涨中,最明显的增量资金来源于北上资金,4/27-7/5期间北上资金净流入规模合计约1009亿元,其中5、6月分别净流入129亿元、730亿元,而7月初市场开始调整后(截至2022/7/22,下同)北上资金已累计净流出254亿元,尤其是7/11-7/15录得单周净流出220亿元,在今年仅次于3/7-3/11流出的363亿元和1/24-1/28流出的261亿元。除了北上资金以外,杠杆资金在前期的上涨中同样也明显流入,今年5月时融资余额净增加了108亿元,6月更是大幅增加了652亿元。而7月市场调整以来仅增加119亿元,7/11-7/15期间杠杆资金更是净流出了22亿元,为6月以来杠杆资金首次单周净流出,可见在7月的市场调整中杠杆资金流入速度相较6月已明显放缓。

3.保持耐心,坚定信心

倒春寒不改4月底以来的反转趋势。我们在前两周的周报《休整等待基本面-20220710》、《调整的性质:倒春寒-20220717》将7月以来市场经历的调整定性为倒春寒,即冬天已经结束,春天已经到来,但依然会有倒春寒。有投资者担忧这次调整会不会再度回到前期4月低点?我们认为不会,4月低点即是反转底,从投资时钟和牛熊周期角度分析,市场 4 月低点是 3-4 年一次的大底,那时估值底出现、各类投资者仓位处于底部,5 个基本面领先指标中3个回升,另外2个逐步企稳,详见《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》、《曙光初现——2022 年中期资本市场展望-20220618》等报告,当前的倒春寒并不会改变4月底以来的反转趋势,要保持耐心、坚定信心。

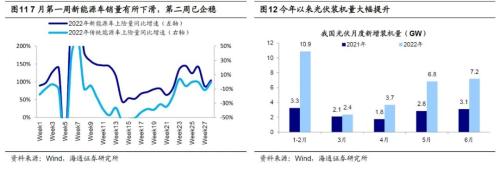

中期继续看好高景气成长,兼顾必需消费品。今年前4个月阶段性看好银行地产后,4月底以来我们一直看好新能源代表的高景气成长。光伏在事件和政策催化下,海内外需求高涨,今年1-6月我国新增光伏装机30.9GW,较去年同期增长137%,其中6月光伏新增装机量7.2GW,同比+131%。新能源车前6个月累计销售260万辆,累计同比增速116%,其中6月销量59.6万辆,同比133%,新能源车渗透率(当月新能源车销量/汽车总销量)从去年底的19%上升至今年6月的24%。经历了4月底以来的快速上涨后,随着市场整体进入倒春寒的休整阶段,新能源相关领域借机休整消化一下也正常。

7月第一周新能源车销量同比增速(银保监会上险口径)曾从6月最后一周的140%下滑至90%,引发投资者对新能源车景气度持续性的担忧,但是实际上7、8月属传统销售淡季,且7月第二周同比增速回升至100%,数据已经企稳,未来新能源车相关行业继续上涨需要等待基本面数据的验证。目前市场预期22年新能源车销量在600万辆左右(乐观假设650万辆),若7-8月淡季后新能源车销量增速重回6月水平,那这种高景气有望继续支撑市场表现。光伏方面,国家能源局预计全年光伏发电新增并网同比增长95.9%。若22年上游硅料产能大量投放、硅料价格回落,国内外支持政策对装机量带来超预期的边际变化,那光伏景气度也将进一步上行,详见《新能源、汽车的景气如何?-20220704》。

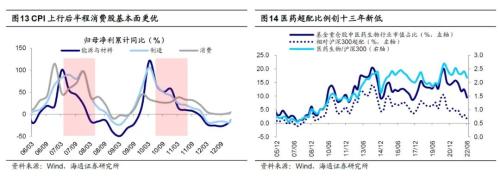

此外,兼顾必需消费品,尤其是医药。随着国内疫情得控,居民出行和消费活动明显修复,最新数据显示6月国内社零当月同比从5月的-6.7%提升至3.1%,高于市场预期的-0.5%。此外,今年以来国内农产品(行情000061,诊股)和猪价大幅上行,6月CPI同比增速超预期上升至2.5%,下半年CPI可能进一步走高,而历史上看CPI上行时必需消费往往因为能涨价而表现较好。其中重点关注医药,从基金二季报看,公募基金对医药行业的超配比例(相对沪深300)已降至13年新低,而医药行业相对必须消费品更加刚需、壁垒也更高。

风险提示:国内疫情恶化影响国内经济;美国经济硬着陆影响全球经济。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐