4月降准落地,金融债发行量价齐跌

来源:东方金诚 2022-05-25 16:23:16

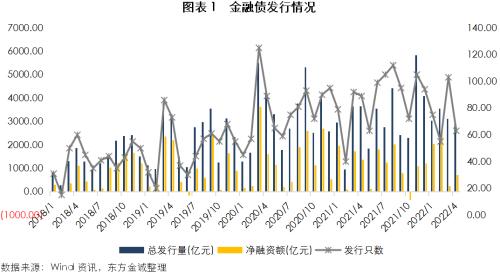

4月金融债发行数量环比大幅下降,但发行主体以大中型金融机构为主,单笔发行金额较大,发行规模环比仅小幅收缩。当月金融债共发行63只、2896.50亿元,环比分别下降38.83%和6.95%,净融资额为716.01亿元。

4月,商业银行累计发行18只债券,规模合计2015.00亿元,环比增长16.10%,发行主体以大中型银行为主,单笔发行规模较大。其中,商业银行债共发行11只、合计970亿元,包括4只195亿元小微金融债、2只60亿元绿色金融专项债券,发行主体以城商行、农商行为主,区域性商业银行对小微、绿色等领域的信贷支持力度不减。另发行5只715亿元普通金融债,其中“22华夏银行(行情600015,诊股)02”50亿元将专项用于房地产项目并购贷款投放。当月商业银行次级债共发行7只、1045亿元,其中永续债4只、合计540亿元,二级资本债3只、合计505亿元,发行主体以国有大行及大型城农商行为主。在业务持续扩张背景下,大中型金融机构资本补充需求仍存。

4月29日,为进一步增强我国金融体系的稳健性,提升我国全球系统重要性银行总损失吸收能力,规范全球系统重要性银行发行总损失吸收能力非资本债券行为,人民银行会同银保监会联合印发《关于全球系统重要性银行发行总损失吸收能力非资本债券有关事项的通知》(以下简称“《通知》”)。《通知》共10条,从定义、偿付顺序、损失吸收方式、信息披露、发行定价、登记托管等方面,明确了总损失吸收能力非资本债券的核心要素和发行管理规定,为境内全球系统重要性银行有序组织相关债券发行工作提供了依据。推出总损失吸收能力非资本债券,是支持我国全球系统重要性银行满足总损失吸收能力监管规则的必要措施,对提高大型商业银行服务实体经济和风险抵御能力、增强我国金融体系的稳健性具有积极意义;同时,对拓展商业银行主动负债品种,提高我国直接融资比重,促进多层次资本市场发展具有一定意义。

4月证券公司资金需求下降,债券发行数量和规模均有所收缩。当月累计发行债券43只、合计规模866.00亿元,环比分别下降30.65%和16.91%。其中,证券公司债合计发行27只、566亿元,包含6只157亿元次级债(2只为永续次级债券)。4月,其他金融债发行2只、15.5亿元,分别为5.5亿元“22北部湾保险01”和10亿元“22奇瑞徽银汽车债01”。

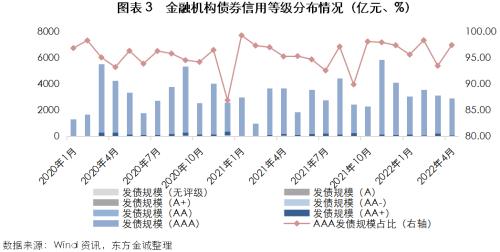

4月金融债发行主体依然以高等级金融机构为主,随着大型金融机构发行量起,主体级别中枢有所反弹。当月主体AAA级债券发行占比为97.39%,环比提升3.96个百分点。

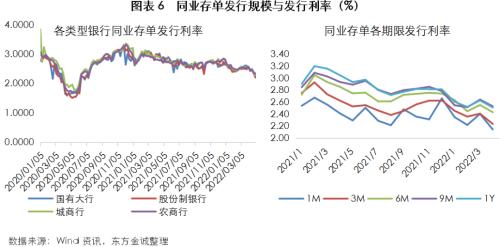

4月降准落地,央行超额释放流动性,资金利率中枢下行,同业存单发行量价齐跌

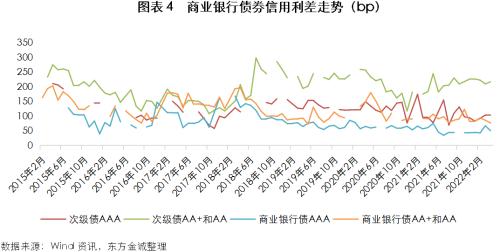

4月底,央行全面降准25bp,投放长期流动性约5300亿元,在流动性合理充裕情况下,超额释放流动性。同时,疫情对实体经济影响显现,4月实体融资需求不足,造成流动性淤积。综合来看,4月资金面较为宽松,资金市场利率一路走低。当月金融债发行主体以大中型银行和券商为主,加权平均利率为3.20%,环比下降13BP。其中AAA级商业银行债发行利差明显收窄,环比下降17BP。5月资金缺口较小,资金市场受财政存款影响较大,预计资金面边际收敛,但货币政策仍处于宽松周期,央行将通过公开市场操作等适时投放资金保持资金面合理充裕。

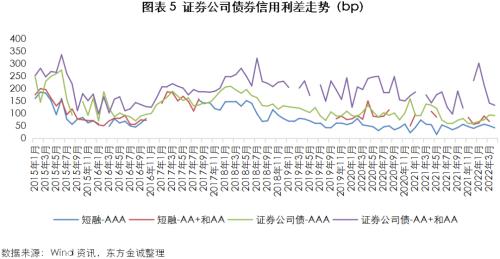

4月,证券公司长短期债券发行主体依然以高等级证券公司为主,AAA级占比为98.85%, AA+发行主体数量明显下降,仅1家华创证券,发行规模为10亿元。当月受宽松货币政策影响,证券公司发行利差小幅收窄,AAA级证券公司债和短期融资券发行利差分别环比下降2BP和8BP。

从同业存单的发行与到期来看,4月银行负债端压力缓释,同业存单发行规模小幅收缩,净融资额由正转负。当月发行规模为1.80万亿元,环比下降21.52%,净融资额为-697.10亿元。其中,3M同业存单发行降幅最为明显,发行量环比下降45.68%,1M环比下降14.13%,新发行存单久期拉长。发行利率方面,4月同业存单整体发行利率均呈下降趋势,全月平均发行利率2.41%,环比下降13BP,股份制银行、城商行发行利率环比上月末下降超30BP。从各期限来看,当月长短期同业存单发行利率均环比下降,其中1M和3M环比降幅最大,分别为26BP和17BP。

2.3二级市场

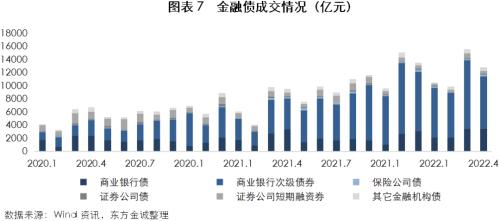

本月金融债交投周期性降温,商业银行次级债降幅显著但仍为金融债配置主力

4月金融债交活跃度下降,当月累计成交12851.65亿元,环比下降17.64%。其中降幅最大的为证券公司债(环比下降33.55%)和商业银行次级债(环比下降23.53%)。从交易结构来看,商业银行次级债占比最高为62.22%,环比下降4.79个百分点,商业银行债占比提升5.86个百分点至27.07%。

2.4金融债兑付情况

4月金融债均正常兑付,未来短期偿债压力不大

4月金融债总偿还量为2180.49亿元,环比下降24.09%,均正常兑付。2022年5月金融机构债券到期总额为1475.68亿元,短期偿债压力不大。

3.金融债市场展望

社会融资需求偏弱,货币政策延续宽松导向,且金融机构将聚焦保供和复工复产企业等重点领域,融资成本亦将维持低位运行

受疫情对实体经济的冲击,企业有效融资需求明显下降,4月社会融资规模增量数据不及预期,人民币贷款增长明显放缓。5月资金缺口较小,资金市场受财政存款影响较大,但货币政策仍处于宽松周期,央行将通过公开市场操作等适时投放资金保持资金面合理充裕。同时,5月疫情对经济冲击延续,社会融资需求未见显著提升,货币政策仍有进一步宽松的可能,预计未来短期内资金利率、同业存单和金融债发行利率将维持低位运行。

5月12日,央行副行长陈雨露表示人民银行还会把稳增长放在更加突出的位置,加强跨周期政策调节,加快落实已经出台的政策措施,特别是要积极主动谋划增量的政策工具,继续稳定信贷总量,继续降低融资成本,继续强化对重点领域和薄弱环节的金融支持力度,加大对实体经济的进一步支持。预计未来,商业银行将聚焦保供和复产复工企业等重点领域和薄弱环节信贷需求,同时将继续加大对三农、小微、绿色、实体制造业企业的信贷支持力度。受信贷业务扩张速度趋缓影响,商业银行资金和资本补充压力短期内得到一定缓释。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐