4月房地产行业研究月报

来源:陕国投信托 2022-05-09 12:23:35

主要观点

1.各地房地产促进政策密集出台,政策力度强弱不一。供给端主要涉及营商环境的优化;需求端主要涉及限购、限售政策的放松与房贷政策的支持。“因城施策”将成为各地楼市的“试金石”,须密切关注各地楼市对政策的反应。

2.各地房地产形势差异逐步显现,人口是房地产需求的根本保障,房地产价格反映了本地居民未来收入的贴现。经济增长和人口流入是房地产市场发展的重要基础。

3.房地产市场风险尚未完全释放,市场容量存在收缩的可能,国有企业的发展前景相对有利。

1.本月重要政策

1.1

国内房地产政策

延续3月房地产促进政策,4月以来国内多个城市继续出台宽松性购房政策。4月2日,浙江衢州成为全国第一个限购和限售均取消的城市,南京、杭州、佛山、中山、宜昌等地也相继放开或放松限购、限售政策。除购房限制松绑外,多地通过房贷政策激发购房需求。3月到4月中,已有超过100个城市下调了房贷利率。根据贝壳研究院的数据,4月103个重点城市主流首套房贷利率为5.17%,环比下降17个基点。此外,4月多地放宽公积金政策,苏州、无锡、天津、兰州、资阳、烟台等地对符合条件的家庭和个人提高住房公积金贷款最高额度。

4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》,提出“因城施策”合理确定住房贷款政策,支持房地产、建筑企业合理融资需求,以融资政策同时促进房地产市场的供给与需求。29日的中央政治局会议进一步支持各地从实际出发完善房地产政策,进一步释放了“因城施策”的房地产调控空间。

1.2

西安房地产相关政策

4月,西安市住房和城乡建设局关于印发《支持房地产业发展十条措施》的通知(以下简称“通知”)在网络上流传。“通知”主要内容旨在优化房地产企业发展环境,包括优化业务审批流程、费用缓交、合理解决合同履约问题、加大融资支持力度等。其中,仅第8条“完善购房资格审核标准”涉及购房限制的优化,且仅限于“受疫情影响未能连续缴纳社保或个税的,补缴后视为连续缴纳”。

与国内其他城市4月以来的房地产优化政策相比,西安的《支持房地产业发展十条措施》偏向松绑房地产企业,而非直接刺激楼市需求;重点在于环境优化和政策松绑,而非直接支持与推动。在“因城施策”的大环境下,西安市房地产促进政策反映了本地楼市需求基本面相对良好。作为西北核心城市,西安的人口吸引力成为保障房地产平稳发展的重要支柱。4月西安房地产促进政策力度相对较弱,但也为未来可能的促进措施留足“后手”。

2.房地产土地市场

2.1

全国土地挂牌成交情况

3月,全国各地(不含港澳台,上海、西藏数据缺失)通过招拍挂形式成交土地面积总计约21.89万亩。其中,新疆、山东、湖北、江苏、安徽位列前5。从主要城市集中供地情况看,城市土地市场热度差异明显:深圳8宗地块全部被国企顶价购得,平均成交溢价率达15%。杭州60宗地块仅1宗流拍,热门板块大多顶价成交,而边远地块大多底价成交。类似,宁波的土拍市场热度分化明显,4宗核心地块顶价成交,25宗底价成交。相比之下南京、天津土地市场热度偏弱:南京20宗地块中有6宗流拍,8宗地块底价成交,仅3宗触及封顶价;天津30宗地块15宗停牌,9宗流拍,5宗底价成交,仅1宗溢价15%,且拿地企业以天津本土房企为主。

土拍市场热度差异印证了上一期月报(《3月房地产行业研究月报——政策利好促回温,剩余风险需警惕》)的观点:经济增长和人口流入是房地产市场发展的基础。从房地产需求角度看,人口流入是需求的根本保障。在生产率快速发展与经济全球化的大环境下,可贸易品相对价格必然呈现不断下降和区域均等化趋势,房地产作为典型的不可贸易品,市场对其的评价反映了该地区居民未来收入的贴现。所以,人口是房地产市场的保障,经济增长是房地产市场发展的根本动力。

数据来源:根据公开信息整理,陕国投创新与研究发展部

2.2

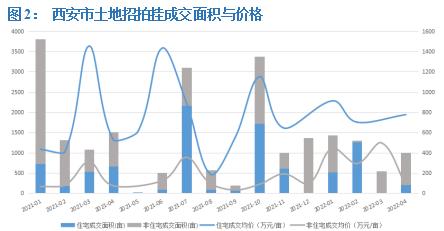

西安土地挂牌成交情况

4月,西安招拍挂出让土地17宗,其中6宗为城镇住宅用地,分布在沣西、未央、莲湖、雁塔,未央、莲湖地块主要为城改项目,均价约在600万/亩至1000万/亩之间,住宅用地价格保持平稳。

4月西安非住宅招拍挂出让土地多为工业用地,商服用地仅1宗,拉低了本月非住宅用地均价。从工业用地均价看,4月工业用地均价高于3月。

数据来源:根据公开信息整理,陕国投创新与研究发展部

3.商品房销售

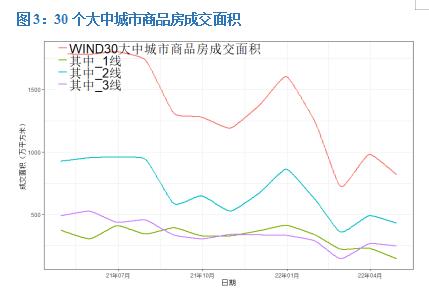

根据WIND统计的国内30个大中城市【1注:城市分类详见文末】商品房成交面积,4月商品房成交面积出现明显下滑。30城同比成交面积下滑54.2%,环比下滑16.5%。其中,受上海疫情影响,一线城市成交面积降幅最大,二线城市降幅大于三线城市。

数据来源:WIND,陕国投创新与研究发展部

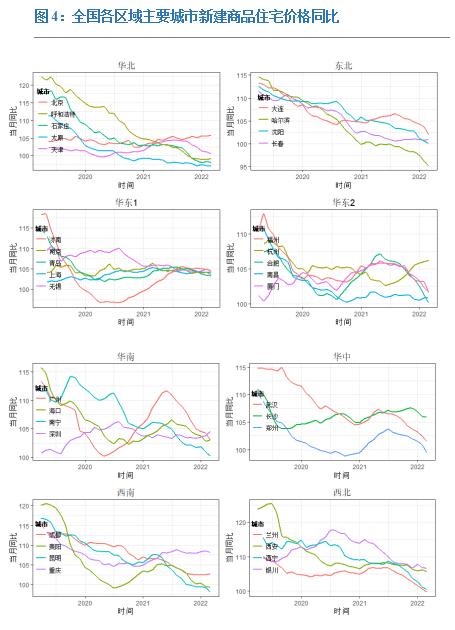

从全国主要城市新建商品住宅价格走势看(截至3月),部分一线城市、区域核心城市(如北京、杭州、深圳)的商品住宅价格同比增幅稳步提升,哈尔滨、太原、石家庄、昆明、呼和浩特、贵阳、郑州、兰州等城市出现同比负增长。上述城市普遍在近2月中采取了需求端促进政策,房地产政策能否扭转下滑趋势直接影响未来楼市预期。

数据来源:根据公开信息整理,陕国投创新与研究发展部

2021年以来,西安新建商品住宅价格增速保持平稳,近期增速出现略微下滑。

数据来源:国家统计局,陕国投创新与研究发展部

4.房地产资本市场

1.1

房地产上市公司

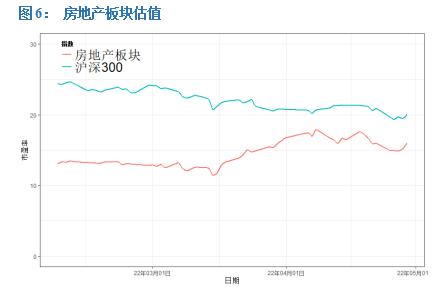

4月以来,前期利好政策逐步消化,房地产板块明显回落,表现弱于市场,房地产板块估值与沪深300估值呈现边际拉大趋势。从房地产板块内部表现来看,国有企业表现优于其他非国有企业。

房地产板块走势表明:当前市场对房地产行业的信心尚未完全修复,国企与非国企的表现差异一定程度上印证了市场收缩、风险防范的大环境下国企拥有更好的发展前景。

数据来源:WIND,陕国投创新与研究发展部

数据来源:WIND,陕国投创新与研究发展部

数据来源:WIND,陕国投创新与研究发展部

4.2

房地产债券市场

从房地产债券市场表现来看,4月以来房地产债与全体产业债利差呈现同步收窄的趋势。然而,房地产债的个体利差(表现为房地产债与全体产业债的差值)基本维持稳定。这一特征反映了当前房地产行业的风险依然未完全释放,尤其是在疫情反复、房地产需求下滑的大环境下,房地产企业依然承受较大压力。

数据来源:WIND,陕国投创新与研究发展部

5.结论

●各地房地产促进政策密集出台,政策力度强弱不一。供给端主要涉及营商环境的优化;需求端主要涉及限购、限售政策的放松与房贷政策的支持。“因城施策”将成为各地楼市的“试金石”,须密切关注各地楼市对政策的反应。

●各地房地产形势差异逐步显现,人口是房地产需求的根本保障,房地产价格反映了本地居民未来收入的贴现。经济增长和人口流入是房地产市场发展的重要基础。

●房地产市场风险尚未完全释放,市场容量存在收缩的可能,国有企业的发展前景相对有利。

【1】其中,一线:北京、上海、广州、深圳;二线:天津、成都、杭州、南京、青岛、苏州、厦门、大连、武汉、南昌、福州、长春、长沙、哈尔滨;三线:无锡、东莞、佛山、惠州、包头、扬州、安庆、岳阳、韶关、南宁、江阴、昆明、石家庄、兰州。]

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐