3月金融数据点评:社融总量走高 但结构仍需政策护航

来源:华泰期货研究院 2022-04-12 11:24:16

一、事件

一季度社会融资规模增量累计为12.06万亿元,比上年同期多1.77万亿元;对实体经济发放的人民币贷款增加8.34万亿元,同比多增4258亿元。3月社会融资规模存量为325.64万亿元,同比增长10.6%。M2余额249.77万亿元,同比增长9.7%,增速环比和同比分别高0.5和低0.4个百分点。M1余额64.51万亿元,同比涨4.7%,增速环比持平。

二、点评

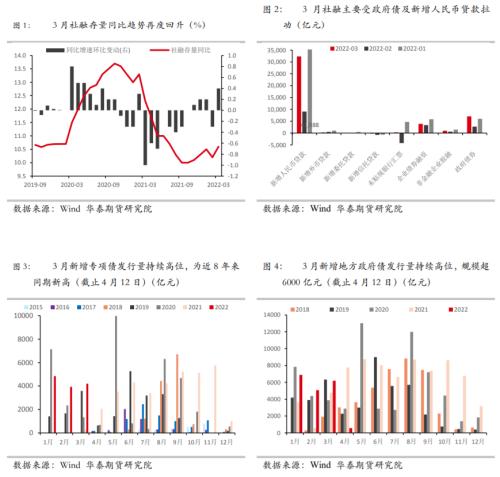

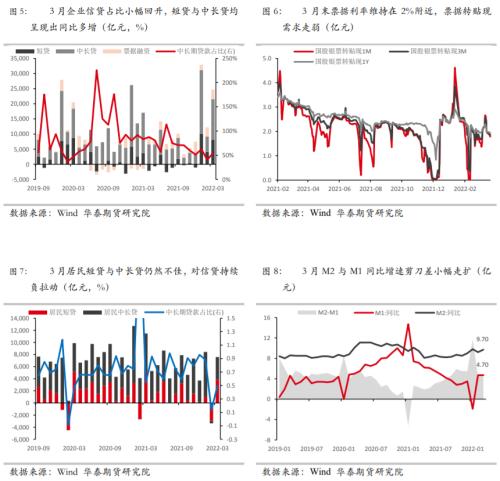

趋势:社融同比回升明显,地方债仍为贡献项。3月社融规模增量4.65万亿元,比上年同比多1.28万亿元,高于市场预期。社融存量同比上涨10.6%,较2月的10.2%与1月的10.5%均有所上行。其中政府债与新增人民币贷款同比多增体现对社融增量的支撑。从分项上来看,3月政府债增加7052亿元,同比大幅多增3921亿元,延续此前财政前置发力的逻辑。3月专项债发行4205亿元,完成财政部提前下达额度的88.9%,发行进度较去年加快34.9个百分点,其中投向基建领域占比超60%,对基建产生较大拉动。企业债新增3894亿元,同比多增77亿元;持续强势。3月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计新增133亿元,同比与环比均现大幅改善。3月未贴现票据增加286亿元,同比多增2582亿元,回暖明显。我们认为,由于票据总规模回升,而3月贴现量出现转弱,导致表外票据数据回升;但信托贷款维持同比少增减少预计今年融资类信托监管持续,总量维持继续压降。

结构:实体融资需求边际回暖,但经济筑底仍待传导。3月新增人民币贷款为3.13万亿,高于市场预期的2.6万亿,同比多增3951亿元。3月受银行开门红与季末共同影响,为传统信贷大月,但3月数据高于去年同期,反映当前实体融资需求在政策推动下出现边际回暖,3月疫情未对信贷产生太大影响。具体来看,3月企业中长贷新增1.34万亿,同比微增148亿元,在去年高基数背景下维持增长,体现出政策托底下企业资本开支需求的释放;企业短贷与票据融资分别增加8089亿元和3187亿元,同比多增4341亿元和4712亿元,成为信贷主要贡献项。在疫情扰动下企业短期融资以维持资金周转符合逻辑。3月新增居民短贷增加3848亿元,同比少增1394亿元,居民中长期贷款增加3735亿元,同比少增2504亿元。继续为信贷拖累项。居民短贷延续低迷主要受疫情持续影响;而中长贷表现出地产销售持续走弱,因城施政的需求端宽松政策尚未改善居民购房意愿。同时,3月汽车销售同比下行11.7%,也对居民中长期贷款形成拖累。3月M2同比为9.7%,比较上月回升0.6个百分点,3月信贷投放加速、季末揽储力度加大(居民和企业存款同比分别多增7623和9221亿元),对M2同比拉动明显。3月M1同比为4.7%,与上月持平,主要与地产销售低迷以及疫情下居民经济活动走弱有关。

节奏:房企融资与居民购房信心不足,宽信用传导尚需时日。3月数据显示当前实体融资需求有所回暖,但考虑到季末信贷冲量的可能性,真正的宽信用尚未到来。当前疫情多地频发,加深经济基本面的不确定性。在稳增长基调下,结合4月6日国务院常务会议中提到部署适时运用货币政策工具,更加有效支持实体经济发展,我们认为二季度央行将维持宽松态度。但在美联储紧缩加码的背景下,当前中美利差快速收窄甚至倒挂,对我国货币政策形成一定掣肘。总量层面,二季度仍存降准可能,但降息概率较低;结构性“降息”或将延续,我们可能看到更多地区下调房贷相关利率。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐