本轮加息周期注定“不平凡”?

来源:李勇宏观债券研究 2022-01-29 17:23:14

事件

联储议息偏鹰,“滞胀”交易再抬头。北京时间1月27日凌晨,联储召开1月议息会议。联储表态相比较市场预期更加偏鹰,其对劳动力市场的表述更加乐观,对通胀未来的路径表述更加模糊,一改2021年年中的“暂时论”自信语调,市场遭遇股债双杀,美元走强拖累黄金下行,拖累人民币趋贬。

观点

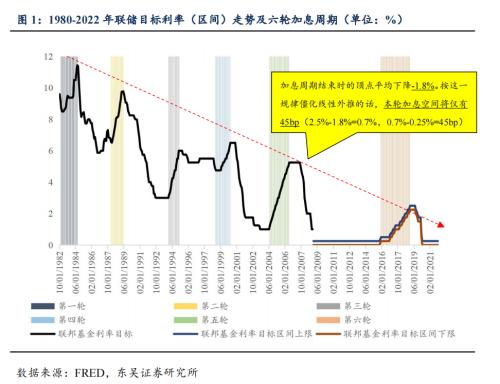

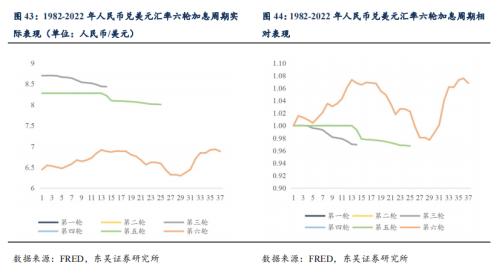

■如何理解联储将要开启的本轮加息周期的“不平凡”?观察过去六轮加息周期的变化,可以看到,近三轮相较于前三轮联储加息周期,普遍累积加息幅度更小,时间跨度更长,期间升息次数更多。

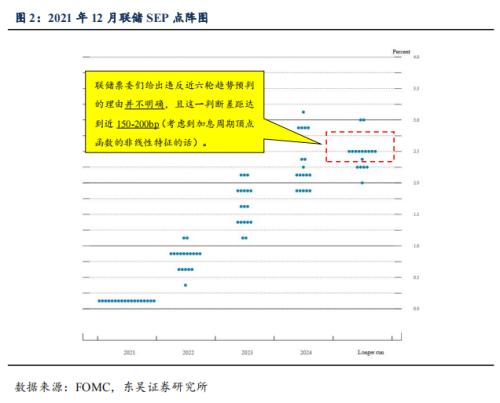

因此,加息速度(累计加息幅度/时间跨度)变得更慢,加息强度(累积加息幅度/期间升息次数)变得更弱。但本轮加息周期,虽然当前2021年12月联储SEP点阵图仍符合这一趋势(表1),但市场给出的加息路径却明显不同于前一轮加息周期,而更贴近第二至第五轮加息周期的路径(表2),市场预期远鹰于联储。

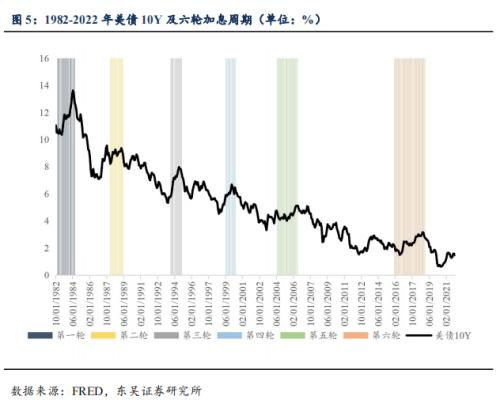

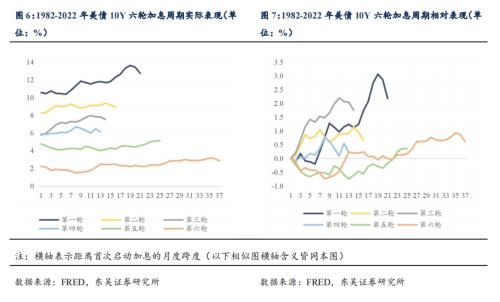

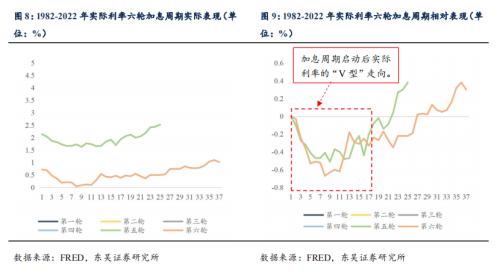

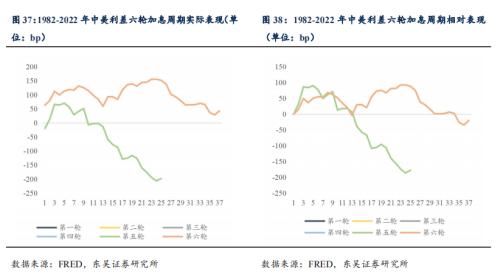

■过往在加息周期启动后,市场实际表现如何?回溯过去六次加息周期,在加息启动后3个月、6个月、12个月短、中、长时间维度下,大类市场表现整体存在一定的顺周期规律性。具体而言,美债10Y6次中4次出现抬升,但近2次都呈现短期下行、中长期反弹的格局;费雪拆分来看,其中实际利率在短期下行,中期筑底,长期反弹;通胀预期则以震荡为主。

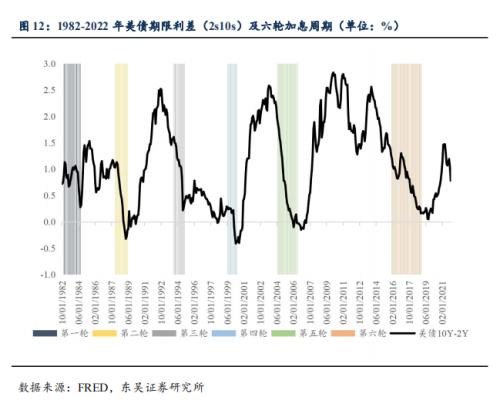

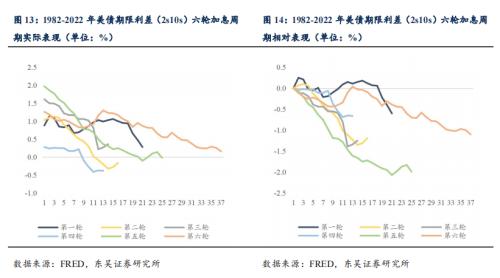

另外美债期限利差(2s10s)在六轮加息周期的头一年中,均出现不同程度的下行。

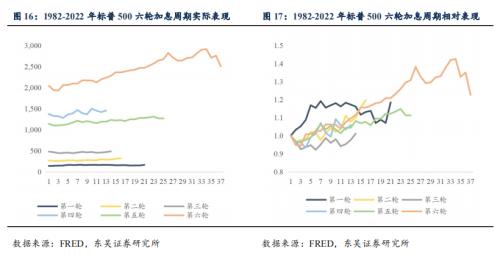

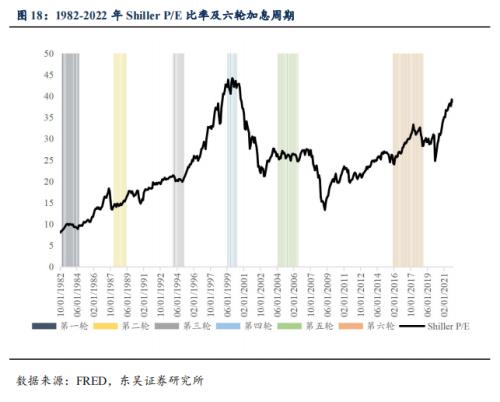

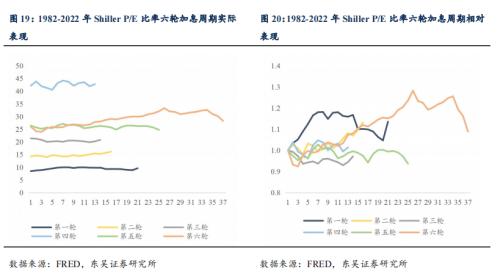

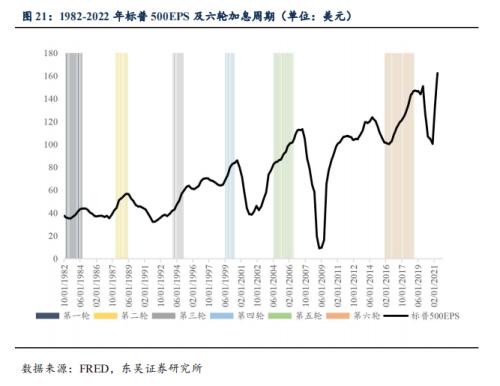

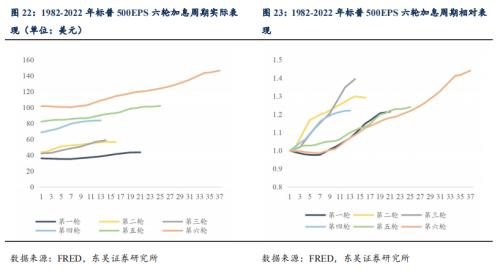

美股(S&;P 500)6次中5次出现抬升;其中P/E比率除第一轮外,均以震荡横盘为主,而EPS6次中有4次在中期出现较明显抬升,在长期均出现较明显抬升。

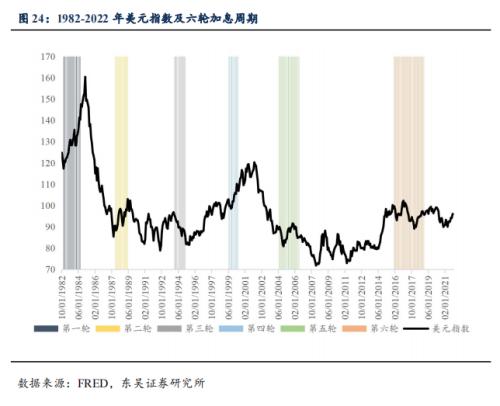

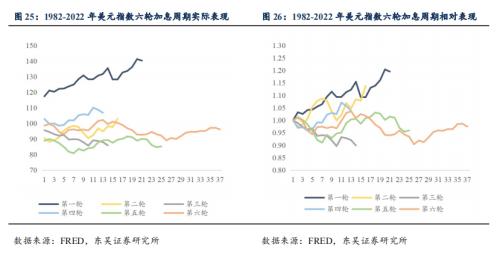

美元指数6次中4次出现下行,近2次都在中期筑底后,长期呈现U型反弹格局。

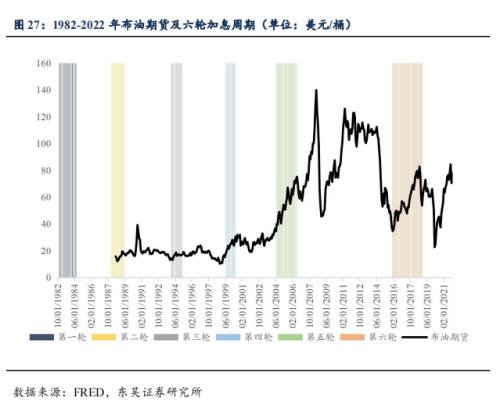

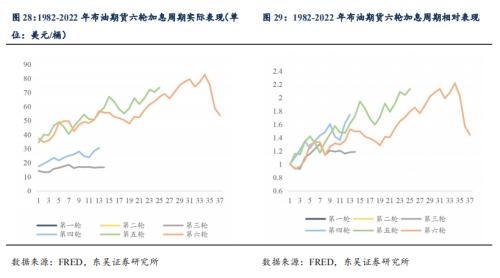

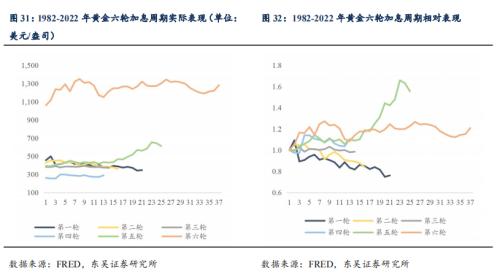

大宗方面,布油期货均出现明显抬升,黄金6次中涨跌各占一半,但近2次都在中期筑顶后,长期呈现倒U型回落格局。

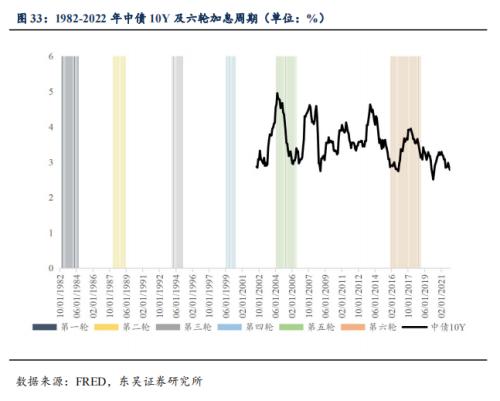

中债10Y近2次在联储启动加息周期后,12个月内呈现较扁平的倒U型。

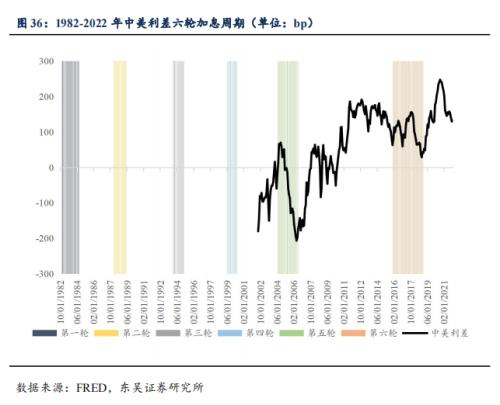

同期中美利差则呈现幅度更大的倒U型,顶部在约70-100bp区间,结合美债分析,中美利差的倒U型主要源于美债实际利率的U型。

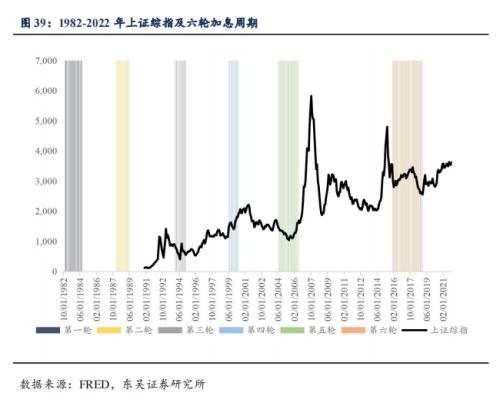

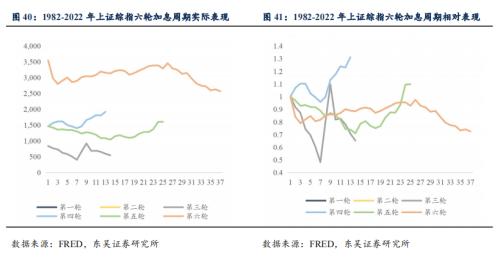

上证综指在近4次中,除第四轮外在中期均出现了10-50%显著的下行,在长期这3次迟迟未恢复到联储启动加息时点的水平。

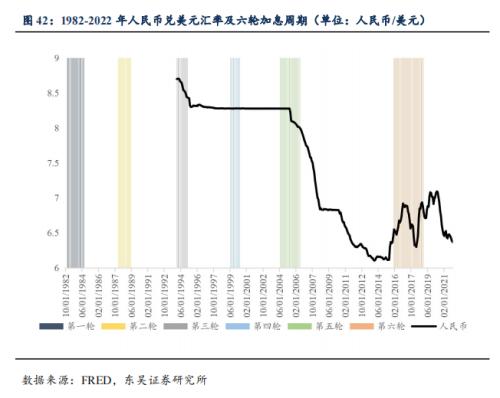

人民币由于在第三、五、六轮联储加息周期前后,均经历了汇率改革(汇率并轨、“7.21” 汇改、“8.11”汇改),因此借鉴意义有限。

■存在双向风险("two-sided risks"),谦卑、灵活应变("humble and nimble")等鲍威尔提到的辞藻=“摸着石头过河”。综合来看,美国国内市场对联储1月议息的增量信息有一定的前瞻性(体现在美股债提前双杀),而国际市场则准备相对不足(体现在美元冲破97,创2020年7月以来新高),2022年加息、缩表路径仍存在着高度不确定性,市场将逐次price in加息、缩表路径。我们认为几方面风险需要持续做观察:(1)本轮加息、缩表、实际利率U型归正三方面时间大概率将重叠,历史上从未发生,参考系缺位;(2)美债收益率曲线过度平坦,联储1月议息后,2s10s仅剩约60bp,至2022年底存在倒挂风险,倒挂所释放的衰退信号或放大政策风险;(3)结合上述两点,我们仍认为缩表比加息好,市场更需要迅速的缩表+渐进的加息,但鲍威尔记者会提到希望政策性利率再度成为货币政策的主要工具,缩表希望更像在后台运行("running in the background")。

风险提示

(1)全球“再通胀”超预期;(2)以Delta为首变异株对经济活动影响超预期;(3)地缘风险超预期。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐