华泰期货:低库存提升镍价上涨弹性,短期偏强思路对待

来源:华泰期货研究院 2021-12-31 12:24:10

报告摘要:

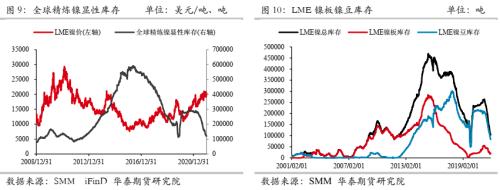

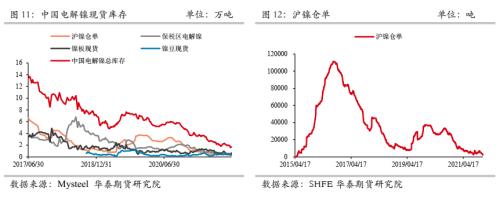

近期全球精炼镍显性库存仍在持续下滑,目前已处于历史偏低水平,沪镍仓单处于历史低谷,低库存状态下镍价上涨弹性较大,短期镍价偏强运行。

镍中线预期供应压力偏大,如果2022年高冰镍与湿法产能顺利投产,可能会对精炼镍消费造成阶段性利空,镍中线预期暂时不太乐观。但产能增量已在预期之中,投产时间和政策变化却有可能在预期之外,新增产能投产时间存在不确定性,同时印尼政策亦存在变数,在供需真正转为过剩之前,或无需过度悲观中线供应压力。

因此,短期来看,目前镍正处于低库存、强现实、弱预期、存变数的格局之中,短期镍价单边驱动不明显,但在库存出现拐点、供需真正转为过剩之前,镍价仍以偏强震荡的思路对待,策略上以逢低买入为主,同时在下游硫酸镍企业利润亏损时,亦不宜过度追高。

1镍现实供需较强

短期精炼镍-硫酸镍供应端无明显增量,虽然远期预期增量偏大,但远水救不了近火,精炼镍库存仍在持续下滑,而且沪镍仓单处于历史极低水平,低库存与低仓单状态提升价格上涨弹性,镍现实供需偏强。

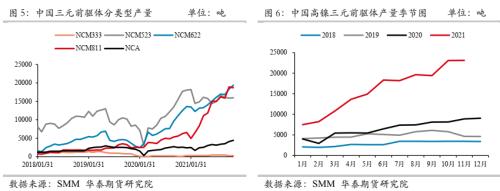

硫酸镍原料中,镍豆占比仍处于高位,同时三元前驱体的高镍占比持续提升,新能源汽车板块对精炼镍消费较好,虽然中线受中间品供应增加影响,镍豆消费存在走弱的预期,但短期仍处于供应短缺状态。

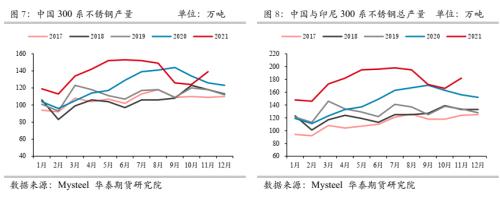

四季度随着限产影响减弱、利润恢复,以及在年底冲击年度产量目标影响下,四季度中国300系不锈钢产量逐渐回升。不过2022年一月份受春节消费淡季和利润较差的影响下,钢厂可能会出现减产,产量或呈现季节性下滑。

2精炼镍库存持续下滑

因短期供应仍处于缺口状态,全球精炼镍显性库存从5月份以来一路下滑,5月初库存约为29.8万吨,截止到12月24日仅剩12.3万吨,降幅高达59%,其中大部分降幅由LME镍豆库存贡献。因中国新能源(行情600617,诊股)汽车对精炼镍消费强劲,大量LME镍豆库存运往中国市场消化。

中国精炼镍库存处于历史低谷,沪镍仓单处于极低水平,低库存状态下,镍价上涨弹性较大。

3镍中线预期压力较大但存在变数

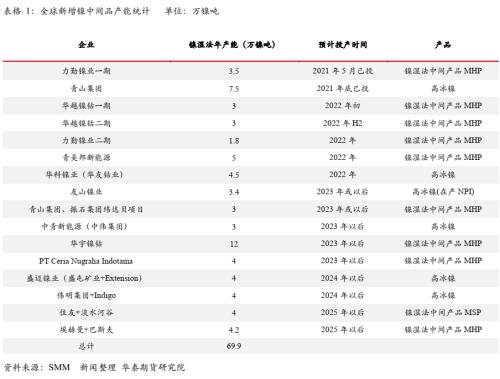

2022年镍预期供应压力偏大,随着中国企业在印尼投资的高冰镍和湿法产能陆续开花落地,精炼镍在新能源汽车板块的消费可能受到威胁。

2022年主要需要关注的湿法产能为华越镍钴、力勤镍业和青美邦项目,主要需要关注的高冰镍产能为印尼青山和印尼华科项目。其中青山7.5万镍吨高冰镍产能已经在2021年底投产,预计供应量集中在2022年出现;力勤镍业二期产能预计在2022年中投产;华越镍钴一期3万镍吨湿法产能预计在2022年初投产,二期3万镍吨湿法产能预计在2022年下半年投产;华友钴业(行情603799,诊股)的印尼华科4.5万镍吨高冰镍项目预计在2022年下半年投产;青美邦5万镍吨湿法产能预计在2022年上半年投产。

如果2022年上述的高冰镍和湿法产能全部集中释放,则可能带来约24.8万镍吨的产能增量,若是如此,则2022年可能是近几年来非NPI供应端增量最大的一年。

然而,产能增量已在预期之中,投产时间和政策变化却有可能在预期之外。

虽然2022年镍中间品预期增量较大,但实际上却存在诸多变数:高冰镍产能能否实现大量稳定的供应,依然存在不确定性;湿法产能的投产时间常常不及预期;同时全球原生镍供应高度集中在印尼,印尼政府更希望鼓励下游高附加值工业的发展,对于镍铁等附加值相对偏低一些的中间产品出口政策不排除发生变化的可能性(比如征税等);因此对于中线供应压力,或仍需谨慎看待。

4镍市观点

近期全球精炼镍显性库存仍在持续下滑,目前已处于历史偏低水平,沪镍仓单处于历史低谷,低库存状态下镍价上涨弹性较大,短期镍价偏强运行。

镍中线预期供应压力偏大,如果2022年高冰镍与湿法产能顺利投产,可能会对精炼镍消费造成阶段性利空,镍中线预期暂时不太乐观。但产能增量已在预期之中,投产时间和政策变化却有可能在预期之外,新增产能投产时间存在不确定性,同时印尼政策亦存在变数,在供需真正转为过剩之前,或无需过度悲观中线供应压力。

因此,短期来看,目前镍正处于低库存、强现实、弱预期、存变数的格局之中,短期镍价单边驱动不明显,但在库存出现拐点、供需真正转为过剩之前,镍价仍以偏强震荡的思路对待,策略上以逢低买入为主,同时在下游硫酸镍企业利润亏损时,亦不宜过度追高。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐