信托公司开展不良资产证券化业务的展望与建议

来源:中诚信托诚财富 2021-11-22 10:25:41

热点研究

信托公司开展不良资产证券化业务的展望与建议

防范化解重大风险是党的十九大确定的三大攻坚战之一,其中重点是防范化解金融风险。近年来,随着宏观经济下行压力加大、产业结构深度调整,全社会不良资产规模呈上升趋势,风险资产处置需求和投资机会迅速增长。不良资产证券化作为不良资产处置的有效方式之一,因批量化、市场化、透明化的优势,数量及规模快速增长。面对当前不良资产处置机遇,信托公司可发挥资产转移与风险隔离制度优势,积极参与不良资产证券化业务,打造在不良资产证券化的市场竞争优势。

信托公司开展不良资产证券化业务的现状

不良资产证券化是由发起人将不良资产委托给信托公司,由信托公司设立信托计划作为特殊目的载体并发行以信托财产为支持的资产支持证券。相较于传统不良资产处置模式,证券化处置在实现风险转移的同时,推动资产的批量和规模化处置,成为不良资产处置的重要途径。

(一)不良资产证券化数量及规模快速增长

据WIND统计,自2016年不良资产证券化试点重启以来,截止2021年11月16日,16家信托公司以计划管理人角色参与发行信贷不良资产支持证券,发行数量192单,发行规模1034.36亿元。其中,2020年发行数量及规模呈大幅上升,较2019年规模及数量近翻倍,特别是2020年12月不良资产证券化产品发行数量28单,发行规模139.35亿元,接近全年总数的一半,契合了不良资产处置市场的快速发展趋势。

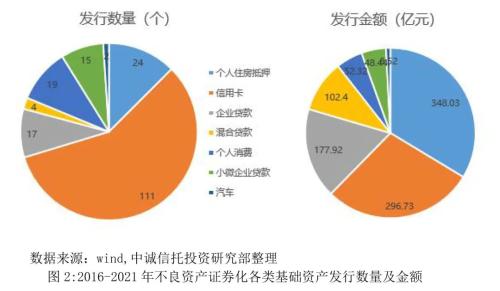

(二)不良资产证券化的基础资产以个人住房抵押及信用卡贷款为主

目前不良资产证券化基础资产包括个人住房抵押、信用卡、企业贷款、混合贷款、个人消费、小微企业贷款、汽车等7类资产,其中个人住房抵押贷款不良资产证券化发行规模为348.03亿元,位居首位,个人信用卡不良资产发行数量111单,位居首位。企业贷款、混合贷款、汽车等基础资产发行数量及规模相对较小。

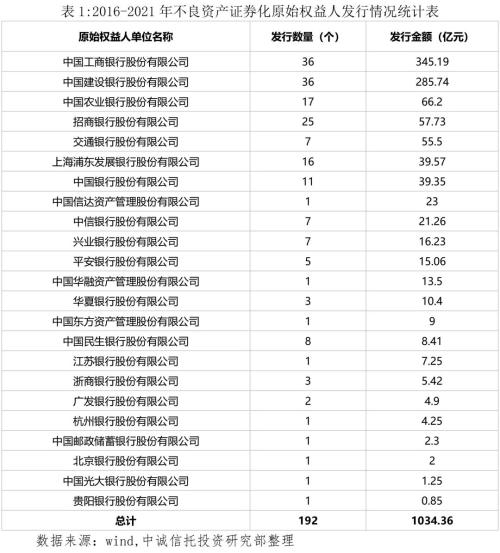

(三)不良资产证券化原始权益人多数为大型商业银行

截止目前,已开展不良资产证券化的原始权益机构共23家,其中商业银行20家,资产管理公司3家。国有大型商业银行的发行规模、数量排名靠前,据统计,工商银行(行情601398,诊股)、建设银行(行情601939,诊股)2016年至今总计发行规模超过200亿元,分别为345.19亿元、285.74亿元,发行数量均为36单。就基础资产类型而言,工商银行、招商银行(行情600036,诊股)、建设银行、农业银行(行情601288,诊股)等主体涉及范围更加多元,其中,工商银行发行产品基本涉及了目前7类资产类型,其余主体主要聚焦于信用卡及小微企业贷款,3家资产管理公司的基础资产均为企业贷款。根据不良资产证券化试点名单,34家试点单位中已有近7成成功发行产品,尚未发行不良资产证券化产品的试点单位主要为新入围试点名单的地方银行及农商行。

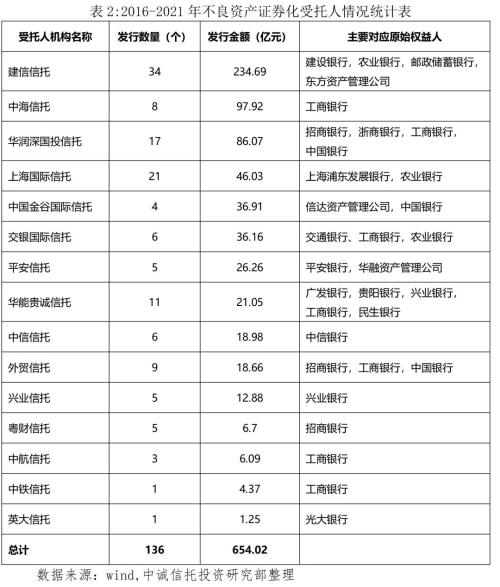

(四)不良资产证券化的受托机构较为集中

市场具有明显的头部效应和市场粘性。截止目前,共计有16家信托公司参与不良资产支持证券业务,且相对集中于市场头部企业,其中,建信信托、中海信托、华润信托受托管理的信贷不良资产支持证券规模排名前三,发行规模占据市场份额的63.6%;建信信托、华能信托、上海信托成立规模数量排名前三,发行数量占据市场份额的52.1%。此外,因股东关系与战略合作伙伴关系,受托管理人与原始权益人之间具有显著的市场粘性,如建信信托与建设银行,外贸信托与招商银行,兴业信托与兴业银行(行情601166,诊股)等,详情如下:

不良资产证券化业务市场前景展望

在疫情和地缘政治等多重因素的影响下,全球资本市场波动可能性加大,经济复苏仍存在一定挑战,不良资产处置需求也将随之增加,不良资产处置证券化业务领域将有更广阔的发展空间。

(一)预期市场容量将进一步提升

据银保监会统计,截至2021年9月末,国内商业银行不良贷款余额2.83万亿元,不良贷款率1.8%。同时,受经济增速放缓等因素冲击,信托项目、非标债权、P2P网贷和金融租赁款等金融领域不良资产存量风险集中释放。此外,受“三道红线”、限价政策等房企政策限制及国有大中型企业分离业务加速推进,均为不良资产证券化业务的开展提供了基础资产来源。

(二)政策导向更加积极

不良资产证券化试点主体范围与发行额度不断扩容,至2019年末不良资产证券化试点范围新增了四大资产管理公司、城市银行及部分农商行,目前试点单位总计34家,总发行额度增至1000亿元。资产证券化审批及备案流程进一步简化,2020年9月,银保监会印发《关于银行业金融机构信贷资产证券化信息登记有关事项的通知》,明确不再对信贷资产证券化产品备案登记,实施信贷资产证券化信息登记。2020年下半年,人民银行将不良资产证券化纳入注册制范畴。

(三)不良资产证券化业务市场运作将更加成熟

2016年4月19日,中国银行(行情601988,诊股)间市场交易商协会发布施行《不良贷款资产支持证券信息披露指引(试行)》,对不良贷款资产支持证券信息披露评价与反馈机制做出明确规定。经5年试点运行,不良资产证券化业务运作模式不断成熟,定价规则、信息化披露等市场机制与监管政策更加规范,不良资产证券化业务的市场认可度不断提升。

信托公司参与不良资产证券化业务的建议

(一)强化战略合作伙伴关系

信托公司作为唯一的不良贷款证券化的受托机构,开展不良资产证券化业务必然需要与银行、资产管理机构构建深度合作关系。鉴于现阶段不良资产证券化的基础资产多为个贷抵押及信用卡不良,因此展业策略宜选择大客户策略,未来需特别关注城商行、农商行市场展业机会。第三批不良资产证券化试点已将部分城商行、农商行纳入试点范围,因农村商业银行不良贷款率远高于大型商业银行和股份制银行,亟需通过不良资产证券化等方式推动不良资产处置。

(二)进一步探索拓展基础资产范围

房企分化与整合、国企混改、国企重组整合等为不良资产证券化业务发展提供更广阔的发展空间。信托公司应进一步拓展证券发行与存续期受托管理职责,积极发挥信托资产和破产隔离、服务托管等功能,依托在不动产领域人才优势和专业经验,延展在房地产、基础设施等领域的资产识别、风险定价等优势,探索开展相关领域不良资产证券化业务。

(三)强化不良资产证券化资金渠道的建设

做好投资客群发现与培育。不良资产具有风险高、现金流不稳定等特征,其处置收益面临一定的不确定性,对投资人风险承受能力有较高要求,在不良资产证券化发行中,信托公司要强化资金配置管理,以专业投顾角色,做好投资客群发现与培育,引导各类资本参与不良资产证券化业务。

(四)在不良资产证券化中持续提升专业能力

信托公司着重加强产品设计和机构客户承销推介,不断提升在不良资产证券化业务中的创设资产、承揽、承做、发行、承销等各个环节的专业水平,由单纯的通道角色,转变为发起人、计划管理人、承销商等多重角色,在不良资产证券化业务领域提供更加综合的金融服务。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐