成品油半年报:政策频出加速洗牌 价格高挂有望延续

来源:卓创资讯订阅号 2021-06-24 12:22:02

导语

2021年,迈入“十四五”规划的开局之年。国际原油走势整体偏强,国内成品油价格在多方因素推动下整体上涨明显。同时,面对一系列的政策频出,成品油市场进入了更加公平的竞争时代。进入下半年,叠加上半年利好因素影响,油品市场的高位时刻有望延续。

进入2021年,成品油市场政策频出。除2021年5月12日,财政部、海关总署、税务总局联合发布《关于对部分成品油征收进口环节消费税的公告》外,通过整治行动,打击成品油的走私、偷逃税行为;除此,近日市场传出的舟山禁止一系列地区的汽油发票流转事件都令各地成品油经营主体守法经营意识得到提高,自律意识明显增强,有利于共同维护公平公正的市场秩序。可以说,2021年,中国炼化行业进入新增产能全面释放、竞争白热化时期,也是行业整合转型升级期,成品油市场化进程进一步加速期,产品高端化、绿色化发展成为新趋势。

单从市场行情方面来看,上半年,成品油市场在国际原油上涨、市场监管、专项整治加强、检修增加及需求向好的共振下,汽柴油批发环节价格上涨明显。下面让我们一起回顾上半年成品油市场的演变之路。

一、国际原油涨至近两年高位

图1

2021年上半年国际油价呈现上行走势,期间虽有僵持整理以及适度回调,但整体走势稳健,价格重心稳步上移。一季度,美原油累计上涨10美元/桶,涨幅超过20%。期间,美原油于3月5日攀至季度高点66.09美元/桶,刷新了2019年下半年之后的价格新高。整体来看,供需错配拉动了一季度油价的上涨行情:一方面欧佩克+产油国采取克制增产的策略,另一方面欧美地区疫情控制良好,需求恢复较快。在宽松货币政策的大背景下,供应增量低于需求增量,推动一季度油价震荡上涨。

相较于一季度,二季度油市波动性加大,油价整体稳健上行。进入二季度,部分发展中国家尤其是像印度等地疫情失控,而产油国逐步增产策略重启,供需较一季度适度宽松,再加上伊朗问题等不确定因素影响,导致油价上涨幅度放缓,波动性加大。但后期印度疫情出现明显拐点,欧美需求快速恢复,在供应端并未出现大幅增量的情况下,需求利好以及供需收紧预期推动油价稳步上行。截至6月21日收盘:7月WTI涨2.02报73.66美元/桶,涨幅2.8%;8月布伦特涨1.39报74.90美元/桶,涨幅1.9%,为2018年10月份以来最高。

二、国际油价冲击高位

成品油批发价格涨势明显

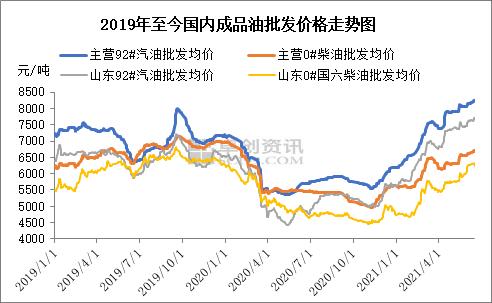

图2

据卓创资讯统计,截至6月21日,国内主营单位92#汽油均价为8234元/吨,较3月底上涨10.38%,较去年年底上涨33.13%;0#柴油均价为6675元/吨,较3月底上涨6.07%,较去年年底上涨18.69%。山东地炼92#汽油均价为7704元/吨,较3月底上涨13.68%,较去年年底上涨37.2%;0#柴油均价为6232元/吨,较3月底上涨13.81%,较去年年底上涨31.92%

2021年上半年,国际原油价格整体呈现出偏强走势,其中布伦特原油更是涨至2018年10月份以来的最高价位。受此影响,2021年至今国内成品油零售限价共经历8次上调,2次搁浅以及1次下调,其中汽油累计上调1180元/吨,柴油累计上调1140元/吨。此外,国内经济平稳运行,成品油需求也较去年有所好转,故而上半年国内成品油批发价格呈现出了强劲的上涨走势。

但是受到雨季等因素影响,二季度国内柴油需求表现一般,除了5月中旬因政策类因素市场出现集中补货,导致柴油价格大幅度上涨外,其余时段市场成交整体表现一般。而汽油需求则受到天气转热、劳动节及端午节假期出行人数增多等因素影响而整体表现强劲,故而也导致今年上半年国内主营单位汽油价格涨幅明显高于柴油涨幅。

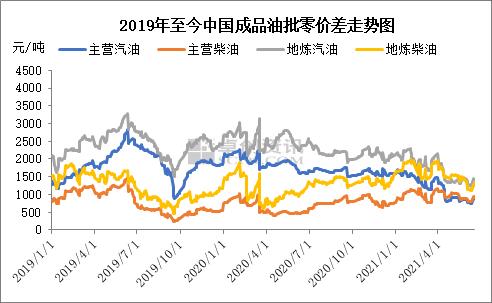

图3

上半年,国内成品油零售限价虽然经历8次上调,但受到利润因素、政策因素等影响,各单位批发价格涨幅更为明显,也导致今年国内汽、柴油批零价差整体缩窄。据卓创资讯统计,截至6月21日,国内主营单位92#汽油批零价差为886元/吨,较去年底下跌43.85%;0#柴油批零价差为945元/吨,较去年底上涨24.18%。地炼方面,92#汽油批零价差为1375元/吨,较去年底下跌35.08%;0#柴油批零价差为1343元/吨,较去年底下跌17.4%。

三、主营炼厂开工负荷跌后回涨

市场供应整体表现充足

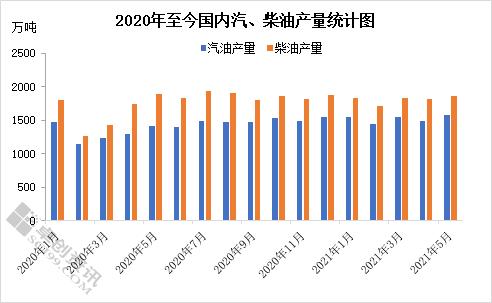

图4

一、二季度是中国主营炼厂传统的检修旺季,今年上半年,九江石化、抚顺石化、中海油惠州二期等炼厂纷纷进行检修,从而导致3、4月份国内主营炼厂平均开工负荷处于较低水平。但自5月份开始,主营炼厂检修减少,前期进行检修的炼厂纷纷恢复开工,从而导致主营炼厂平均开工负荷低位回涨。卓创资讯预测,2021年6月份,主营炼厂平均开工负荷或在76.68%,较3月份上涨4.96个百分点,较去年12月份上涨2.98个百分点。

图5

受到国际原油价格整体上涨的影响,上半年国内成品油投机需求表现尚可,加之政策性导向等因素的发酵,国内成品油市场一度出现短时间内的“火爆”场面。而终端需求来说,国内汽油需求表现坚挺,尤其是假期带动以及天气转热,提振汽油需求在二季度表现较好。而柴油需求季节性变化较为明显,春节期间以及雨季来临后,整体表现一般。此外,由于今年主营及地方炼厂开工负荷整体保持较高水平,故而国内成品油供应整体表现充足。据卓创数据统计,2021年1-5月份,国内汽油产量7609.51万吨,同比上涨15.70%,2021年1-5月份国内柴油产量为9062.8万吨,同比上涨11.15%。

四、上半年成品油市场需求分析

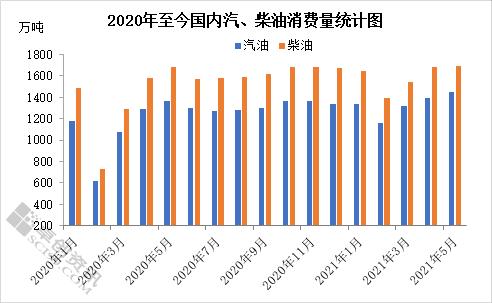

图6

由上图可以看出,因北方气温降低,加之部分地区公共卫生事件影响,考虑多地推出各类政策“留人过年”,人员流动减少,局部汽油需求有所减弱;春节期间,物流运输活跃度逐步降低令柴油消费一般,二月份汽柴油需求降低。除此,2021年上半年,国内汽柴油需求整体呈现上涨趋势。

尤其进入二季度,虽然南方雨季及休渔期等因素制约成品油刚需。但因国内疫情防控得当,尤其端午及五一小长假外出旅游人数增加,国内运输物流业整体向好,汽柴油需求转好明显。卓创资讯数据统计显示,2021年1-5月份,国内汽油消费量在6658.07万吨,同比上涨20.47%,国内柴油消费量在7954.12万吨,同比上涨17.49%。

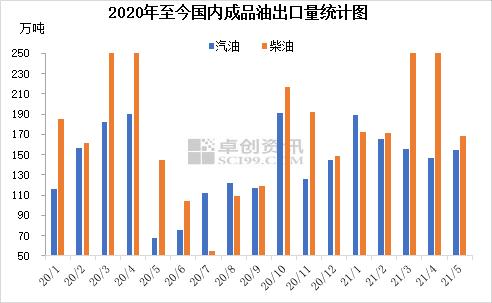

图7

从海关数据显示看,2021年5月份,汽油出口量为155万吨,环比上涨5.44%,同比上涨1279.5%;2021年1-5月份,汽油累计出口量为811万吨,累计同比上涨13.9%。2021年5月份,中国柴油出口量为168万吨,环比下跌38.24%,同比上涨16.5%;2021年1-5月份,柴油累计出口量为1065万吨,累计同比上涨3.3%。整体看,国外疫情严重及国内价格相对偏高,出口利润负值成为制约企业出口积极性的重要原因。此前,卓创资讯给出第二批成品油出口配额下降的预测。

近年来,随着国内炼油产能的不断过剩,成品油市场供过于求矛盾凸显下,出口虽缓解供需矛盾,但并不能从根本上得到解决。2021年第一批成品油出口配额共计2950万吨,同比增加5.36%。其中,一般贸易出口配额共计2617万吨,加工贸易配额共计333万吨。据卓创资讯从市场消息获悉,2021年全年成品油出口配额或仅在3400万吨,也就意味着,第二批成品油出口配额仅在450万吨,较第一批下跌84.75%。

五、上半年中国成品油市场热点事件回顾

(1)成品油零售限价创“九连涨”记录

3月17日24时,国内成品油零售限价九连涨正式落地。此次零售限价上调是2021年的“五连涨”,也是自2020年11月19日以来的“九连涨”。

卓创视点:“九连涨”落实后,汽柴油每吨累计上调幅度分别达到1675、1615元,折合成升价,92#汽油及0#柴油分别累计上调1.32、1.37元。政策面的连续上涨给予成品油市场一定的支撑。但随着国际原油市场回吐涨幅,国内参考的原油变化率负值深位继续下探,3月31日24时,成品油零售限价无缘“十连涨”。值得注意的是,这是2021年以来的首跌行情,同时也是自2020年11月19日24时近五个月以来的首次下调。

(2)进口环节征收消费税 多重因素共振成品油市场

2021年5月12日,财政部、海关总署、税务总局联合发布《关于对部分成品油征收进口环节消费税的公告》(以下简称公告),6月12日起对进口轻质循环油等在内的几类产品将征收消费税。受此,国内成品油市场罕见的单日超大涨幅正式拉开序幕。

卓创视点:此公告产生的影响主要可概括为以下几点:1、以轻循环油为代表的调和柴油及以混合芳烃为代表的调和汽油将基本告别历史舞台;2、以主营销售单位为代表的正规成品油市场将“收复”前期调和油市场所腾出的空间,尤其调和油市场覆盖较高的南方地区尤为明显;3、航煤等组分产品在内调和属性会有所降低,同时会带动一系列替代品的价格上涨,如白油等;4、以主营为代表的国内成品油销售单位将迎来上涨小高潮;5、对调和柴油市场的影响大于调和汽油市场影响。

(3)继云南省后,四川省即将实施国六b标准

据卓创资讯获悉,继2019年1月1日云南省实施国六b标准后,四川省成都市即将在8月份实施汽油国六b标准。

卓创视点:据卓创资讯获悉,继2019年1月1日云南省实施国六b标准后,四川省成都市即将在8月1日起实施汽油国六b标准。据了解,随着环境污染的日益严重,近年来我国成品油质量升级的步伐不断加快。本次实施国六B也与成都市即将到来的第三十一届世界大学生夏季运动会有关。卓创认为,目前,我国生态环境质量的改善已初见成效,虽然油品质量的升级仅是《打赢蓝天保卫战三年行动计划》中的一部分,但作为不可或缺的环节,其对于污染物浓度的降低以及空气质量的改善有着积极的促进意义。

(4)海南自贸区自由化进程加快 原油、成品油进出口资质放宽

4月份,商务部将与有关部门一道进一步加大支持力度,加快推进海南自由贸易港贸易自由化便利化的进程。其中,在货物贸易领域,按照“一线”放开、“二线”管住的要求,在特定区域放宽原油、成品油、食糖等商品进出口的资质和数量管理,取消自动进口许可和机电进口许可管理的措施。

卓创视点:海南自贸港可以称为推进全面开放新格局的神来之笔,未来政策红利辐射的范围也将不单单局限于某个区域,更会扩大至整个华南市场。卓创认为,这将是成品油领域进入市场化的一个过渡信号。华南市场是国内成品油消费旺盛地区,化工品亦流通广泛。近年来,巴斯夫、埃克森美孚、壳牌,中石油争相选择广东,未来华南或成为能源化工领域的重要战场之一。广东省一度提出打造以湛江、茂名、广州、惠州、揭阳等为核心的沿海石化产业带,形成“一带、两翼、五基地、多园区同发展”特色产业布局,成为国内领先、世界一流的绿色石化产业集群。

(5)第二批成品油出口配额锐减

据卓创资讯了解,2021年第二批成品油出口配额即将下放,按照全年3400万吨的量计算,第二批或仅仅下达450万吨。与卓创资讯前期的预测基本一致,第二批的成品油出口配额可谓遇史诗级锐减。

卓创视点:近年来,成品油出口不断增加被市场视为“常规”之事,在供过于求的大背景下,此次成品油出口配额锐减引发市场高度紧张情绪。卓创认为,从市场及政策的结合看,出口配额锐减是多方面因素共振的结果,具体有以下几点分析:

1、出口利润降低,大大压制企业出口积极性。2、部分进口环节征收消费税政策及全国各地严厉“打黑、打非”的背景下,如调和油泛滥的南方市场成品油阶段性供应或受阻,出口转内销亦在一定程度起到“保供”的作用。3、出口具有一定的“代加工”角色,越来越多的国家对于能源清洁化、低碳环保形成共识,也推出一系列刺激计划和有利政策。由此看来,长期以来成品油出口面临的“质量过剩”问题不符合当前低碳环保的主题。(中国出口以东南亚为主,部分东南亚市场仍为国二、国三标准)。4、“大进口、大出口”不利于当前能源安全结构。5、出口地竞争压力增加。6、人民币升值不利于国内商品的出口。

(6)2021年第二批原油非国营贸易配额同比减少34.6%

据卓创资讯了解,2021年第二批原油非国营贸易进口配额下放3524万吨,与2020年第二批配额5388万吨相比减少1864万吨或34.6%。

卓创视点:对于本次原油非国营贸易配额减少,市场早有预期。自4月份国家发改委对获批进口原油使用资质的地炼企业是否违反进口原油使用管理规定核查,5月份中国石油(行情601857,诊股)化工集团、中国海油石油集团、中国中化集团、中国化工集团、中国兵器工业集团对历年进口原油的使用情况开展全面自查,一时风声鹤唳。2021年上半年,燃料型炼油厂的炼油毛利十分可观,这也导致地炼企业负荷高企,进口原油非国营贸易配额呈现紧张之势。由于原油非国营贸易配额收缩,已有炼地炼操作进口M100、直馏180CST燃料油作为催化裂化、延迟焦化等二次装置生产原料。此次原油非国营贸易配额大幅收缩似乎也预示着中国炼油行业的进一步变革,通过进一步加强和完善进口原油使用管理、通过产品端打击成品油走私及偷逃税行为,营造更为公平的竞争环境。

(7)航空煤油消费税政策及库存勾选规定出台

为进一步加强航空煤油消费税管理,增值税发票综合服务平台(税务局版)新增“经销企业库存勾选控制”功能。

税务机关可通过该功能设置“航空煤油”的库存勾选控制开关为“开启”或“关闭”状态,只有设置为“开启”状态的成品油经销企业才能通过勾选成品油增值税专用发票或海关专用缴款书增加航空煤油库存,设置为“关闭”状态,不允许企业通过勾选增值税专用发票及海关缴款书增加航空煤油库存。税务机关将符合条件的航空煤油经销企业的“经销企业库存勾选控制”设置为“开启”状态。

卓创观点:此举最为核心的目的在于进一步规范成品油经销企业对于航空煤油的用途监管。据悉,部分炼厂已经做出了停产航煤煤油的决定,后续情况卓创资讯将持续跟踪。

六、后市展望

原油方面:下半年,原油价格有望保持高位震荡行情,三季度存在继续冲高的可能。需求端稳步复苏是支撑油市中长期稳健走势的主要利好,而供应端产油国产量调控仍是油市的托底支撑。但伊核谈判、印度疫情对供需端的影响,存在较大的不确定性,料将加剧油市的波动性。

供应方面:下半年国内检修炼厂数量明显减少,虽然仍有华北石化、石家庄炼厂以及高桥石化等炼厂将进入检修,但整体来看,预计下半年国内主营炼厂平均开工负荷将整体保持较高水平。此外,据卓创资讯了解,下半年国内成品油出口配额将会有所减少,且国内油品利润整体处在较高水平,故而预计下半年国内成品油供应仍将较为充足。

需求方面:随着公共卫生事件对国内经济发展的影响明显减弱,预计下半年国内成品油需求整体仍将表现向好。汽油方面,高温天气以及国庆长假将会提振汽油需求,而进入11月份以后,汽油需求将会有所回落。柴油方面,受到秋收、休渔期结束以及电商平台活动等因素的提振,预计9月份开始国内柴油需求将会有明显回升,整个四季度柴油需求或整体表现良好。

价格方面:卓创资讯预计,下半年国际原油价格或继续呈现出震荡偏强走势,国内成品油零售限价仍将以上调为主,市场涨价预期将持续存在,支撑国内成品油批发价格。加之国内成品油需求预计在三、四季度将表现良好,故而预计批发价格在下半年仍将呈现出明显的上涨走势。分产品来看,预计三季度国内汽油价格表现仍将好于柴油,而四季度国内柴油批发价格则有望迎来一波强劲上涨。卓创资讯预计,2021年底国内主营92#汽油均价或涨至8600元/吨左右,0#柴油均价或涨至7000元/吨左右。

猜你喜欢

今日头条

图文推荐