【农产品周报】油脂:马棕累库预期被打破,油脂强势运行

来源:混沌天成研究 2021-03-13 18:23:19

本周回顾:USDA偏空数据使得豆油缺乏上涨动力,而MPOB数据打破马棕累库预期,生柴需求也助力油脂消费,带领油脂上行,同时原油价格也影响植物油走势。

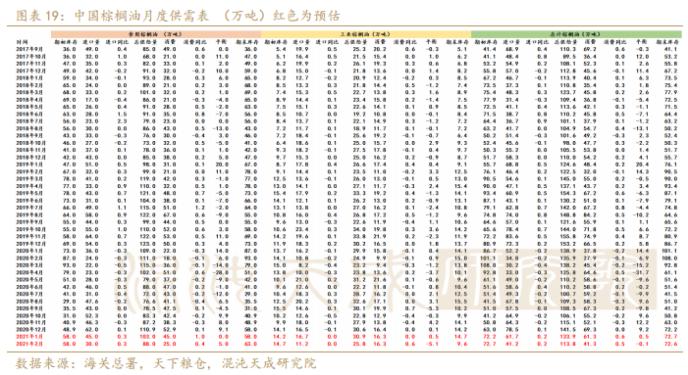

产量:2月马棕产量并未如期增加,但现在正逐步恢复;巴西收割和运输由于降水过多延迟,大豆品质有损,阿根廷大豆主产区依然被干旱所扰,产量预期被下调,需关注南美天气和我国大豆到港情。

需求:马来棕榈油出口较差,不过政府宣布将开启B20计划;美国生柴需求增加,带动美豆油消费;近期国内大豆到港量少和部分油厂豆粕胀库,预计近期大豆压榨量处在同期较低水平。

库存:马棕库存增加缓慢,预计二季度才能回至正常水平;我国和印度库存水平较低,后期有补库需求。

策略建议:

油脂近强远弱格局维持,加上原油助力,当前油脂偏强,长期来看,随着棕榈油产量恢复,南美大豆集中上市,油脂供应充足,同时美豆新季种植面积增加,预计价格下移,但难以达到极低位置。

风险提示:

南美大豆装运、疫情、马棕出口、主产区天气、中加关系

棕榈油

一

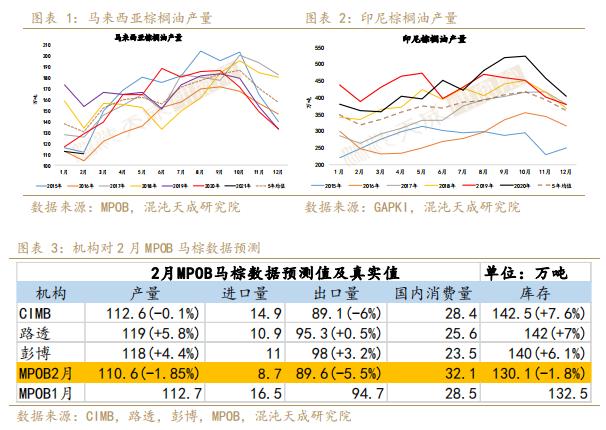

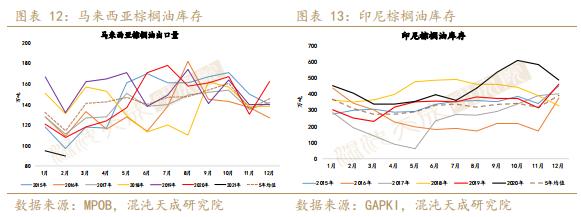

供应:马棕预计二季度产量显著恢复

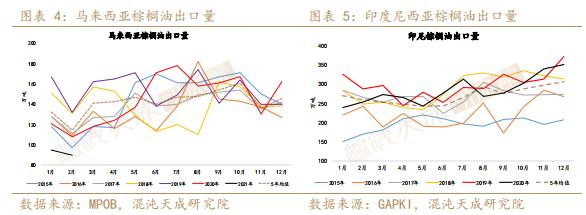

2月MPOB数据显示马棕产量110.6万吨,打破市场增产预期,SPPOMA称3月前10日马来西亚棕榈油产量相比2月同期增加15.32%,较前5日增幅明显缩窄(+25.32%),单产增14.32%,出油率增0.19%。2020/21年度棕榈油增产已成共识,但预计从2021年4月起马棕产量才能回至正常水平。

现阶段印尼维持大量降水,马来降水在短期缓解后有所增加,疫情明显改善,每日新增确诊人数较少,疫苗接种计划也开始施行,预计2022年上半年完成全民接种,但短期内仍无法开放边境,劳动力问题没法得到根本解决,前期预计的本年度高增产恐打折扣。

油世界预计2020/21年度全球棕榈油产量上升4.6%至703万吨,不过仍不及2018/19年度,其中马来棕榈油产量为1880万吨(-2.3%),印尼4343万吨(+7.9%)。2月USDA报告预计2020/21年度马来棕榈油产量为1990万吨(+3.3%),印尼4350万吨(+2.4%)。

二

需求

1、主产区 – 出口较差

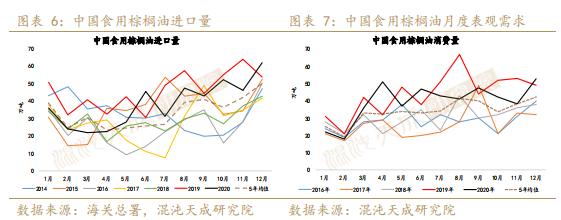

2月马棕出口量为89.6万吨,不及预期。船运调查机构ITS和AmSpec公布的数据显示,3月前10日马棕出口量约为31万吨,较2月同期下降22%,降幅较前5日拉大(-8%),出口形势较差。

生柴方面,2021年印尼政府按原计划向企业分配920万千升(折合约810万吨)生柴配额,预计棕榈油消费200余万吨。马来官员表示,政府将从6月开始分阶段在交通业执行B20生柴计划,且计划在第二季度宣布一项全国农业商品计划,若B20计划实施,预计每年将消耗106万吨毛棕榈油。

油世界预计2020/21年度印尼出口棕榈油2970万吨(+7.6%),马来西亚出口1666万吨(-3.3%)。

2、主销国 – 中国买船增加

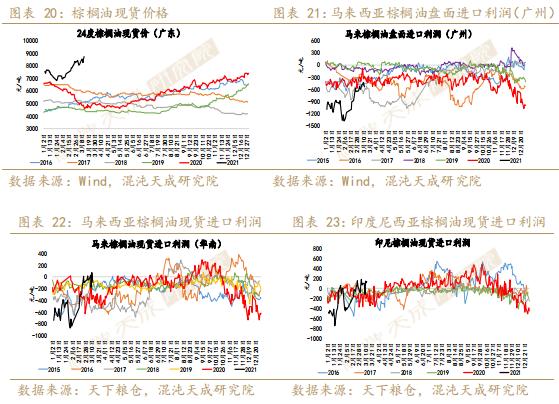

现阶段我国疫情控制良好,同时季节性消费淡季已过,随着气温升高,棕榈油消费也将增加。近期棕榈油进口利润回升,现货进口利润处在同期较高位置,预计买船增加,3月棕榈油到港量也随之上升。

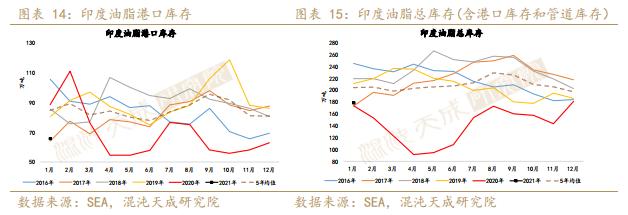

2月印度增加毛棕进口税,棕榈油进口量明显下降至39.4万吨,为近十个月最低,食用植物油进口量为80万吨,预计3-4月进口量增至每月60万吨。SEA称,由于人口、收入和快餐消费的增长,印度食用油消费预计在未来五年每年增长2%-3%。

三

库存

1、主产国 – 预计马棕库存逐步增加

2月底马棕库存为130万吨,当前马棕供应和需求绝对值都较小,不过供应边际恢复速度较快,预计马棕开始逐步累库,但回归正常水平可能要二季度,印尼近期进入季节性减产时期,供应压力减弱,预计2月库存于400万吨附近,需持续关注东南亚降水和疫情情况。

2、主销国 – 库存维持低位

印度植物油港口库存和油脂总库存均处在较低位置,而棕榈油采购量并未见上升,预计印度棕榈油库存将继续维持低位,后期仍有补库需求。

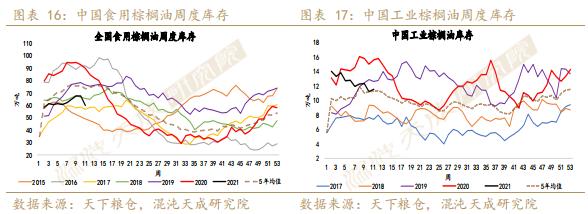

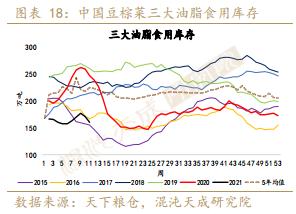

截至3月7日,我国棕榈油食用库存为59.9万吨,环比减少11.1%,工棕库存小幅增至11.52万吨(+3.86%),当前棕榈油进口利润好,买船增加,预计棕榈油后续库存逐步上升。我国豆棕菜三大油脂食用总库存为159.87万吨(-6.5%),维持在较低水平。

四

供需平衡表

五

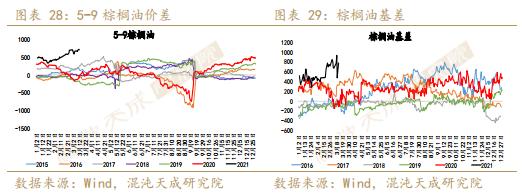

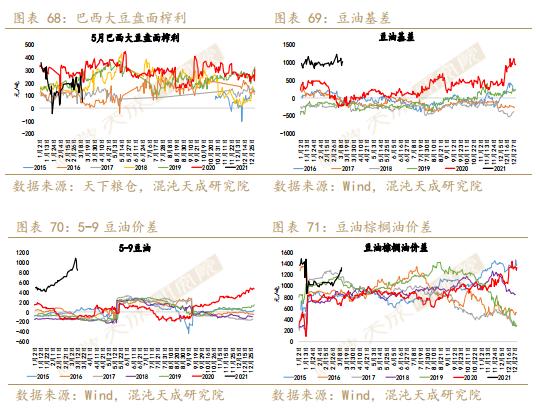

利润和价差

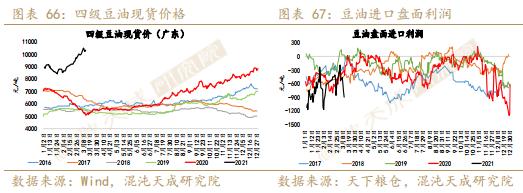

豆油

一

供应

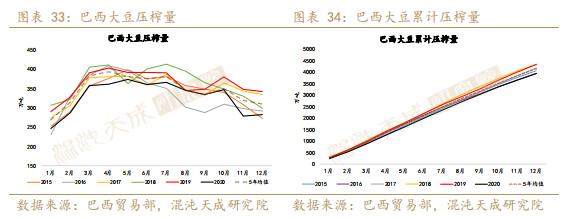

1、巴西 – 雨水过多影响收割和运输

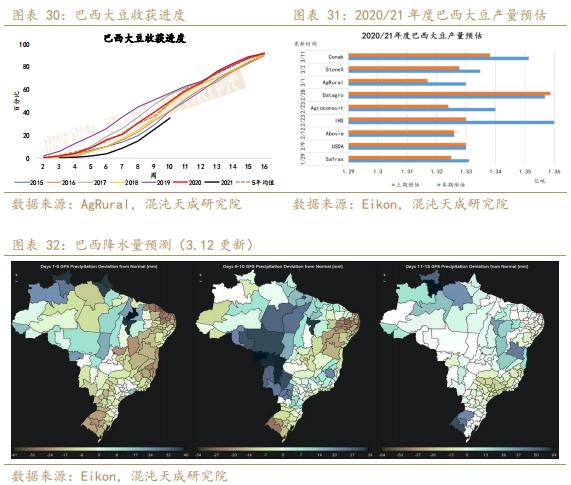

过多降水影响收割和产地向港口的运输进度,同时大豆含水量较高,容易霉变,导致品质下降,截至上周,巴西大豆收割率仅为35%,远低于同期均值49%。IMEA称,截至上周,马托格罗索州大豆收获率为67.2%,五年均值为80.2%,大豆产量有望创纪录。

Deral称,帕拉纳州降水过量,病虫害风险上升,同时可能影响大豆的产量和质量,预测该州新季大豆产量为2034万吨,略低于上月预估的2039万吨,较上一年度减少2%。截至上周,帕拉纳州大豆收割率为34%,去年与均值为52%。南里奥格兰德州收割工作在小部分地区启动,目前收割率为1%,因近期降水充足,提振该州大豆单产。

大部分机构对2020/21年度巴西大豆的产量预期集在1.33-1.36亿吨,由于巴西大豆收益较好,预计2021/22年度大豆播种面积增加2-3%。

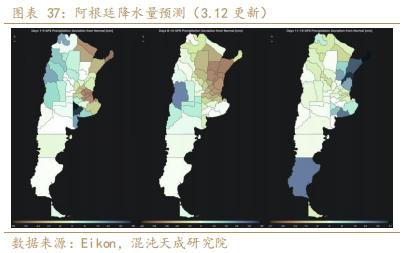

2、阿根廷 – 干旱加重

阿根廷依然面临高温干燥天气,土壤湿度维持较低水平,阿根廷大豆处在生长关键期,潘帕斯地区仍需要大量降水才能满足生长需求,澳大利亚气象局(BOM)表示,拉尼娜现象峰值已过,目前正在减弱,对全球气候的影响或持续到4月,3月阿根廷仍将降水不足。

罗萨里奥谷物交易所将2020/21年度阿根廷大豆产量从4900万吨下调至4500万吨,USDA预期为4750万吨。

3、美国 – 美豆高压榨

因生柴行业利润较好,美豆油需求增长,美豆压榨量高居不下。本年度美豆种植收益较高,2021/22年度美豆种植面积可能增加5%,但种植竞争品玉米价格也处在较高位,恐使种植面积达不到预期,需关注实际播种情况。

4、中国 – 国内供应短期偏紧

截至3.12当周,我国大豆压榨量为145万吨,处在同期低位。近期大豆到港量较少,同时豆粕销售较差,部分油厂有限产和停机计划,预计短期内国内豆油供应偏紧。

二

需求

1、美国 – 出口窗口延长

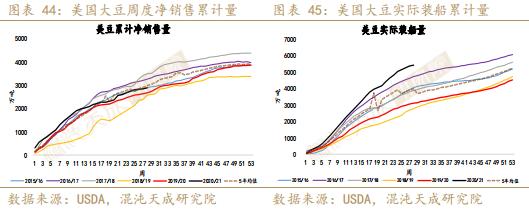

根据 USDA 周度出口销售报告,截至3月4日当周,2020/21年度美豆出口销售净增35.06万吨,较前一周增长32%,略高于市场预估的20-35万吨。当周出口检验量为58.8万吨,其中对华检验量为21.4万吨,占总量的36%。美豆出口装船量为70.5万吨,较上周下降36%,其中对中国大陆装船22.5万吨,占比32%。

南美天气导致作物上市时间推迟,美豆销售时间延长,USDA发布的2月报告将出口量预期上调至22.5亿蒲,预计美豆出口量还有上调空间,全球大豆供应偏紧。

2、巴西 – 货运受阻

巴西大豆收获延迟,同时装运能力有限,商贸部数据显示,截至3月7日,巴西出口大豆241.67万吨,日均装运量为48.33万吨,较去年同期减少2%,但情况远好于2月,3月大豆出口或达到1500万吨。近期巴西降疫情加重,桑托斯港所在的圣保罗州州长已经在讨论新的封锁措施,本季巴西大豆已预售大部分,但存在违约风险。

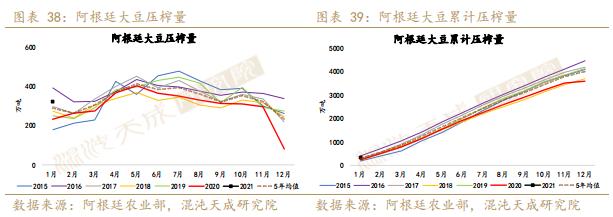

3、阿根廷 – 惜售严重

阿根廷比索持续走低,农民存惜售情绪,视大豆为硬通货,阿根廷当季大豆销售进度约为较慢。不过目前大豆价格处在较高位置,可能慢慢释放阿根廷大豆库存。

4、中国 – 维持大豆高进口

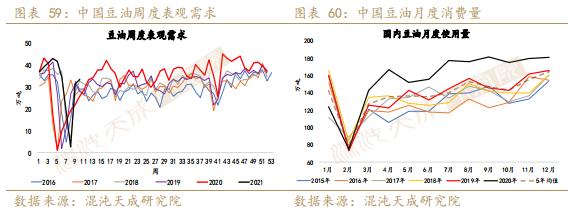

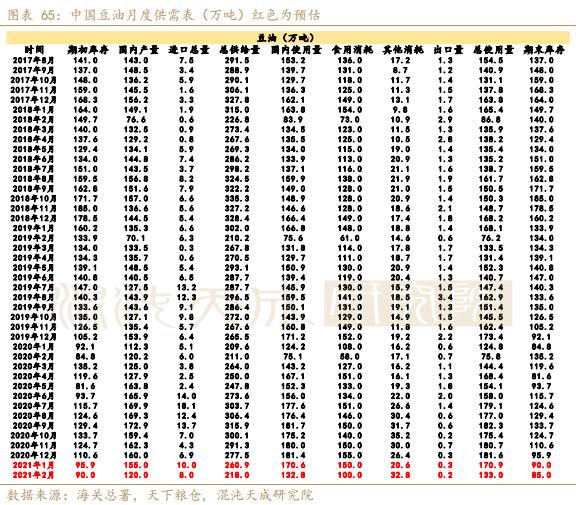

预计2021年我国大豆进口量超过1亿吨,同时因国储需要,豆油进口量或也有增加。近期国内复工复产,终端油脂需求增加,现货市场较为紧张,豆油表需较好。

三

库存

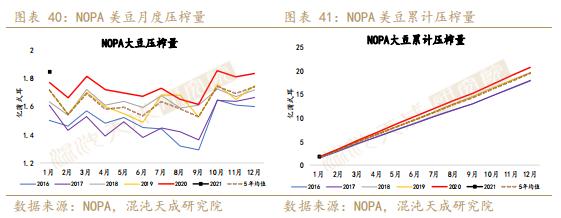

1、美国 – 豆油库存较高

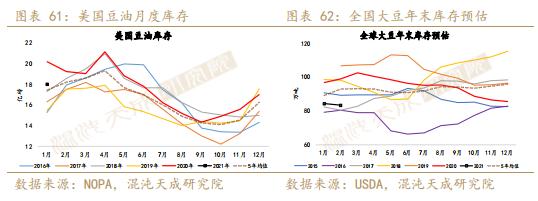

由于巴西大豆收割推迟,近几月美国国内大豆压榨量高居不下,1月底豆油库存为17.99亿磅,环比增加5.9%,由于生柴需求消耗大量豆油,预计美国豆油库存将逐步释放。

USDA的2月供需报告预计2020/21年度美豆的期末库存为1.2亿蒲,库消比低至2.6%,全球大豆库存降至8336万吨,库存和库消比还有下调空间。

2、中国 – 豆油库存较低

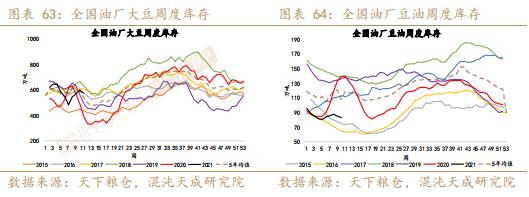

近期部分油厂因豆粕胀库而限制压榨量甚至停机,油厂大豆库存降至575.6万吨(-4.3%),豆油库存降至83.07万吨,较上周减少2%,仍处在低位,本周开机率降至40.85%。

四

供需平衡表

五

利润与价差

菜油

一

供需 –偏紧格局还将持续

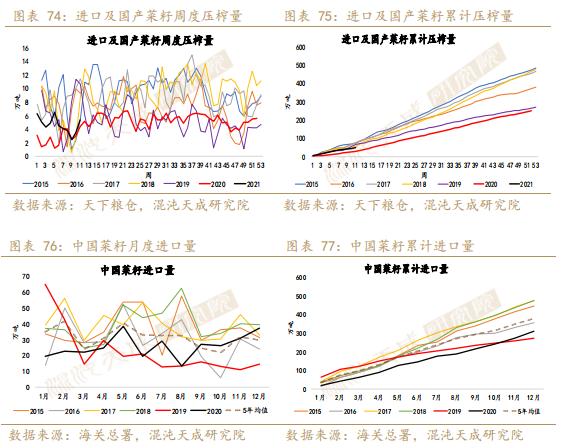

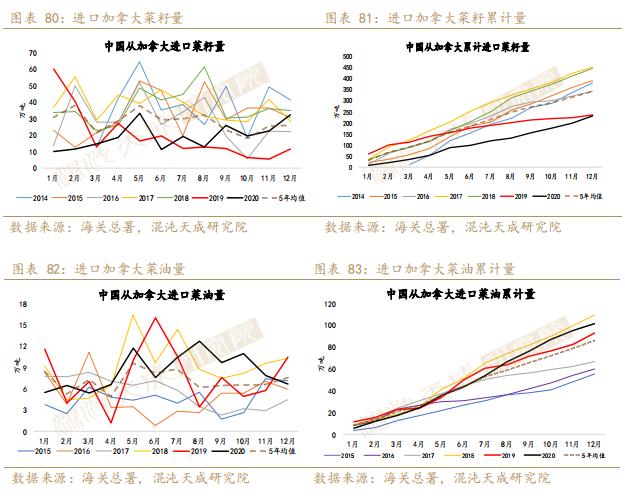

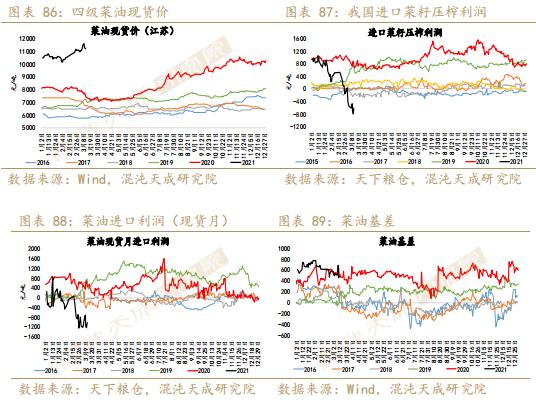

当前中加关系紧张,我国从加拿大进口菜系存不确定性,每月进口占比波动大,整体小于摩擦发生前,菜油供需紧张格局短期内还难以改变。预估近几月每月进口毛菜油13万吨。

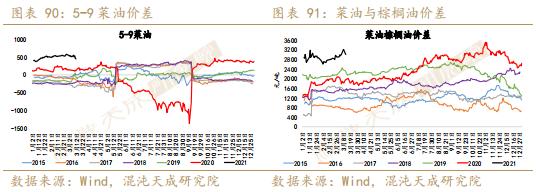

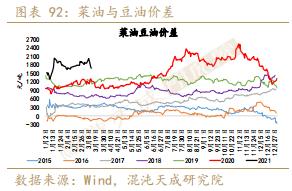

截至3月12日当周,国内菜籽压榨量为5.4万吨,较上周增加54%,今年压榨量依然较低。同时本年度全球小品种油减产严重,供应紧张,但油脂间可替代性强,除小包装油的消费外,大都被豆油替代,当前菜棕和菜豆价差下降,但中加关系修复前预计价差仍坚挺。

二

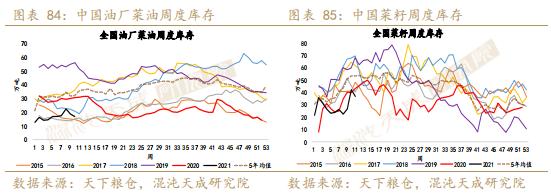

库存 – 国内库存持续低位

截至3.12,菜籽库存较前一周下降12.8%至36.8万吨,截至3.5,沿海菜油库存为16.9万吨(-10.1%),均处在极低位置,近期菜籽压榨利润和菜油进口利润差,预计菜籽买船减少,菜油短期内难以累库。

三

价格与利润

四

策略观点

MPOB数据显示,2月马棕产量并未恢复,库存仍处于低位,棕榈油基本面转强,带领油脂上行,现阶段我国大豆压榨量偏少,现货市场豆油供应紧张,预计近期油脂维持偏强局面,随着南美大豆大量到港,供应压力将逐步缓解。

![[券业场]两分钟拉涨停!“金联证券”搁浅半年后国金证券再传绯闻,盘中火速澄清后炸板,盘后公告正式回应](http://img.jrjimg.cn/2021/03/20210312170712595.png)

猜你喜欢

今日头条

图文推荐