建投专题:CFC农产品3月内部例会策略发布

来源:CFC农产品研究 2021-03-04 11:23:06

建投观察

CFC农产品(行情000061,诊股)3月内部例会策略发布:我们认为当前的产业阿尔法显著低于宏观驱动的贝塔收益,但这不意味着产业逻辑失效,我们更倾向于宏观资金的介入将强化产业逻辑的变现。虽然农产品近一个月的行情波动显著低于工业品,但农产品的金矿仍有望在未来发光。我们当下核心推荐:棉花和白糖逢低做多的趋势策略,价差上关注JD5-9介入逢低正套。

苹果逻辑(虽然苹果已经跌了一波):

A、苹果现货有较大压力,压力来自于:1、目前果农货库存偏高,且高价预期与基本面不符,后期存在一定的降价空间;2、苹果淡季特征明显,今年春节偏晚的情况下,销售时间有压力且目前库存同比仍然是更高的,最近一周的去库情况也不理想,虽然;3、最近天气又有降温,批发销售市场进一步清淡。

B、期货盘面05在看03的情况下,03的大跌预示着:1、现货价格的疲软;2、交割品价值的下滑,在这两个指引下05的价格重心直接下降。

C、未来的交易机会在于,10苹果更具备性价比,原因:1、10新苹果较05升水1300点,如果算上交割规则的放宽的话升水可能超过有2000点,而在中性假设下,产能没有去化,消费没有大的增量(出口可能会好点,但是量太少),升水的主要理由就只剩下4、5月份的天气炒作,值不值2000点,是个见仁见智的问题。

鸡蛋逻辑:

A、05合约在3月份开始走基差回归逻辑,基差回归的前提下:期货要大涨必须看到现货的拉升,留给多头的想象空间会小很多,对于现货,现在的基本判断是:中下旬可能会有行情的反弹,等库存清理的差不多了,有清明备货的提振,但是反弹能有多高,要看淘鸡量足不足了。

B、淘鸡:在2月份在产存栏环比上升的情况下,说明前期淘鸡量就不够,这体现在两个方面:1、淘鸡价格较同期偏高;2、1月蛋价高延淘,2月春节没法淘,这留给3、4月的压力可想而知。但是从边际变化来看,随着最近蛋价持续低于养殖户预期,淘鸡的量在慢慢上来了,价格也跌了不少,后续保持这个趋势的话,行情会偏好一些,但是倾向于认为不会有暴涨(1月份那样),靠时间去磨,这对5月份价格来说就没有那么友好了,倾向于最后会在3.8~3.9左右。

C、补栏:补栏是一个下有底盘,上有掣肘的情况,底盘在于:1、空栏率相对较高;2、远期给出了充足的利润空间,有动力去补栏;掣肘在于:1、现货利润为负,且去年也是大多亏损,没有足够的现金流去补栏(听说有一些贷款上鸡苗的…)。对于中秋行情来说,牵动的因素在:1、近月能有多高;2、补栏有多少,前者决定高度,后者决定价差,如果5月行情弱,补栏不行,9月会相对看好,9-5会走阔,反之9-5走缩。

白糖逻辑

长期以来,国内食糖市场的核心驱动点还是在于进口端。一方面,进口政策的调整会明显作用与市场价格,比如2020年的保障措施税结束、配额外进口流程放宽以及市场新增的糖浆角色,但政策不可预估,市场分歧还是集中在进口成本-利润空间上,原糖价格的上涨会间接推动价格提高。

近期随着原油高位掉头,原糖上涨走势也趋缓。未来发展逻辑在于短缺之下能否出现边际新增供应?

首当其冲的便是即将迎来新榨季的巴西。2020年全球供应放量重点在于巴西糖厂在生产策略上的转变,乙醇产量的降低直接导致全球食糖供应的激增。而随着原油价格大幅回升,并企稳在60美分左右,市场有望迎来巴西糖厂生产策略的再一次转变。

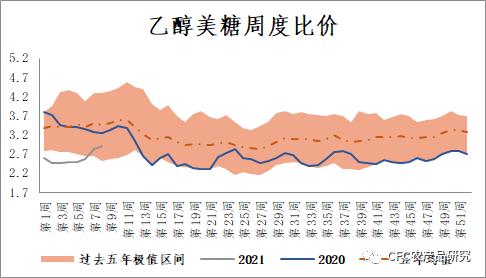

从我们追踪的乙醇、美糖比价数据也支持同样的结论,二者比价在2020年年初从五年的比价高位迅速跌落至低位,巴西糖厂随即转换生产策略,而在当下,这一比值正在逐渐企稳回升。尽管存在季节性供应压力,但仍难缓解北半球短缺现象。

本榨季增产幅度的印度是边际新增供应的主要来源。然而事与愿违,北半球短缺正在加剧,同时印度国内糖厂压力也在进一步增大。压力来自两方面:1、提高后的甘蔗原料价格(FRP)增加糖厂资金压力,而印度国内食糖最低销售价格(MSP)却没有随着提高,销售利润降低后,在蔗款兑付压力下,印度糖厂不得不考虑海外市场。2、然而印度港口集装箱短缺的现象加剧了出口的难度。

北半球的短缺现象能否缓解仍取决于印度物流状况,但在出口补贴政策早已落地之后,需要原糖价格进一步走高配合才能完成印度出口供应的释放,从这一角度来看,价格仍存在继续走高的空间。国内糖价也有望跟随外盘水涨船高。

来源:wind

【油脂市场焦点】

油脂市场近期主要就是近强远弱的格局,棕榈油方面,市场焦点主要在出口方面,认为2月份出口恢复较好,马棕难以累库,但CIMB给出2月份出口预测89.1万吨,较上月下降6%,2月份马棕库存至142万吨,这给近月合约较大打压,5/9价差连续走缩。豆油方面,巴西大豆收割进度缓慢,国内大豆近期到港量有限,3月份预计到港620万吨。在豆油偏低的库存下,近月高基差的回归依赖于期货端的发力,随和巴西大豆逐渐上市,大豆供应充足,远月焦点主要在需求端。将近1500的豆粽价差使得棕榈油不具备大跌的基础,马棕库存拐点的提前到来可能会使得豆粽价差以及豆油基差造成影响,但这种影响有限,维持近月偏强的态势不变,但需要注意马棕的月见价差的结构性问题。菜油方面,在中加关系没有实质性变化之前,自身偏紧的情况下,跟随油脂板块。

生猪行情月度小结:

基差方面:

期货价格瞄准仔猪和能繁的恢复状态定价,现货价格的涨跌反映的则是短期的贸易节奏,两者暂时没有明显关联,基差上前期盘面升水,短期平水,预计后续有望保持微幅升水,一方面反映后市需求好转,另一方面也是反映9月出栏肥猪对应的3月仔猪价格上行供需偏紧的状态。

价差方面:

在非洲猪瘟影响下,09、11、01合约的价格差距有望缩小,尤其是09-11价差,在需求上11合约处于上升期,另外受非洲猪瘟影响,后市恢复不及预期条件下,更利于远月低估值反弹。不过,如果后续猪瘟导致中小猪提前出栏,对9月合约的影响也会加大,交易机会暂时不大。

总体上依然看好2021年整体猪价,非洲猪瘟的风险没有散去,那么生猪养殖恢复进程中,加大养殖密度就必然面临非洲猪瘟发生概率的提升,从而影响整体恢复的进程,加之上半年南方多雨也可能导致非瘟传播的加剧,成为后市的重要不确定性。

来源:wind

玉米月度小结:

主产区新季玉米仅剩24.34%,主流交易价格区间在2950-3130元/吨;截至2月26日美国已对华装船175.80万吨玉米,进口玉米税后成本在2800元/吨左右;贸易商收粮价格不低,对于未来玉米价格,底部成本明显。

国内玉米供给紧张的局面不变,未来价格的核心矛盾源于下游需求的变化。玉米淀粉需求的回归带动加工利润修复,同时带动工业玉米需求上涨,该需求势头有望保持下去,淀粉加工商本年第8周的玉米收购量和消费量环比分别增加253.87%和24.68%。

但饲用玉米需求遭受冲击,原因主要来自3个方面:1)非瘟传播导致国内母猪存栏持续下滑;2)小麦、高粱等谷物与玉米维持较大价差,饲用玉米性价比极低;3)养殖厂饲料库存充足,短期需求不高。但目前生猪利润十分可观,养殖户补栏热情不减,仔猪、母猪价格纷纷上涨,生猪存栏恢复确定性更高,随着饲用玉米需求的回暖,玉米价格能够再次打开上涨空间。

【豆粕】:

豆粕目前在上游强势和下游弱势中进退两难。

上游主要定价方美豆低库存构成长期利好,无论是1.2亿的本年度库存还是1.4亿的下年库存,都让美豆在1400美分的点位易涨难跌。在此基础上,巴西大豆霉变、阿根廷干旱、以及玉米和大豆的种植面积争夺战都为后续炒作带来机会。

下游需求疲弱则让国内粕价难以强势,从目前的调研结果看,非洲猪瘟的二次爆发已经不是小范围点状事件,山东等部分省份产能折损严重。加上节前超量出栏和备货,需求短期内已无可能恢复。

后续能为豆粕强弱带来变数的来自于国内到港,据统计巴西2月装出了390万吨,加上美国预计发往中国的一共540万吨。虽然数据上同比下降不少,但叠加国内疲软的需求,能否形成有利助推还不明确。

在近月生猪需求重建困难的情况下,叠加5月后巴西大豆还未大幅采购,5-9价差的继续反套是一个不错选择。同时油粕比高位反转也需持续关注。

相关文章

猜你喜欢

今日头条

图文推荐