目标策略是什么?和固收+、类固收一样吗?

来源:诺亚财富 2021-02-26 18:23:57

最近经常听到身边的朋友来问,“目标策略到底是什么?”每次都会耐心地沟通和解释,但时间久了,不禁会想:既然询问的人这么多,为什么不写一篇文章,给大家正式的科普介绍呢?

于是就有了这篇文章的出现。系统梳理不仅是给大家普遍关心的问题一个确切统一的回复,也是对过往投资经验的总结和体系化构建。

回到开篇的问题,目标策略是在给定目标约束,比如说投资人清晰知道自己能够承担的风险预算或者波动率是多少,在这个目标约束下,追求相对合理的绝对收益以及超额收益,根据目标约束条件,筛选管理人、挑选产品进行多策略组合配置,以实现收益目标的策略方法。这从本质上说明了,目标策略跟以往的固收+、所谓的非标类固收不是一回事。

除了定义之外,在底层资产、波动性、风险、收益特征等方面,目标策略和非标类固收也有着本质的区别。

概念和资产类别

目标策略:是一种二级市场多策略组合的投资方式,底层资产是各个管理人及策略工具的组合。由于投资人对目标策略要求的不同,其组合、运作会存在差异,最底层的资产是标准化的资产。

非标类固收:是一种产品,不可等分、交易不充分、没有流动性,定价机制不透明、信息披露不充分,它是非标准化的,是一种债权,本质是企业通过非商业银行金融机构向投资人进行的借贷,到期要还本付息。

固收+:一种投资策略,包括“固收”和“+”,固收为底、一般占据7成以上,投资债券等收益稳定、风险比较低的资产类别;“+”的部分主要投向风险相对高的权益类资产,用于提高收益。

波动性

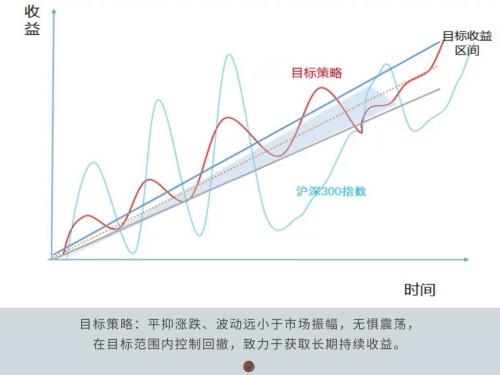

目标策略:由于最终投资的是标准化的股票和债券,交易充分、二级市场价格实时波动,因此目标策略就会产生波动性。由于是股票多头、宏观对冲、债券策略等的组合,所以收益要比纯债策略相对更高,波动性和回撤比纯股策略更低,实现低波动下的可持续收益。

非标类固收:买入后持有,然后坐等付息日、还本日的到来,时间到了就直接收取利息收益、拿回本金,持有期间毫无波动性。但也可能遭遇产品暴雷、借款方违约,本金遥遥无期。

固收+:由于股债配比的不同,倾向于偏债混合型基金,长期隐含波动率、潜在收益率比目标策略相对更小,比现金管理类的产品、短期理财更高。

收益来源

目标策略:目标多策略组合收益的来源主要有两方面:一是灵活多元的策略配置和及时的组合动态调整;二是深度挖掘潜力管理人。可以适应变化莫测的市场行情,无论未来市场是震荡市、慢牛行情、阶段性波动率大幅提升,还是短期出现“黑天鹅”,多策略这种全方位的配置思路与方案,能应对未来可能面临的多变市场,帮助投资人控制住回撤和波动率,实现组合投资目标。

非标类固收:收益是固定的,扣除各种成本费用之后,其收益来源是融资方愿意付出的借贷成本,无论股票、债券市场牛熊切换,收益不多不少。但如果整体市场宏观环境、行业环境、企业经营恶化,其最大风险是融资方违约。

固收+:债券方面收益来源于债券投资的票息和杠杆交易(久期)等,权益类资产方面来源于资本利得和股息红利等。

风险特征

目标策略:风险是显性的,主要来自于股票市场和债券市场,其面对的风险是市场所共有的,因而选用多策略组合对冲风险、降低波动,以期减少回撤、获得超额收益。流动性强,有分红收益,交易时段内基本可以随时买卖,申赎要根据产品具体合同约定。

非标类固收:风险是隐性的,主要来自于融资方,投资人对于借款人没有强约束,有本金损失风险。流动性很差,缺少交易,即便有强烈的资金需求,基本上也没办法提前卖出。

固收+:风险等级和系数比目标策略相对小,对应的潜在收益也更少;风险主要来自于流动性风险、债券违约的风险等。

非标类固收产品隐含着刚兑性质,风险和收益不匹配,容易走上旁氏骗局的道路,过去都是保本保息的,随着影子银行的整顿,行业破刚兑、非标转标,这类产品已经逐渐被清理了,趋于归零。信托业最近几年来的去通道、压降融资类信托规模、严监管,就是对此的深刻体现。一个最明显的情况是,过去破刚兑的最大阻碍——保本保息的银行理财,都开始持续压降、清理,转变成为标准化、净值型的产品。

产品消失,供给端缺少一块,投资者的理念与时俱进,需求却不会消失。投资人更多时候想要的是一个稳定的收益,波动不能太大,收益又不能太低。

目标策略应运而生,目标策略追求的是绝对收益,相对低波动,运作过程中动态止盈、坚持分红,给投资人给予一定的流动性,这和投资人的需求相匹配。而过去投资人的这种需求是非标类固收产品提供满足的,不可持续。

相关文章

猜你喜欢

今日头条

图文推荐