【三季度净值型理财报告】发行量同比增46.14% 理财公司平均期间年化收益率4.3%

来源:融360数字科技研究院 2021-10-21 19:26:09

第一章 净值型理财数量分析

1.1净值型理财产品发行量同比增长46.14%

根据融360数字科技研究院监测数据显示,2021年三季度净值型理财产品发行数量为8355只,环比增长11.59%,同比增长46.14%。其中,7月、8月、9月发行数量分别为2677只、2587只、3091只,9月净值型理财产品发行数量创新高,整体来看,净值型理财产品发行数量仍在增长之中,今年增速有所放缓。

1.2封闭式净值型产品平均期限292天

根据融360数字科技研究院统计,2021年三季度发行的封闭式净值型理财产品平均期限为292天,较二季度缩短4天,较一季度缩短25天。其中,理财公司封闭式净值型产品平均期限为414天,要明显长于传统银行发行的净值型产品。

1.3 1万元起购净值型产品占比75.23%

根据融360数字科技研究院公布的数据,2021年三季度发行的人民币净值型理财产品共8297只,起购金额在3000元及以下的产品926只,占比11.16%;起购金额为1万元的产品6242只,占比75.23%;起购金额在3~5万元之间的产品523只,占比6.3%;起购金额在5万元(不含)以上的产品606只,占比7.3%。1万元起购理财产品为市场主流,随着理财公司发行产品数量不断增加,母行退出新产品发行,今后1元起购理财产品将增多。

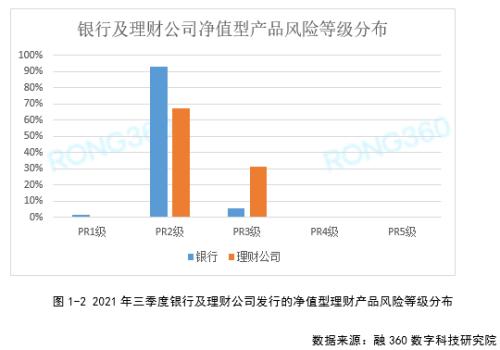

1.4理财公司PR3级产品占比相对较高

根据融360数字科技研究院监测的数据,2021年三季度发行的净值型理财产品,风险等级为PR1级的产品89只,占比1.07%;风险等级为PR2级的产品7325只,占比87.67%;风险等级为PR3级的产品903只,占比0.18%;风险等级为PR4级的产品23只,占比0.28%。

相对于传统银行来看,理财公司发行的PR3级风险等级产品占比更高,三季度占比为31.11%,比传统银行高26.02个百分点。

第二章理财公司净值型产品收益率分析

2.1理财公司净值型产品平均业绩比较基准4.23%

根据融360数字科技研究院监测的数据显示,2021年三季度理财公司发行的人民币净值型理财产品平均业绩比较基准为4.23%,环比下降2BP,其中7月、8月、9月平均业绩比较基准分别为4.26%、4.19%、4.25%。从近一年理财公司产品平均业绩比较基准走势来看,波动不算大,涨跌趋势不明显。

2.2理财公司产品期间平均年化收益率4.3%

融360数字科技研究院对20家理财公司存续产品的净值进行监测,数据显示,截至2021年三季度末,共有6988只公募理财产品处于存续期,剔除掉外币产品和现金管理类产品,理财公司存续产品三季度期间年化收益率为4.3%(未扣除浮动管理费)。

三季度汇华理财-汇泽开放式混合类理财产品2020年001期产品期间年化收益率为49.39%,排名首位,该产品风险等级为PR4级,在今年5月初到9月中旬之间净值持续大幅上涨,不过9月中旬以来净值处于震荡波动之中。

三季度光大理财阳光红卫生安全主题精选产品期间年化收益率为-55.34%,排名垫底,该产品为权益类产品,风险等级为PR4级,净值波动较大,二季度净值大幅上涨,期间年化收益率排名榜首,但三季度尤其是7、8月份大幅下跌。

三季度有81只产品净值阶段性下跌,占比2.57%,不过这不代表投资者实际亏损。根据资管新规,净值型理财产品的净值要真实反映底层资产的价格变动,产品净值阶段性上涨或下跌属正常现象,投资者无需过度关注产品短期内的净值波动,尤其是长期理财产品,一般来说,产品持有时间越长、亏损的概率越低。

第三章理财产品净值化转型进入冲刺阶段

2021年末资管新规过渡期即将结束,理财产品净值化转型进入冲刺阶段,各大银行会继续推进产品转型工作。不同银行的转型进展差距较大,个别银行已经完成全部产品净值化转型任务,部分银行净值化转型比例较高,但也有部分银行进展缓慢,过渡期结束时产品净值化比例仍然不会太高。

根据上市银行公布的财报数据显示,截至2021年6月末,苏州银行(行情002966,诊股)已经进入全面净值化阶段,率先完成整改任务;南京银行(行情601009,诊股)、江苏银行(行情600919,诊股)、青岛银行(行情002948,诊股)、杭州银行(行情600926,诊股)、长沙银行(行情601577,诊股)、北京银行(行情601169,诊股)净值型理财产品规模(含银行母行、理财子公司产品)占比均超过90%,处于行业前列。

净值型理财产品规模占比较高的均为城商行,股份制银行排在中间,国有银行转型进展则普遍缓慢,主要是因为其存量资产规模较大、整改难度较高,其中邮储银行(行情601658,诊股)、工商银行(行情601398,诊股)、建设银行(行情601939,诊股)、交通银行(行情601328,诊股)净值型理财产品规模占比分别为53.49%、66.43%、67.68%、71.32%。浙商银行(行情601916,诊股)净值型理财产品规模占比为45.12%,排名垫底。

银保监会发言人9月7日在答记者问时表示,截至7月末,净值型理财产品占比已超过80%。

根据银行业理财登记托管中心公布的数据,2019年以来,净值型理财产品规模占比持续大幅提升。2019年上半年末,净值型理财余额占非保本理财产品余额的比例为35.57%,2021年上半年末占比为79.03%。过去两年来,平均每半年上升10.87个百分点。如果按照这个进度,今年末资管新规过渡期结束时,净值型理财规模占比预计能达到90%左右。也就是说,仍有10%左右理财存量资产不能完成整改,需要进行个案处理,实施差异化管理措施,银行需要定期向监管部门披露整改情况。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐