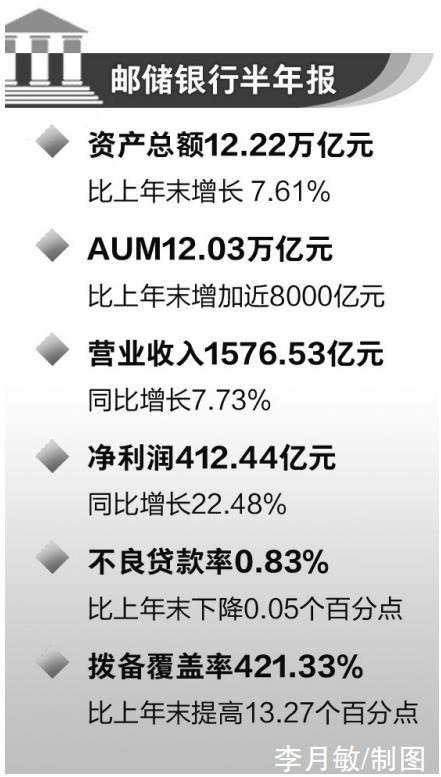

邮储银行:资产总额及AUM双破12万亿元

来源:中国银行保险报网 2021-08-31 11:22:50

8月27日,邮储银行(行情601658,诊股)发布了2021年半年度业绩报告。报告显示,今年上半年,在我国经济持续稳定恢复的背景下,邮储银行经营业绩整体向好。

截至报告期末,邮储银行净利润同比增长22.48%(中国企业准则,下同),盈利能力持续增强;资产总额和管理零售客户资产(AUM)双双突破12万亿元,业务规模创历史新高,零售银行市场地位稳固;不良贷款率较上年末下降0.05个百分点至0.83%,拨备覆盖率较上年末提高13.27个百分点至421.33%,资产质量保持行业领先。此外,该行还打造四个“新一代”系统,丰富数字人民币应用场景,持续构建“金融+服务”生态圈,全行数字化转型加速推进。

在8月30日举行的2021年中期业绩发布会上,邮储银行董事长张金良表示,该行始终将自身发展融入国家大局,各项工作不仅实现了“从无到有”的历史突破,也开启了“从有到优”的全面升级。围绕战略方针,邮储银行将在普惠金融、财富金融、产业金融、绿色金融四大领域发力。

净利润同比增长22.48%

半年报显示,今年上半年,邮储银行实现营业收入1576.53亿元,同比增长7.73%;实现净利润412.44亿元,同比增长22.48%,盈利能力持续增强;年化平均总资产回报率(ROA)和年化加权平均净资产收益率(ROE)分别为0.71%和13.3%,同比分别提高0.07个百分点和0.65个百分点,保持良好的成长性;成本收入比51.51%,同比下降0.25个百分点;净息差2.37%,继续保持行业领先。

对于市场高度关注的净息差走势,张金良认为:“当前虽然净息差仍然面临一定的下行压力,但是通过持续优化资产负债结构的各项举措,我们相信息差会逐步趋稳。”从资产端来看,下半年促进实体经济融资成本稳中有降仍是政策主基调,所以贷款利率估计仍然有下行空间;从负债端来看,存款一直是邮储银行的优势,前两年,该行下决心调整了存款结构,促短抑长,这个政策效益正在逐步显现。

另外,中间业务具有资本占用少、风险小、客户黏性高、收益稳定性较强等特点,是银行优化收入结构、增强经营能力的有效途径。邮储银行中间业务虽然起步晚,但发展快、空间大,市场对此充满期待。上半年,邮储银行实现中间业务收入114.29亿元,同比大幅增长37.86%。可以看出,邮储银行发力中间业务成效明显,并将成为未来保持成长性的重要增长点。

邮储银行行长刘建军在发布会上表示:“最近行内反复开了几次会,强调中间业务收入增长的重要性,压实责任、明确目标,我们希望全年的中间业务收入实现20%以上的增长。”

AUM突破12万亿元

当前,零售业务的价值愈加凸显,是商业银行在新发展形势下攀登增长之梯、实现高质量发展的重要抓手。邮储银行拥有天然的零售基因和资源禀赋,近4万个营业网点深度下沉、覆盖广泛、布局均衡,覆盖中国99%的县(市),目前服务个人客户达6.3亿户,为该行零售业务发展提供了源源不断的动力,也是未来的增长潜力。

半年报也展现出该行在零售银行建设方面的显著成效:AUM突破12万亿元,达12.03万亿元,较上年末增加近8000亿元;个人银行业务收入1101.96亿元,同比增长14.11%,占营业收入的69.90%,同比提升3.91个百分点;个人存款9.56万亿元,较上年末增加4600.23亿元;个人贷款3.56万亿元,较上年末增加3040.53亿元。

同时,邮储银行深耕个人客户金融服务,紧抓居民财富增长和消费升级的战略机遇期,持续推进财富管理升级,满足更广泛客户的财富管理需求。数据显示,截至2021年6月末,邮储银行VIP客户突破4000万户,达到4182.84万户,较上年末增长14.87%;个人理财余额8947.7亿元,较上年末增长7.51%。

刘建军介绍,邮储银行以四个“新一代”为主的科技建设工作,为实现一流大型零售银行愿景打造了强有力的新引擎。

其中,新一代个人业务核心系统具备每秒5.5万笔以上的交易处理能力,能够支撑全行超6.3亿个人客户、十几亿账户的服务需要,为零售业务数字化转型发展注入新动能;新一代信贷业务平台实现对公信贷产品的快速装配,打造贴合小微企业、公司客户差异化需求的信贷服务体系,利用数据挖掘技术、智能决策引擎,全面提升客户体验;新一代资金业务平台,满足了金融同业、金融市场业务跨市场、跨币种的全品类交易服务需要,实现了资金业务的流程线上化、操作智能化、管理专业化;新一代中间业务平台,打造便民服务与普惠金融服务一体化管理,通过“标准化+个性化”的服务组合,形成社保税银、公积金、资金监管、ETC、公共事业费、地方非税、财政支付等33大类339小类产品。

不良贷款率降至0.83%

疫情之下银行业资产质量备受关注。

半年报显示,邮储银行不良贷款率较上年末下降0.05个百分点至0.83%,不到行业平均值的一半;不良与逾期90天以上贷款比例为155%,逾期60天以上贷款全部纳入不良,逾期30天以上贷款纳入不良比例达到94.56%;拨备覆盖率421.33%,较上年末提高13.27个百分点,风险抵补能力持续增强。

事实上,干净的资产负债表和优异的资产质量一直是邮储银行投资价值所在,也是邮储银行的一张亮丽“名片”。

据了解,邮储银行始终坚持审慎稳健的风险偏好,将防范化解金融风险与服务实体经济密切结合,为业务发展保驾护航。今年以来,该行加快推动全面风险管理体系优化升级,资本管理高级方法建设质效并进;发挥科技赋能作用,打造覆盖业务全流程的智能化风控工具,深化“金睛”“金盾”系统应用;筑牢风险“防火墙”,强化风险限额刚性约束;深入开展内控合规建设,厚植全行合规文化。

猜你喜欢

今日头条

图文推荐