海通期货:全球油菜籽供需偏紧格局有所缓解 底部支撑仍在

来源:金融界网 2021-06-11 17:23:52

摘要总结

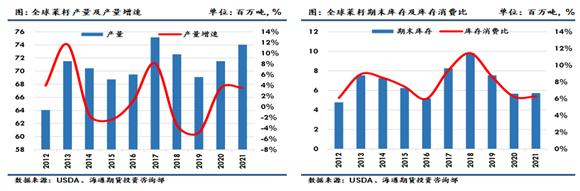

总体来看,2021/22年度全球油菜籽供需预计仍将保持偏紧格局,但其紧张程度或较上一市场年度有所缓解,这主要取决于产消两方面因素的变化。产量方面,在油菜籽价格大幅走高的背景下,农户扩产复产的积极性较高,产量存在增加的预期。消费方面,当前油脂消费表现良好,但高价格反过来会抑制消费。由于产量的增量较大,期末库存出现一定程度的回升至572万吨,较上月预估增加19万吨,同比增加6万吨。库存消费比回升至6.29%,为5年来的次低,仅较去年略微有所好转,其宽松程度仍不及2018、2019年。全球油菜籽供需维持偏紧格局不变,但较上一市场年度有所好转,底部支撑仍在。

风险点:加拿大油菜籽产量大幅超预期、美豆价格的大幅下跌

一. 数据解读

6月11日凌晨美国农业部公布最新6月份供需报告数据,根据6月最新报告显示,2020/21年度油菜籽各项数据调整均不大,仅做微调。此次报告主要是对2021/22年度数据进行了调整。产量方面,此次预估为7405万吨,较上月预估环比增加84万吨,同比增加255万吨,其产量增量主要来自欧盟和澳大利亚。油菜籽进口量预估为1696万吨,较上月预估保持不变,同比减少25万吨。油菜籽出口量预估为1704万吨,较上月预估增加7万吨,同比减少24万吨。油菜籽压榨量预估为7122万吨,较上月预估增加40万吨,同比增加53万吨,压榨量的增加主要是由于中国油脂需求表现良好,菜油进口预估上调。2021/22年度中国菜油进口量从190万吨上调至205万吨。总体来看,2021/22年度全球油菜籽供需预计仍将保持偏紧格局,但其紧张程度或较上一市场年度有所缓解,这主要取决于产消两方面因素的变化。产量方面,在油菜籽价格大幅走高的背景下,农户扩产复产的积极性较高,产量存在增加的预期。消费方面,当前油脂消费表现良好,但高价格反过来会抑制消费。由于产量的增量较大,期末库存出现一定程度的回升至572万吨,较上月预估增加19万吨,同比增加6万吨。库存消费比回升至6.29%,为5年来的次低,仅较去年略微有所好转,其宽松程度仍不及2018、2019年。全球油菜籽供需维持偏紧格局不变,但较上一市场年度有所好转,底部支撑仍在。

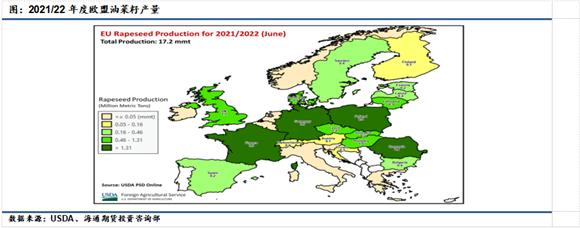

我们看到此次平衡表中对于新季油菜籽平衡表调整相对较大的项目就是2021/22年度油菜籽产量,其增量主要来自欧盟和澳大利亚。

欧盟方面,此次欧盟产量预估的增加,主要是受益于5月的降雨。欧盟产量预计为1720万吨,较上月预估增加60万吨,较去年增加100万吨,但较五年均值仍低3%。收获面积预计为520万公顷,较上月预估持平,较去年增加3.5万公顷,较五年均值增加8%。虽然欧盟油菜籽产量预估调增,但我们需要注意的是欧盟对有效新烟碱类杀虫剂的禁令仍继续抑制着油菜籽的收获面积,欧盟地区近三年油菜籽收获面积较之前出现了大幅下滑,农民纷纷改种油菜以外的其他作物,今年的油菜籽收获面积预估基本与去年差不多。欧盟地区油菜籽通常在4-5月开花,今年欧盟地区4月的寒潮和干旱天气推迟其生长约7-10天,五月的降雨缓解了前期作物生长担忧,单产预估的提高使得产量预估增长。

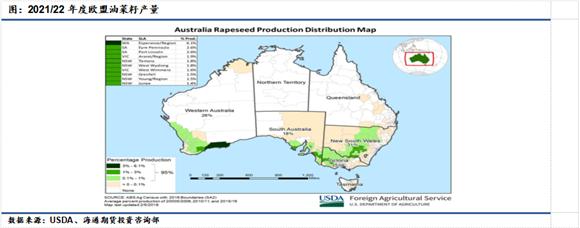

澳大利亚方面,此次USDA对澳大利亚油菜籽产量进行了较大修正。2021/22年度澳大利亚油菜籽产量预计为370万吨,较上月预估增加6%,较去年较少8%。种植面积预估为280万公顷,较上月预估增加4%,较去年增加17%。单产预计为1.32吨/公顷,较去年下降21%。种植面积的增加主要是受益于油菜籽价格的上涨。此外,在西澳大利亚和新南威尔士州这两个最大的生产州,播种前高于均值的降雨为种植和发芽提供了较好的土壤墒情条件。南澳大利亚和维多利亚州的干旱天气导致了播种的推迟。澳大利亚油菜籽播种从4月开始,一直持续到6月。收获从11月开始,12月结束。油菜籽生产分布在四个主要农业生产州。从过去五年均值的角度来看,新南威尔士州占比最大为31%,西澳大利亚州占比26%,维多利亚州占比25%,南澳大利亚州占比18%,后续澳大利亚产区的天气情况需持续关注。

二. 后续主要关注点

随着新季油菜籽播种和生长,市场关注焦点已经转向新季油菜籽的供需情况。总体来看,目前全球油菜籽供需仍维持偏紧格局,底部支撑仍在。在供需偏紧的大格局下,市场对天气的敏感程度增加,天气市炒作仍是市场关注的焦点。加拿大作为全球第一大油菜籽生产和贸易国,其重要性不言而喻,目前油菜籽播种基本已经完成,将陆续进入生长期,其对水分的要求较前期更高。目前加拿大草原偏干燥炎热的天气可能影响油菜籽的生长,天气升水风险仍存,需关注加拿大新季油菜籽的生长情况。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章