这款理财护身符太重要了!看看该怎么选?

来源:理财周刊252人参与讨论 2021-04-13 17:16:53

2月1日起,新旧重疾险正式完成了“交接”。由中国保险行业协会联合中国医师协会在2007年版基础上修订的《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称“新定义”,对应称“旧定义”)正式开始实施,多家保险公司也随之推出了对应的新款产品。从整体来看,目前上市的重疾险新品在保障形态、费率价格上都发生了一定的变化,保险消费者可按需择优投保。

产品形态发生变化

从保障形态来看,新定义重疾险和定义产品相比的主要变化体现在三个方面:一是重疾定义种类由25种(6种必保+19种可保)拓展为28种(新增的3种重疾为严重慢性呼吸功能衰竭、严重克罗恩病及严重溃疡性结肠炎),部分重疾分级实行赔付;二是新增3种轻度疾病(轻度恶性肿瘤、较轻急性心肌梗死及轻度脑中风后遗症),轻症赔付比例限额规定不超过重疾总保额的30%;三是根据最新医学实践,变更了部分定义条目的赔付条件。

从最受关注的分级赔付和赔付条件的变更来看,新旧定义下的产品对被保险人的“友好”体现各有不同。比如,旧定义产品对甲状腺癌的整体赔付标准相对宽松,而新定义产品对TNM分期为Ⅰ期或者更轻分期的甲状腺癌,只能按照轻症最高赔付30%。但新定义产品对心血管重疾病种的理赔变得更为“友好”,如“冠状动脉搭桥术”的理赔定义,只需要实行“切开心包”的手术即可申请理赔,而非旧定义下的“开胸”等。

按需选择多次赔付

从各家保险公司相继推出的具体产品来看,除了遵循新定义的标准进行产品调整,多次赔付型产品成为了不少保险公司力推的主力产品。

例如,平安人寿推出平安六福保险产品计划将120种重疾划分为6组,最高可支持6次重疾给付;轻、中、重症和少儿特疾累计最高可获14次赔付。友邦新推出友邦“友如意”重大疾病保险系列,在轻、中症赔付方面的最高赔付次数也可分别达到5次,累计赔付最高达10次。阳光人寿新推出的“阳光保终身重大疾病保险产品计划”涵盖轻症、中症、重疾合计180种疾病,同样以多次赔付作为产品亮点。

具体而言,“多次赔付”型重疾险与一般重大疾病险仅一次赔付的概念不同,其一般将重大疾病/中症/轻症分成多组(如A/B两组,A/B/C三组或A/B/C/D四组……),如果被保险人不幸身患其中一组(假设A组)中的重疾/中症/轻症,则该在对该病种进行赔付后,该组剩余重疾/中症/轻症的赔付责任终止,身故全残责任也终止且保单现金价值为0,但仍然提供剩余几组重疾/中症/轻症的保障。

从客观角度来说,多次赔付重疾产品相较于单次赔付重疾产品从保障层面来说确实更有“安全感”,也可在一定程度上避免被保险人获得首次重疾赔付后无法再次获得二次重疾保障的尴尬。但多次赔付的保费较单次赔付重疾产品也会高出不少,且需发生不同分组的重疾才能享受二次赔付(也有极少产品不分组),因此最终如何取舍,还需要依据投保者个人的实际情况而定。

理性投保仍是关键

随着“新定义时代”的到来,重疾险的费率也出现了一定的变化。在保障基本相当的情况下,新旧定义下产品的价格变化涨跌不一。

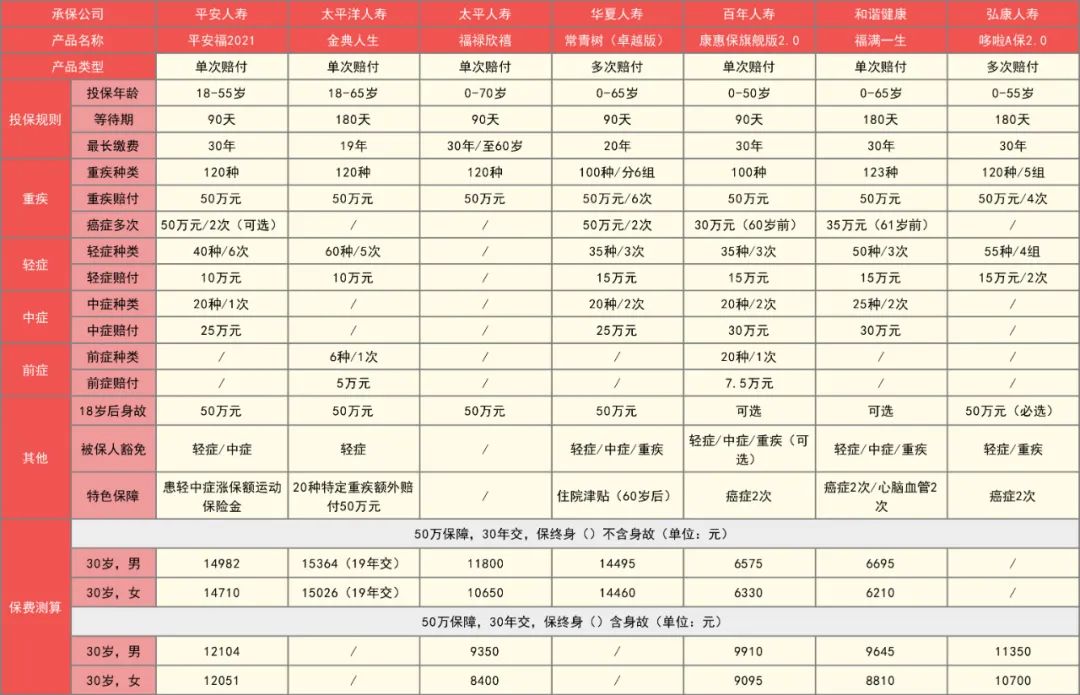

从实际费率变化来看,如平安、太保等大公司的新定义产品的降价幅度约在2%~6%,而部分互联网保险公司推出的新定义产品却出现了保费上浮的情况。例如,和谐健康新版“福满一生”在同样保终身的方案下,其价格要比旧版“福乐保”贵16%;百年人寿新版“康惠保旗舰版2.0”的保费也比旧产品上调了约 20% 。有保险精算人士预测,未来重疾产品或将更趋于个性化定制与差异化服务,重疾险费率也还有下降优化的空间。

在具体的新重疾配置时机与产品选择上,保险消费者也可参考以下几个投保建议:

01

按需衡量投保时机

在通常情况下,重疾险的保费通常都与被保险人的年龄成正比,投保越晚,就意味着需要为同样的保障支出更高的保费。此外,如果身体的健康状况随年龄上升逐步出现亚健康、甚至出现某些慢性疾病,此时再申请投保就很可能就会需要被加费或是添加除外责任,最可惜的甚至可能会被拒保。考虑到新产品未来的费率变化趋势,建议已有重疾保障但想要进一步增加保额的投保人考虑酌情观望,无任何重疾保障的人士则建议考虑尽早投保。

02

留心实际分组及赔付间隔

如果选择购买多次赔付的重疾险产品,在投保时需注重实际分组及赔付间隔。

在具体分组上,目前不设任何分组的多次赔付产品极少,因此建议投保人特别关注6大核心高发重疾(重度恶性肿瘤、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、终末期肾病以及重大器官移植术或造血干细胞移植术)的分组情况,恶性肿瘤最好是单独分组,其他5种高发重疾分散在其他各组中是比较理想的情况。

赔付间隔方面,一般多次赔付重疾险在两次赔付之间会设置间隔期要求(也有极少产品不设间隔期),多为90天、180天、365天。对于被保险人来说,间隔期的设定越短越好。

03

重疾保额设定不宜过低

从财务损失的角度来看,重疾对家庭的直接影响是:收入中断,支出不断(多人收入中断或减少,为康复不断增加医疗支出)。目前重大疾病的平均治疗花费一般都在20万元以上,要想接受比较好的治疗,并且不对家庭的生活质量造成大的影响,建议将家庭主要成员的重疾保额建议设定在30万元以上,家庭经济支柱的重疾保额设定在50万元以上。如果保费预算暂时较为有限,建议可优先选择单次赔付的定期重疾险产品实现核心保障及足额投保。

表:部分新款重疾险产品

(文章来源:理财周刊)

相关文章

猜你喜欢

今日头条

图文推荐