卓创资讯钛白粉:1季度维持涨势 2季度最优解何在?

来源:卓创资讯 2021-04-13 14:16:02

【导语】3月底钛精矿环节的大幅拉涨为当前需求略显疲软的钛白粉环节打了一剂4月的强心剂,生产环节纷纷宣涨1000元/吨,整体报价来到20000元/吨。回顾一季度国内市场的运行,可以发现紧张供应、稳增需求、强势成本的基调依然维持,再展望未来市场可能的变动,供应、需求与成本3个关键变量的博弈或为二季度市场价格找到最优解:涨后企稳。

一、1季度产业链主旋律:涨价,涨价,还是涨价!

表1 国内钛白粉产业链季度行情变动一览表

单位:元/吨

如表1,2021年1季度国内钛白粉产业链各品目价格涨势明显,其中自2020年7月份以来钛白粉、钛精矿一直处于价格上行阶段,钛白粉更是保持每月执涨的节奏,至2021年4月初已开启了第10次连涨。

1季度,国内外市场供应持续偏紧,需求稳中有增,成本面钛精矿及硫酸价格连续拉涨,国内钛白粉市场价格受此供需及成本面的强势支撑,实现了15.80%的季度涨幅,季度均价较去年同期上调约17%。截至3月31日收盘,国内硫酸法金红石型钛白粉市场价格涨至18875元/吨,该位置已超近3年高位,而2016年初以来的历史最高价格为19458元/吨。

1季度,受钛白粉环节需求的持续支撑,在供不应求的国内供需格局下,46%钛精矿价格协同钛白粉连续上调,实现季度涨幅19.48%,季度均价较去年同期更是上调近39%。截至3月31日收盘,46%钛精矿价格已涨至2300元/吨,该位置较2020年底部1175元/吨已几近翻番(如图1),且从去年下半年以来,作为钛白粉的主要原材料,钛精矿的持续拉涨一直通过成本面为钛白粉提供着强势的涨价支撑。

1季度,硫酸铵、钛白粉等下游环节需求整体呈现稳步增长,中上旬来自原材料硫磺的支撑明显增强,叠加部分区域酸企集中检修,国内硫酸市场价格节节攀升,全国均价实现了近40%的涨幅。山东市场价格更是实现季度翻番,一度为山东地区内不少钛白粉厂家带来成本压力,反之,这也成为了季度中上旬国内钛白粉价格上行必不可少的成本面支撑。

二、供应面维持紧张,开工率高位震荡

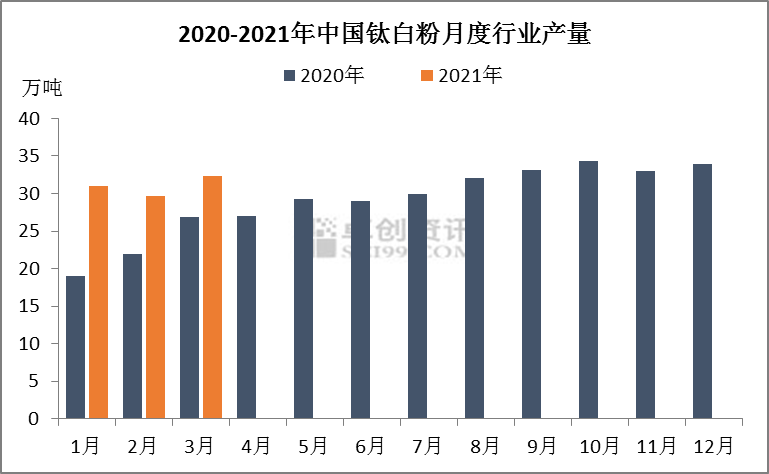

一季度,国内钛白粉市场实现全行业产量约93.03万吨,较去年同期增长超37%,如图2,过去三个月的产量变动也相对稳定。在手订单量持续充足的情况下,企业存在订单交付压力,因此国内生产环节并没有出现集中且长期的装置停工检修,春节前后及3月份有零星厂家陆续进行了7-15天部分装置或停工检修,季度内部分地区的厂家因环保政策的调整降低了当期开工负荷,行业开工率也受前述因素影响呈现高位震荡变动。

去年10月中下旬以来,国内市场的现货供应紧张氛围浓厚,当时更是出现了不到30吨的小单分4次交付的情况,目前国内仍有不少厂家再给经销商限量、给下游客户短期订单分批次交货,卖方在手订单不少排期至5月中旬。供应的紧张,离不开需求的相对旺盛,根据海关总署的最新数据,2021年1-2月份我国钛白粉出口量同比增长超15%,而2020年全年更是实现了21%的增长。3月份是往年出口旺季,出口量的数据表现往往十分乐观,因此一季度在需求端的支持下,国内钛白粉市场供应面维持了紧张状态。

三、总需求稳步增长,外需表现仍亮眼

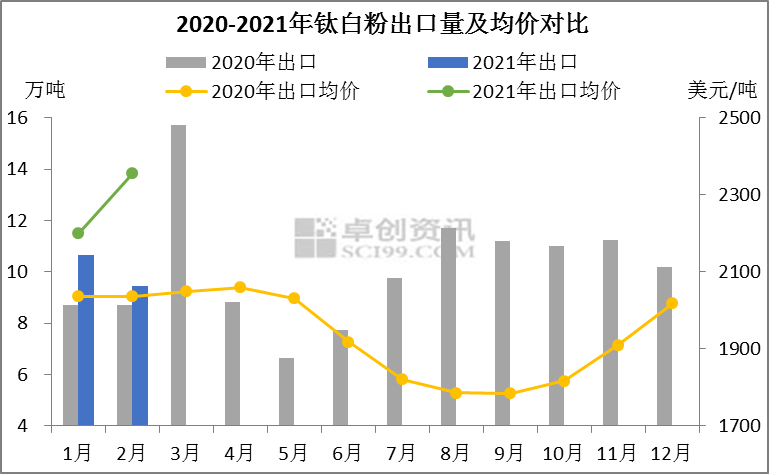

接续前文对出口即我国钛白粉市场外需的描述,再来看2021年1季度的月度出口。

1-2月份,我国钛白粉出口量依然表现出了同比正增长的状态,如图4,2个月累计实现超20万吨出口量;分月度来看,1月份同、环比均实现小幅增长,出口量接近11万吨,这符合预期,符合自下半年以来出口持续旺盛的趋势表现,若考虑受疫情影响下的基数效应,2021年1月份出口量同比大概率不会实现正增长,而2月份的同比增长十分明显,除可能存在的基数效应影响了数字的表现外,外需延续的实际增长也是同比增幅较大的主要原因。价格方面,2021年一季度初以来国内外钛白市场价格均处于上行通道中,至3月底,国内市场已经进行了3次集中调涨,故出口方面表现的价格连续两月宽幅上调是合理的,且接下来的至少2个月大概率将继续呈现上涨趋势。

如前所述,目前3月份的相关数据暂未公布,但根据市场的即期表现,出口方面实现量价齐升难度不大。

春节过后,下游的规模涂料企业不断有扩产能消息及规划公布,这为长期的钛白粉国内市场需求提供了利好,且据卓创资讯了解,在目前国内外诸如房地产、汽车及家电等终端消费旺盛的情况下,涂企多数领域的产品产量正稳步增长,这也意味着即期下游用户对钛白粉的需求是持续表现乐观的。据涂料工业协会,2020年我国涂料行业实现产量约2459.1万吨,较2019年增长约2.60%。

四、先扩后缩,成本面并未与价格调整同步

产业链上下游的联动下,钛白粉及其原材料价格在1季度均出现宽幅上调,而过去三个月,钛白粉成本面并没有与价格调整保持同步,涨幅的差异也使得钛白粉的单吨参考利润整体呈现先增后降的趋势。

季度初,硫酸法金红石型钛白粉参考成本为13679.9元/吨,在当时的市场价格下,对应参考毛利为16.07%。春节前,原材料价格涨势偏弱,钛精矿价格季度初至春节前调涨约75元/吨,而钛白粉则在春节前进行了千元的市场集中调涨,节后归来的执涨效果亦偏乐观,因此参考利润整体呈现增长,高点毛利率超20%。

2月底国内钛白粉市场即将进行年内第三次拉涨时,钛精矿方面强势拉涨100元/吨,3月底更是宣涨200元/吨,节后至一季度末累计涨幅达15%,同时伴随硫酸价格年后的持续上调,成本面压力使得钛白粉利润空间在季度下旬整体呈现收窄,而第三次宣涨后钛白粉新价格在成交中的落实效果并不理想,截至3月31日收盘,硫酸法金红石型钛白粉参考成本线为15630.8元/吨,参考毛利率为17.19%。

五、二季度三因素博弈,“涨后企稳”或成最优解

3月底钛精矿环节的大幅拉涨为当前需求略显疲软的钛白粉环节打了一剂4月的强心剂,生产环节纷纷宣涨1000元/吨,整体报价已经来到20000元/吨。在前述成本面的强势支撑下,4月份国内钛白粉市场价格或将维持上行趋势,但鉴于高位价格下需求面表现的观望情绪,市场或需要花整月时间来消化千元涨幅,价格向19800元/吨调整存压。

面临将与国外主流供应商倒挂的中国钛白粉出口价格,二季度中下旬的外需存在价格挤兑风险,这将影响我国钛白粉出口量增长的持续性,从而反作用于国内市场价格;成本方面,5月份钛精矿与硫酸价格大概率维持强势预期,对钛白粉价格的支撑短期内不会转弱,但考虑进宏观层面的调控预期,价格长期上涨可能难以实现;供应面,考虑随着原材料供应短缺问题的缓解以及疫苗接种在全球范围内的进一步推进,季度中下旬国外供应商开工率存在提升预期,因此现货供应也存在转宽松可能,与此同时宏观层面上,包括终端在内的需求增长动力有限。

综上,“涨后企稳”或将成为二季度国内钛白粉市场价格变动的最优解。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐