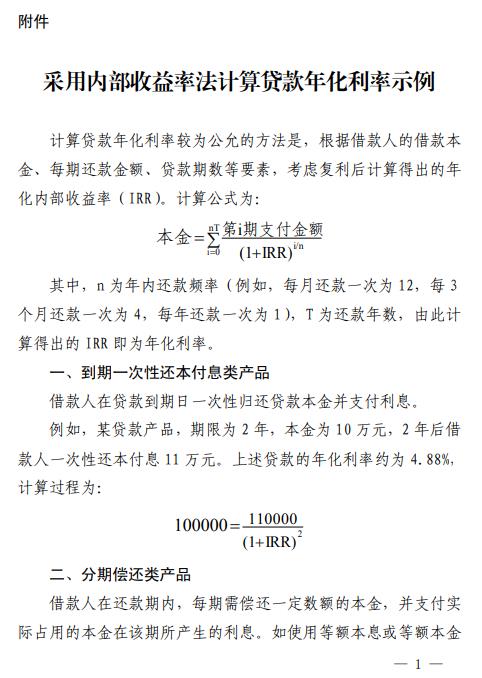

光期研究:2009-2011年主要大宗商品走势复盘

来源:叶燕武随笔350人参与讨论 2021-04-01 11:16:42

一、综述

宏观而言,2020年新冠疫情冲击下的政策应对模式以及市场反应与2009年类似,强力的货币信贷和财政刺激推动经济和周期类商品的V型反转。回顾2009-2011年经典的大宗商品牛市和牛熊转换,对2021年商品市场走势的研究具有很强的参考价值。

图1:周期商品走势与经济增速高度同步

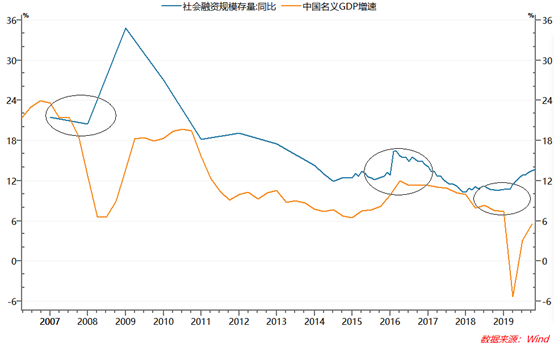

图2:社融信贷是驱动经济增长的核心变量(兵马未动粮草先行)

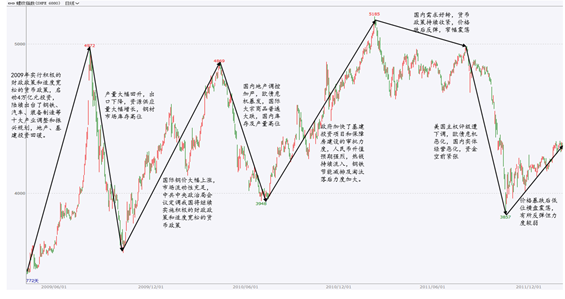

2008年“十一”期间金融危机全面爆发,全球资产价格包括股票特别是大宗商品出现系统性暴跌,中国政府当机立断启动前所未有的货币、财政和产业扩张政策,基建投资、房地产和制造业投资(十大产业振兴规划)火力全开,美国开启直升机本的QE和零利率政策,经济呈现出衰退(2008)—复苏(2009)—过热(2010)的三个阶段,作为实体经济的映射面的大宗商品如影随形。

2010年4月,中国开始实施房地产调控政策(简称国十条),以铜为主要代表的大宗商品在4-6月出现一定幅度的调整,2010年7月政治局会议提出“继续实施积极的财政政策和适度宽松的货币政策”,叠加美联储下半年开启第二轮QE,大宗商品启动第二轮大涨,2010年10月中国央行开始连续加息并信用紧缩,有色、黑色、化工品、天然橡胶、棉花等在2011年2月中旬整体见顶(与经济增速同步见顶,农产品由于2012年美国干旱滞后一年,原油于2014年见顶是由于产业链过长、下游需求下行向上游传导的时间较长),随后步入近5年(2011-2015)的漫漫熊市,背后的逻辑在于总需求增速的下行和产业振兴规划的产能供给过剩。

图3:商品牛市拐点的两个信号—信用紧缩、价格传导断裂

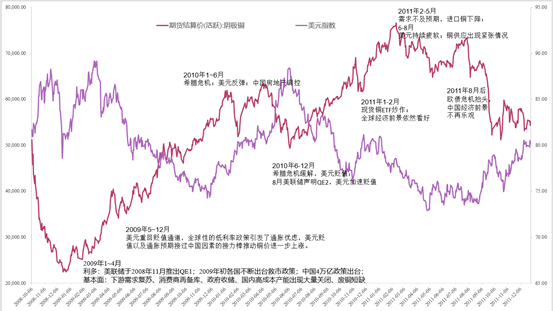

综合来看,大宗商品牛市拐点出现的两个信号,一是信用紧缩,二是价格传导链条的断裂。商品价格存在明显的摆钟效应,多数商品是半成品或原料,价格变动对应的是产业链上下游的利润,或者说利益格局的分配。具体体现为,原料价格低时下游受益,上游亏损,反之亦然。比如天然橡胶在2008年金融危机时价格是7000元/吨,2011年初上涨至超过40000元/吨,直接导致下游轮胎企业亏损严重,无力再承受原材料的高昂成本,价格传导链条断裂进而出现了拐点。

二、主要商品复盘

1、铜

2、黄金

3、螺纹钢

4、原油

5、橡胶

6、PTA

7、白糖

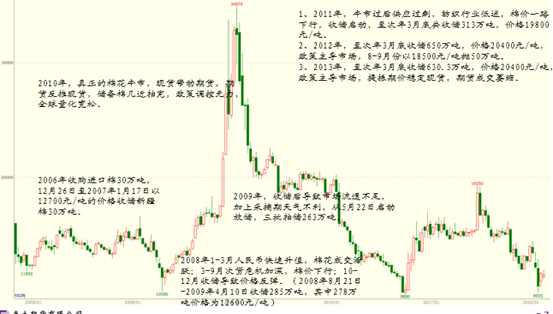

8、棉花

(文章来源:叶燕武随笔)

猜你喜欢

今日头条

图文推荐