减持3%!汇顶科技再遭联发科“用脚投票” 业务单一风险引市场担忧

来源:财联社 2021-03-11 22:24:38

财联社(广州,记者 徐学成)讯,3月11日晚间,汇顶科技(603160.SH)披露,知名IC设计厂商联发科控制下的汇发国际(香港)有限公司(下简称汇发国际)计划再减持公司不超过3%的股份。值得注意的是,在过去1年中,联发科已累计减持汇顶科技超过4.5%的股份。联发科“用脚投票”的背后,是技术不断迭代的背景下,汇顶科技暴露出的业务单一的隐忧,而如何扭转业绩颓势,亦关系到投资者是否还愿意投出“信任票”。

再遭联发科“用脚投票”

11日晚间的公告显示,汇发国际计划自2021年4月2日起至2021年9月28日,通过集中竞价交易方式、大宗交易方式减持不超过汇顶科技不超过3%的股份。当前,汇发国际持股比例为7.27%,位列汇顶科技第二大股东。

汇发国际是台湾知名IC设计厂商联发科控制下的全资子公司,主要从事投资业务。历史资料显示,汇顶科技变更为股份公司之时,汇发国际即持有其23.74%的股份,是发起人之一。汇顶科技IPO后,汇发国际的持股比例被稀释至21.34%。此后,历经数轮减持,汇发国际的持股比例已经减少超过14%。值得注意的是,仅仅在过去的1年时间里,汇发国际即累计减持了汇顶科技约4.54%的股份。

对于联发科方面为何再度抛出减持计划,财联社记者于11日晚间询问了公司相关负责人,但截至发稿前未获得回复。

从业绩表现来看,汇顶科技2019年实现归母净利润23.17亿元,为历史新高。在此之前,汇顶科技的盈利表现虽偶有波动,但大体呈现向上走势。2020年则是一个“特殊”的年份。分季度来看,汇顶科技去年一季度、上半年和前三季度的归母净利润分别同比下滑50.58%、41.26%和35.75%。同时,公司亦在三季报中表示,预计“2020年度期末的累计净利润与去年同期比存在一定幅度下降的可能性”。

换言之,虽然疫情在去年下半年开始已经有所好转,多数行业和公司的业绩亦有所恢复,但汇顶科技却一直挣扎在业绩下滑的“泥潭”中,未能顺利“脱身”。

业务单一风险引发担忧

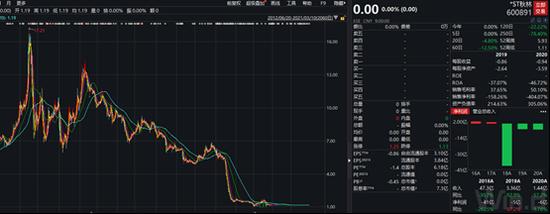

汇顶科技最核心的产品是生物识别产品,最常见的是手机应用的屏下光学指纹。2017年开始,主流手机厂商均发力推广全面屏,屏下指纹因而成为主流的指纹解锁解决方案。因进入华为、小米等多个手机大厂的供应链,汇顶科技也从一众本土IC设计厂商中脱颖而出,迅速成为二级市场备受追捧的明星股。2019年,汇顶科技归母净利润较上年大增2.12倍,在当年年报披露之前的2月底,公司股价一度飙升至386.63元的历史最高位,风头一时无两。

但正如上文所述,从2020年开始,汇顶科技便停下了一路高歌猛进的脚步,业绩不增反降。二级市场上,公司股价攀高之后一路下行,若以386.63元为基数计算,公司3月11日的收盘价128.28元已较高点下挫了近67%。在此期间,不仅联发科通过数轮减持“避险”,大基金的接连“出逃”也一度成为市场热议的话题。

汇顶科技到底经历了什么?根据CINNO Research的统计,2019年,全球屏下指纹手机出货量约2亿台,同比增长614%。同期,汇顶科技指纹识别芯片收入较上年大增75.5%,占主营业务收入的比重亦高达83.67%。与此同时,公司2019年指纹识别芯片业务的毛利率已然高达60.79%,带动公司综合毛利率超过60%,较上年增长8.21%。

接受记者采访的一位手机行业资深从业人士指出,在屏下指纹成为主流解决方案以来,汇顶科技一直占据较大的市场份额,在市场竞争中也拥有强大的话语权,这也是公司能在2019年增收又增利的关键因素。

不过,从另一个角度来看,超过8成的营收占比也同样揭示出:汇顶科技对单一业务过度依赖的风险也可能随时被“引爆”。

在上述人士看来,技术迭代从来都是“迅雷不及掩耳”。当2019年汇顶科技还在畅想OLED显示屏的广泛应用将为屏下光学指纹打开新的增长空间之时,主流厂商已将风口引至超声波指纹识别。而超声波指纹技术无可匹敌的穿透性、稳定性和精确性,则将光学指纹远远甩在了后面。截至目前,包括三星、华为、魅族在内的手机厂商已陆续推出相应的手机产品,并将超声波指纹识别作为主要卖点。

遗憾的是,汇顶科技早在之前就已坦诚地对外表示,公司并无超声波指纹解锁方案。鉴于公司在最新技术领域的“缺席”,以及对“现状”的过度依赖,“联发科们”选择“出走”,或许就不难理解了。

相关文章

猜你喜欢

今日头条

图文推荐