海通期货:预期2021年电力需求端会有较大的增幅

来源:金融界网 2021-03-11 15:24:15

摘要

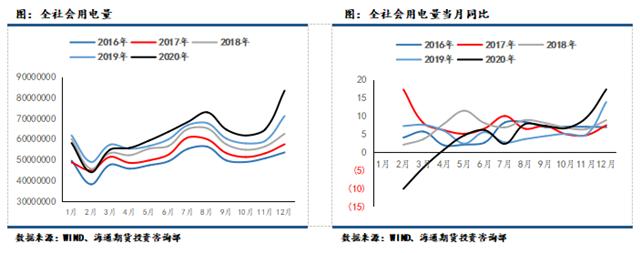

1.全社会用电情况:2020年全年全国全社会用电量7.51万亿千瓦时,同比增长了3.1%,各季度全社会用电量增速分别为-6.5%、3.9%、5.8%、8.1%,其中,11和12月份同比增速最为亮眼,达到了9.38%和17.26% 。

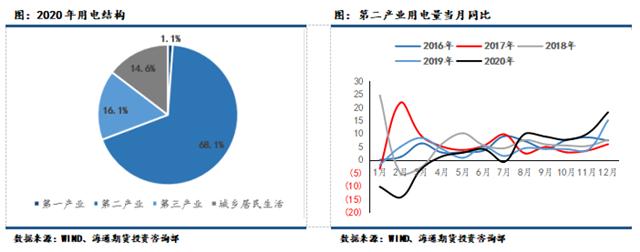

2.分产业用电情况:我国全年1-12月份第一产业用电量859亿千瓦时,同比增长10.2%;第二产业用电量5.12万亿千瓦时,同比增长2.5%;第三产业用电量1.21万亿千瓦时,同比增长1.9%;城乡居民生活用电量1.09万亿千瓦时,同比增长6.9%。

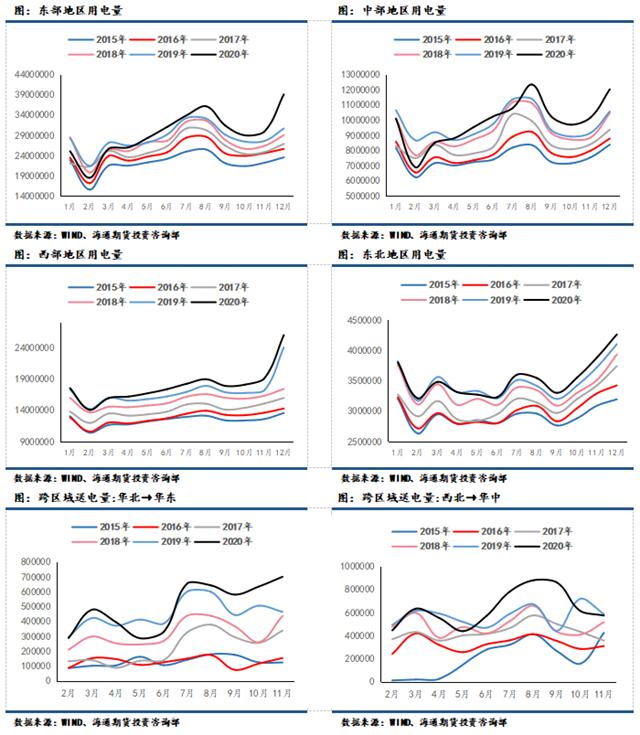

3.分地区用电情况:按照东部、中部、西部和东北地区划分,西部地区增速明显领先,东部、中部、西部和东北分别增速为2.1%、2.4%、5.6%、1.6%。2020年截止11月,全国完成跨区送电量5617.24亿千瓦时,同比增长13.54%。华北至华东的跨区域送电量高峰为7月和12月,而西北至华中的跨区域送电量高峰为8月和9月。

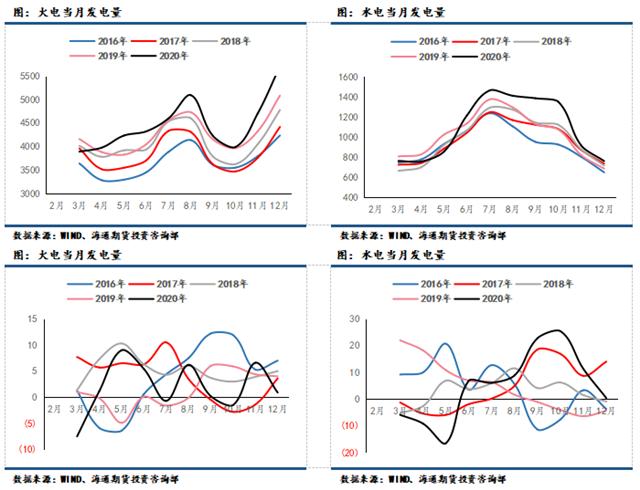

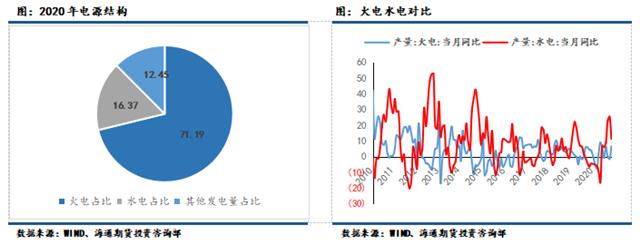

4.分电源发电情况:2020年发电量整体受疫情影响同比放缓;火电同比增速为2.5%,水电则达到了4.1%。

5.总结与展望:电力指标通常被视作经济运行情况的晴雨表和风向标。2020年以来,随着疫情得到有力控制,国民经济持续稳定恢复,电力消费增速由负转正,并且呈现稳步回升的形态。这条稳步上扬的曲线,呈现出市场活力增强、经济回暖的良好态势,印证了中国经济的韧性和活力。2021年,是我国实施“十四五”规划开局之年,随着疫苗的接种、疫情的好转、经济内循环的驱动叠加今年用电量的低基数,预期2021年电力需求端会有较大的增幅。

1.全社会用电情况

随着疫情黑天鹅翅膀的扇动,国内经济受到了各方面的打击。就用电量来看,上半年用电量显著低于去年同期水平,最低时2月份同比更是达到了-10.09%。下半年,国内经济恢复速度超预期,社会用电量已大幅好转,2020年全年全国全社会用电量7.51万亿千瓦时,同比增长了3.1%,各季度全社会用电量增速分别为-6.5%、3.9%、5.8%、8.1%,所以四季度用电量增速对全年增速有显著拉动作用,其中,11和12月份同比增速最为亮眼,达到了9.38%和17.26%。

2.分行业用电情况

2020年年初和年末用电量增速超预期的降低和增长的具体原因首先可以从分行业来分析。2020年上半年各行各业都受到了疫情不同程度的影响,其中,二产、三产受到的影响较大。一季度,制造业、采矿业和建筑业等第二产业春节后复工复产速度较为迟缓,而服务业中住宿、餐饮类更是受到较大冲击,所以二产、三产用电量同比下降。第二产业直至4月份恢复正增速,第三产业在5月份同比转正。第一产业以及城乡居民生活用电量受到影响较小,同比持续保持正值。年末,二产和城乡居民生活用电量同比增速达到了历年最高水平,三产增速在近年来平均水平但达到了2020年最高水平,而第一产业同比增速较为稳定平缓,下半年始终处于10%以上。

全年来看,我国1-12月份第一产业用电量859亿千瓦时,同比增长10.2%;第二产业用电量5.12万亿千瓦时,同比增长2.5%;第三产业用电量1.21万亿千瓦时,同比增长1.9%;城乡居民生活用电量1.09万亿千瓦时,同比增长6.9%。从同比数据来看,第一产业和城乡居民生活用电量的贡献率显著高于第二、三产业,但是各个产业占全社会用电量的比重并不相似,就2020年来说,第一、二、三产以及城乡居民生活用电量分别占了全社会用电量的比重为1.1%、68.1%、16.1%以及14.6%。由此可以得出,第二产业占全社会用电量比重最高,第三产业和城乡居民生活用电量次之,那么第二产业的具体表现情况是需要重点关注的目标。

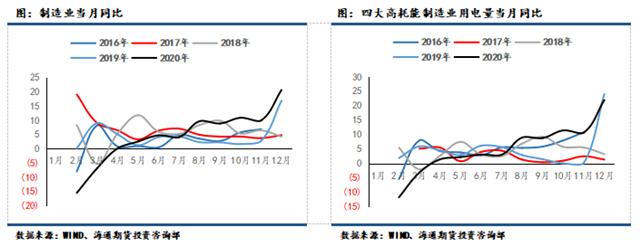

第二产业包含了采矿业,制造业,电力、热力、燃气及水的生产和供应业,建筑业等,在2020年各个季度同比增速分别为-8.8%、3.3%、5.8%、7.6%。与全社会用电量同比增速相比,可以说一定程度上有所拖累。细分来看,制造业又占据了第二产业70%左右的权重,可以说制造业不仅在第二产业中扮演了积极重要的角色,也在在全社会用电量中占据了“半壁江山”(比重为48%左右)。2020年制造业用电量增长2.9%,相比较而言,制造业增速略高于二产增速,但低于了全社会用电量增速。那么由此可得,非制造业的增速是造成第二产业增速低于全社会用电量增速的“罪魁祸首”。值得注意的是,四大高载能产业是制造业中的主力军,化学原料和化学制品制造业、非金属矿物制品业、黑色金属冶炼和压延加工业以及有色金属冶炼和压延加工业4个行业合计约占了制造业中60%的比重。2020年,四大高载能行业用电量增速达到了3.6%,所以四大高载能行业的用电增速是制造业用电增速的主要推动因素。

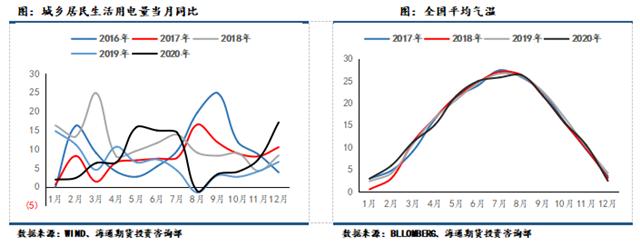

按增速来看,第二、三产都为全社会用电量增速的拖累,而第一产业占比过低,那么城乡居民生活用电量就是2020年用电增速最显著的拉动因素。2020年城乡居民生活用电量1.09万亿千瓦时,同比增长6.9%,各季度增速分别为3.5%、10.6%、5.0%、10.0%。可见,第二、四季度用电增速较高,主要原因在于城乡居民生活用电量与气温息息相关,夏季的炎热气温和冬季的低温天气因素拉动采暖负荷及电量快速增长。

3.分地区用电情况

分地区来看,按照东部、中部、西部和东北地区划分,东部、中部、西部和东北分别增速为2.1%、2.4%、5.6%、1.6%,可见,西部地区增速明显领先。(东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。) 承接产业转移和深入实施区域协调发展战略,带动了西部地区用电量的较快增长。

虽然西部增速领先,但电力需求中心还是长期处于东中部地区,我国80%以上的能源分布在西部和北部,而75%的电力消费集中在东部和中部。在我国东部地区的一次能源资源匮乏、用电负荷相对集中的情况下,把煤炭资源丰富的西部省区的能源转化成电力资源,输送到电力紧缺的东部沿海地区。这一西电东送工程的实施,更合理地调配了资源并减轻了运输压力。2020年截止11月,全国完成跨区送电量5617.24亿千瓦时,同比增长13.54%。由图中可知,华北至华东的跨区域送电量高峰为7月和12月,而西北至华中的跨区域送电量高峰为8月和9月。

4.分电源发电情况

2020年发电量整体受疫情影响同比放缓,特别是一季度,疫情使全国经济停摆,发电量同比增速持续维持在负值,直至4月份才由负转正。5月起,随着疫情的有效控制,国内经济逐渐复苏,增速加快,基本在二季度填补了缺口。由下图可见,火力发电在二季度以来绝对值高于往年,特别在5月、8月、11月和12月分别达到了同比9%、6.2%、6.6%和9.2%。8月以及11、12月由于进入了夏季和冬季,火电处于季节性高位。而5月份火电的升高,主要还是由于水电的疲软。

因水电占比仅次于火电,在5月份水力发电同比降低16.5%,那么水电的弱势明显提振了火电;相反,在7月和10月,雨水充沛,水电显著加强对火电形成了明显的挤出作用。由此得出,火电与水电有着明显的负相关关系。

近年来,中国电力生产和电力消耗量不断增长,火力发电占比达70%以上。根据《十三五能源发展规划》,我国能源结构不断进行调整,大力推动新能源发展,各地去煤化积极性较高。虽然火电依旧是电源结构的主力但在逐年持续下降,水电、核电、风电以及光伏发电将在能源消费上扮演越来越重要的角色,在消费弹性降低的情况下,煤炭消费增长必然会受到一定的制约。

5.总结与展望

电力指标通常被视作经济运行情况的晴雨表和风向标。2020年以来,随着疫情得到有力控制,国民经济持续稳定恢复,电力消费增速由负转正,并且呈现稳步回升的形态。这条稳步上扬的曲线,呈现出市场活力增强、经济回暖的良好态势,印证了中国经济的韧性和活力。2021年,是我国实施“十四五”规划开局之年,随着疫苗的接种、疫情的好转、经济内循环的驱动叠加今年用电量的低基数,预期2021年电力需求端会有较大的增幅。

相关文章

猜你喜欢

今日头条

图文推荐