12月中采PMI点评:基本面延续复苏,亮点在于价格

来源:兴证固收研究 2021-01-01 14:23:54

投资要点

2020年12月中采制造业PMI为51.9%(环比-0.2%),非制造业PMI为55.7%(环比-0.7%),综合PMI为55.1%(环比-0.6%)。我们对此点评如下:

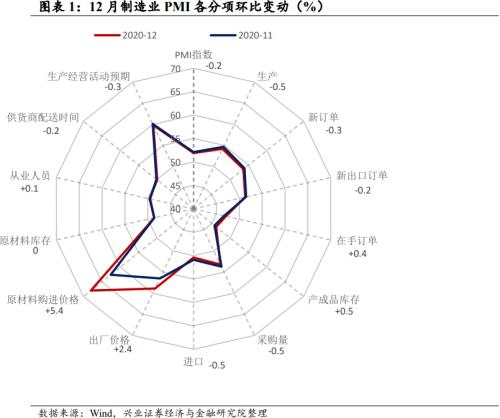

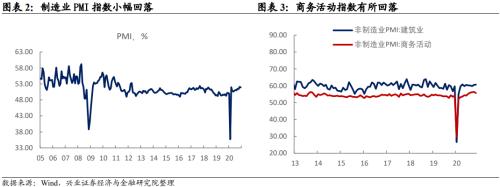

供需指数小幅回落,制造业PMI维持在较高水平。12月制造业PMI录得51.9%,环比回落0.2个百分点,但从绝对值看在年内仅次于3月和11月,显示基本面仍处于快速扩张通道。供需方面,生产和新订单指数分别录得54.2%和53.6%,环比分别回落0.5和0.3个百分点,供需关系朝着均衡的方向修复。分企业类型看,大型和中型企业制造业PMI均为52.7%,小型企业录得48.8%,显示不同规模企业间景气度出现分化。疫情以来小型企业复苏一直呈现偏弱的状态,这对就业和经济内生动能都不是好的迹象。分行业来看,计算机通讯电子设备、汽车、非金属矿物制品、有色金属冶炼等景气度靠前,纺服、金属制品、农副食品加工和石油加工等行业处于景气度收缩区间。不同行业间景气度分化较大,整体而言下游行业偏弱、中上游行业偏强。

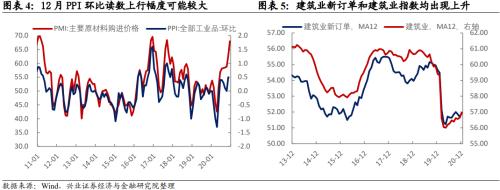

价格指数连续第二个月大幅跃升,产成品延续补库。12月价格指数继续为PMI指数中变动最大的分项,原材料购进价格指数和产成品出厂价格指数分别上行5.4和2.4个百分点至68%和58.9%,绝对值已经接近2017年的高点。11月以来,原油、铁矿石、螺纹钢、动力煤、铜等大宗商品价格涨势凶猛,疫苗落地后全球总需求扩张和美元走弱共同催化了全球再通胀的预期。根据原材料购进价格指数与PPI的高度相关性可以推断,12月PPI环比读数将表现强势。库存方面,产成品库存指数上行0.5个百分点至46.2%,显示制造业企业整体处于主动补库阶段;原材料库存指数持平于48.6%,一方面显示大宗商品价格可能主要受生产旺盛驱动,另一方面原材料价格涨势过猛也降低了生产企业补充原材料库存的意愿。

建筑业维持韧性,商务活动指数小幅回落。经过12个月移动平均处理后,建筑业PMI指数和建筑业新订单指数均出现上行。本轮基建投资的对冲力度明显弱于上一轮,进而导致疫情以来建筑业PMI的上行斜率较上一轮经济上行周期更为平缓。此前财政资金下拨进度偏慢可能意味着后续基建投资的“弹药”仍然充裕,土木工程建筑业有望支撑建筑业整体PMI维持韧性。商务活动指数回落0.7个百分点至55.7%,进入冬季国内散发性疫情增多对服务业带来一定冲击,航空运输业和餐饮业经营活动状况均出现环比回落。

基本面仍处向上通道中,但目前市场的主要矛盾为流动性。12月PMI指数整体符合预期,此前基本面和大宗商品的强势已经体现在利率定价中。近期央行超预期的流动性宽松使长端利率迎来一波交易性机会,一方面永煤事件后央行出于维稳债券市场有放松货币的必要,另一方面也是11月货币收紧预期过强下的预期差。往后看,政策不着急转弯,意味着流动性出现明显收紧的概率不大,市场出现明显回调的概率不大,交易性行情尚未结束。但长端利率的趋势性机会需要等到实体融资需求的真实回落。

风险提示:国内和海外基本面改善超预期;货币政策和监管政策超预期收紧

相关文章

今日头条

图文推荐

精彩文章