2020,信托刚兑灭亡之年

来源:中国质量万里行 2021-01-01 14:23:44

远方青木

刚性兑付,也称刚兑,是中国金融系统的顽疾。

所谓刚兑,就是这个产品虽然表面上是一个理财产品,金融机构只是代销,亏损风险自负。但实际上金融机构会私底下和你签一个兜底保本的协议。

发生一切情况都和投资者无关,保本,甚至保收益,这就叫刚兑。

在面对高端人群的信托行业里,刚兑是标配。

不刚兑的信托,连听都没听说过。

刚兑的存在,扭曲了市场定价机制。

很多人曾经很奇怪,既然都是刚兑,而且都是同一个银行销售,为什么理财的收益和存款的利息居然不一样,和国债的收益也不一样。

风险都一样,那收益肯定一样啊,凭啥理财产品的收益就要高?

因为理财可能会亏损,且亏损风险投资者自己负责,所以收益必须高。

但以前不是,以前全部是刚兑,所以金融定价机制一片混乱。

全民刚兑的心态,不仅仅影响到了金融产品的销售,更演变出了极为恶劣的结果。

那就是非法集资异常的畅销,因为人们相信一定的保本保收益的,10~20%收益的非法集资自然好卖。

参与非法集资的人普遍有一个心态,那就是收益归自己,出事找政府。

所以刚兑必须要打破。

信托的兴起和衰落

当金融机构出事的时候,西方政府的态度是很明确的,不救,优胜劣汰是市场经济的运转基本规律,只有像2008年那种毁天灭地的大灾难时,才在不得已的情况下去救。

而中国政府在最开始的时候,虽然也不愿意,但一般都倾向于救助。

2007年11月蚁力神非法集资案,涉及几百亿资金,这种和政府一毛钱关系都没有的事情,最后政府还是给与了一定的补偿以平息事态。

这就是中国刚兑文化的起源,万事找政府从某种意义上来说,是有根据的。

2017年末,银行理财产品余额高达29.54万亿,是2007年末的55.7倍。

这还不算,还弄出了个信托产业,也搞了26万亿的资产余额,两个一加相当于2007年的100倍。

而且,隐隐约约已经有暴雷的征兆。

这下政府扛不住了,你们不能万事找政府啊,这动不动几十万亿的资金如果真出了事,政府三头六臂也撑不住的。

所以刚兑文化必须被粉碎,必须让民众树立风险自负的意识。

2017年11月,央行开始倡导全国金融业打破刚兑。

到了2020年,效果开始逐渐显现。

中国的金融牌照一直很稀缺,而信托牌照更是稀缺中的稀缺。全国的信托公司总共只有68家,而且银监会早已停发新牌照。

每一家信托公司,都是有钱人。

但是这些有钱的信托公司,2020年却是屡屡违约。

2011年11月16日,吉林信托发行了“吉信.松花江77号山西福裕能源项目收益权集合资金信托计划”,募资9.727亿元,约定年化收益率10.8%,保本保息。

这笔钱给了山西联盛能源有限公司,用来投资建设450万吨洗煤项目、180万吨焦化项目和20万吨甲醇项目。

2013年12月2日,吉林信托的这个77号信托项目出现了兑付危机,山西联盛能源有限公司没钱了。

而且窟窿不止这10个亿,山西联盛留下的融资窟窿总共182个亿,涉及5家信托和94家其他金融机构。

钱是肯定还不出来了,按当时的行规,吉林信托应该兜底保本,自己吞下这10个亿的损失,还得支付2个亿的利息。

但这已经超过了吉林信托的承受能力,它出不起这个钱。

信托公司是有钱,几千万的损失扛下来还是没问题的,但这可是12个亿啊!

山西联盛早已破产,资不抵债,留下的资产被装入了柳林县晋柳一号投资企业,作为不良资产慢慢处理,可以说是一分钱都没有了。

于是这事就闹到法院了。

投资人在上诉期提供了录音证据,证明了信托方和银行代销方的领导曾明确公开承诺投资人的本金不会受损失,并且在一年内解决他们的问题。

对此证据,法院不予认定。

经历了长达7年的审判,2020年7月24日,法院宣判。

77号信托计划的所有本金和利息,91.18%转为柳林县晋柳一号投资企业的股权,进行债转股,而晋柳公司能支付的现金,只有77号信托计划所有本息的8.82%。

而且这8.82%还没办法一次性给,得分7年偿还。

从2020年开始算,每年还1%,到2027年还清。

至于股权什么的就不要指望了,废纸一张,价值约等于零。

吉林信托规避掉了一切赔偿责任,而中国信托行业首个真正的违约,就此出现。

刚兑,被正式打破了。

2020年11月10日,纸面上坐拥469亿流动现金的永城煤电,宣布自己无法按期兑付一笔只有10亿的超短期融资债券。

此事,被资本市场定义为“恶意逃废债”。

不是没钱,我就是想赖账。

随后,多个债券被恐慌性抛售,国内的债券价格出现了剧烈的波动,直接影响到了金融市场的稳定。

11月21日,金融委开会强调,要严厉处罚各种“逃废债”行为。

23日,永煤与债券持有人达成先兑付一半本金的协议,中国债券市场才平息了恐慌的情绪。

2020年12月,安信信托和湖南高速集团的官司宣判了。

湖南高速集团曾认购了安信信托发起的一个信托计划,金额4个多亿,约定利息6%,除正规合同外,安信信托还写了一份纸质的补充协议,承诺保本。

对于大客户,补一份保本保息的抽屉协议,也是行规之一。

但二审判决湖南高速败诉,自行承担这4个亿的投资亏损,信托公司给出的抽屉协议无效。

而且法院在公告书里说,这是咨询主管部门后给出的判决结果。

可以认为,兜底保本的抽屉协议一律无效,是主管部门的意思,也将是以后的行规。

哪怕金额以亿为单位,哪怕是国企自己买的,也无效。

你买信托,需要承担本金全无的风险。

以上只是我随手举得两个例子而已,其实2020年的1月到8月,中国的大量信托产品密集暴雷,总共发生了200多起违约事件,几乎波及了所有的信托公司,很多公司违约的产品还不止1个。

总违约金额,达到了1100亿元。

2020,土豪死于信托。

没人可以消灭风险

2020年除了信托的刚兑被打破外,其他一切理财的刚兑都被打破了。

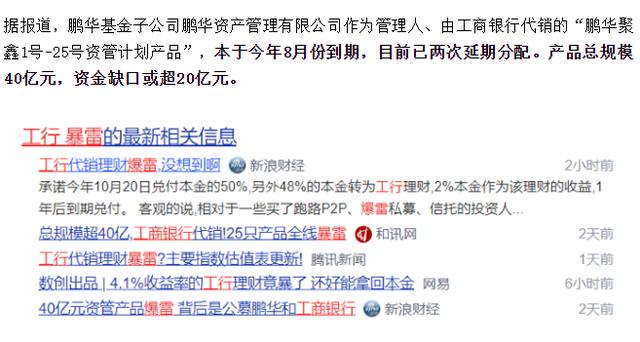

今年2月,工商银行(行情601398,诊股)推出了一个4.1%利率的银行理财,产品总规模40亿。

8月份,理财到期。

你猜怎么着,浓眉大眼的工行理财,利率只有区区4.1%,居然暴雷了。

据说,这笔钱被拿去重仓买海航债了。

还好,没有全军覆没,工行承诺今年10月20日可以返还50%的本金。

至于其他的,明年再说。

而包商银行,很干脆的直接就破产了。

我买个理财,居然要冒着本金丢失的风险,这也太可怕了,凭什么我要承担这个风险。

不想承担投资风险,可以去买存款或者国债啊,年利率2%+

既想要高收益,又不想承担任何风险,这是不可能的。

理财和信托,并没有消灭风险的能力,他们只是转移了风险。

按理说,投资是有赚有亏的,行情好多赚点,行情不好半年一年都不赚钱甚至亏损,那都是非常有可能的事情。

但民众天然厌恶风险,喜欢只涨不跌。

每多一道风险,愿意投资的人群就会少90%。

为了吸引投资者,信托执行了刚兑,把自己包装成了高收益和零风险并存的神话。

永远只赚不亏,且每天都只赚不亏。

这是绝对不可能的。

但信托公司凭借自身强大的资金实力,让这件事变成了可能。

信托公司的每一次兜底,承担的每一次小额亏损,实际上都是在掩盖风险,通过掩饰让风险延后。

时间久了,风险积累到了一定的程度,但亏损大到信托公司承担不起的程度。

以前掩盖的所有风险,就一并爆发,由最后一波人接盘。

而且这种炸雷是突然发生的,不给投资人任何逃脱的机会。

如果一个产品长期零风险,这不是好事,而是代表这个产品离彻底消失已经不远了。

某一天,一觉醒来,这个产品就没了,里面的人全部活埋。

中国官方一直不允许刚兑,但信托公司一直绕开这个限制,成为了事实上的影子银行。

可以吸收存款,可以放贷,但不受银行业的监管条例限制。

曾经,人们认为信托行业是金融创新,不允许刚兑的要求是在扼杀创新。

好的创新不怕监管,但是怕昨天的方式去监管。

不仅仅是马云这么说,以前的信托行业也这么说。

但事实证明,玩刚兑的信托本质上就是一个弱化版的庞氏骗局,和P2P区别有,但不大,大家五十步笑百步而已。

郭树清说:

一旦发现存在高回报的理财产品,要积极提醒,积极举报,让庞氏骗局无所动行。

而郭树清对高回报理财产品的定义,是:

超过6%就要打问号,超过8%就很危险。10%以上就要准备损失全部本金。

欠债还钱,并不是天经地义的。

很多债券,可以跌到面值的30%,10%,甚至归零。

你不理财,财不理你,这早已经是过去式了。

现在这个时代,你理了财,有可能本金全没。

既然买理财有风险,那我为什么还要买理财,买股票买房子不行么?反正都是要承担投资风险的。

当然可以,这也是官方所鼓励的,不然你以为年底这波是为什么涨?

刚兑这玩意就不应该存在,所有的承诺其实也都是废纸一张。

我确实承诺了兜底保本,我也有意愿这么做,但是当损失超过我的赔偿能力时,怎么办?

当整个庞大的金融系统都把风险拖到最后一起爆发,那不就是美国的金融危机么?

大到不能倒,到时候还是要政府来擦屁股。

政府其实没钱,所有的钱还是纳税人出。

今天写这么多,就是想告诉你们一句话。

信托早就不靠谱了,理财也有损失本金的风险,案例一大把,兜底保本的协议别说你有录音,就算有纸质承诺书法院都不认。

所有损失自己承担,不要抱任何幻想,绝对不要认为有人当面承诺你兜底保本,就真的兜底保本了。

既然如此,你还不如投资股市或者房市靠谱,资金不要傻乎乎的放理财,留一点应急就好了。

而且建议分开放,多放几家银行,不要哪天倒霉被一锅端了。

今日头条

图文推荐

精彩文章