2021北上南下呈现哪些新格局?

来源:金融界网站 2021-01-01 09:23:09

投资要点

★注册制改革企业融资规模扩张,资金需求上升

注册制改革企业融资需求提升。2020年企业IPO和再融资全面放开,四季度A股迎来融资高峰期。IPO方面,假设2021年企业IPO数量略有回落,384家企业融资3,232亿元。再融资方面,创业板和科创板审核流程全面提速,引入包括小额快速融资等方式,可参考2014年和2020年再融资平均水平。

★北向展望:看好未来五年万亿体量外资继续流入

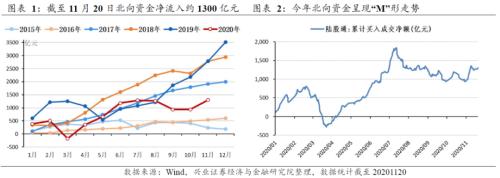

——整体情况:截至11.20日净流入约1300亿,呈现“M”形走势。

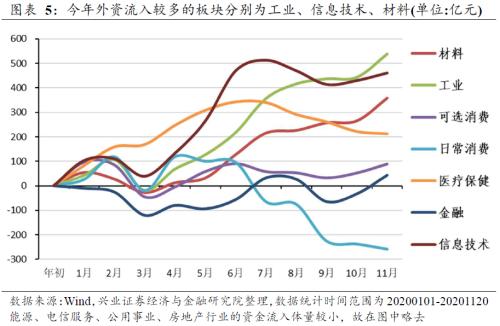

——结构分化:外资拥抱更广义核心资产的“元年”。今年北向资金净流入仅1000亿元的数量级,但出现了明显的结构分化,深股通远超沪股通,中小创板块表现亮眼,传统外资偏好的消费、金融板块表现疲弱,外资流入排名靠前的板块分别为工业、信息技术、材料。各行业的核心资产和优势龙头,尤其是以创业板为代表的新兴成长,未来将成为外资布局重点方向之一。

——未来展望:看好未来五年万亿体量外资继续流入。按照目前的节奏和趋势,考虑到A股未来极具吸引力的投资价值和性价比,保守估计未来五年内有望看到万亿体量的外资继续流入,外资持股占A股流通市值比例有望继续提升3pct左右。中期维度看,中国优质股票资产性价比更高;长期优势包括:①A股体现多市场配置优势;②A股呈现“美股化趋势”,更具配置价值;③目前外资配比不高,仍然具有翻倍空间。

——个股方向:1)“Stable ROE”型核心资产仍是外资青睐的重点方向之一,今年五粮液(行情000858,诊股)中免美的遭百亿卖出,但核心底仓筹码坚定持有,兑现浮盈属正常操作,体量上占主导的配置型资金较为稳定没有大举撤出。2)景气提升的“Increasing ROE”成长性核心资产成为新战场,外资在景气底部入场,ROE上行超过10%时,景气提升得到确认,外资加快流入速度,11月20日恒立液压(行情601100,诊股)成为A股中陆股通持股占比最高的公司。3)产业可比的“Familiar Industry”细分领域龙头值得关注,全球来看存在发展较成熟的产业并且外资具备相关投资经验,对中国产业的理解与判断、A股公司的成长性认知等方面,外资更有前瞻性,A股市场整体认知尚不充分,这类公司属于黑马品种、隐形冠军。

★南向展望:有望继续吸金3000亿,助力公募基金增厚α

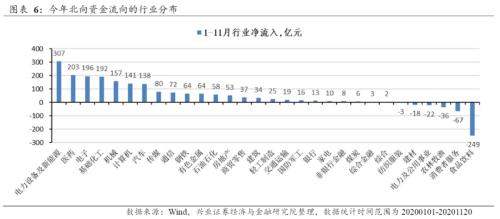

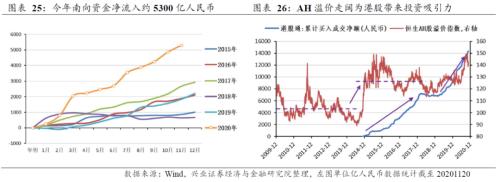

——整体情况:截至11月20日,今年以来南向资金合计净流入约5300亿人民币,创下历史之最,结构上偏好金融、信息技术、可选消费行业。

——配置偏好:抢筹传统金融股,拥抱新经济。净流入最多的10只AH股票,股息率中位数几乎高达7%,而估值相对更低叠加AH溢价,使得港股在大类资产配置中独具优势。另一方面,腾讯控股每天均出现在港股通的前十大活跃成交个股中,中芯国际(行情688981,诊股)、美团、小米、舜宇等的上榜次数也较多,说明资金也十分青睐港股中新经济的代表,尤其是港股中具备稀缺性的核心资产。

——未来展望:明年有望吸引3000亿左右资金南下,助力公募基金增厚α。港股公司盈利与大陆关联紧密,随着我国经济在全球率先复苏,2021年港股基本面景气向上。过去两年港股市值结构已实现科技、医药、新消费为主导的转型,未来随着更多的新经济龙头进入恒指,港股将进入新核心资产驱动新时代。我们预计第二上市公司大概率将在明年纳入港股通,优质中概股资产有望有效提升港股的关注度,2019年以来已有10只中概股在港二次上市,市值相当于目前港股通标的的20%,另有36家中概股初步符合港股上市条件,目前市值约6000亿美元。当前公募基金港股投资规模达到2400亿元,距离上限6300亿元还有较大空间。考虑到:1)未来港股基本面向好、新经济成分提升、估值具备吸引力,2)目前公募基金配置港股的仓位比例不高,3)今年加速抢筹后明年的流入规模或略不及今年,中美科技反垄断或使流入情况低于预期,因此我们认为明年有望吸引3000亿左右资金南下,也将助力内地公募基金增厚α。

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

1. 北向展望:看好未来五年万亿体量外资继续流入

1.1. 整体情况:截至11.20日净流入约1300亿,呈现“M”形走势

截至11月20日,今年以来北向资金合计净流入约1300亿元,呈现“M”形走势。

1) 1.01–2.20,30个交易日净流入约800亿:年初延续科技成长风格,疫情爆发A股开盘后外资抄底A股;

2) 2.21–3.23,22个交易日净流出约1100亿:疫情开始在全球蔓延,海外市场爆发美元流动性危机,全球风险资产均遭抛售,外资快速流出;

3)3.24–7.13,67个交易日净流入约2100亿:我国疫情基本得到控制,复工复产有序推进,经济率先开启复苏,中国资产被全球投资者青睐;

4) 7.14–11.20,85个交易日净流出约540亿:7月上旬市场上涨过急过快,叠加中美关系又起波澜、全球资金阶段性配置性价比更高的欧洲市场、美股下跌引发全球市场调整等因素的共同作用,外资兑现浮盈持续流出;进入11月,受美国大选局势逐渐明朗、新冠疫苗研制进展取得可观成果等因素的利好,外资风险偏好回升,11月以来回流超过360亿元(截至11月20日)。

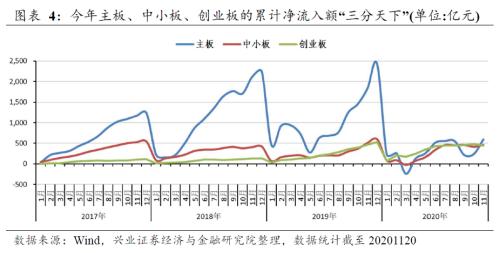

1.2. 结构分化:外资拥抱更广义核心资产的“元年”

今年北向资金净流入仅1000亿元的数量级,远不及2017-2019年平均每年3000亿的体量,但今年出现了明显的结构分化。各行各业的核心资产和优势龙头,尤其是以创业板为代表的新兴成长,未来将成为外资继续布局的重点方向之一。

具体而言,今年外资流向呈现出以下几个特征:

1)深股通远超沪股通,深股通今年累计净流入超过1000亿元,而沪股通的净流入额不足400亿元;

2)中小创板块表现亮眼,2017-2019年,每年主板的净流入额远超中小板和创业板,今年则呈现出“三分天下”的格局;

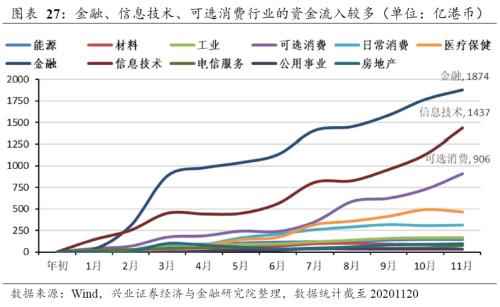

3)传统外资偏好的消费、金融板块今年表现疲弱,金融和可选消费板块净流入额不足100亿元,日常消费甚至被净卖出超过250亿元,而外资流入排名靠前的板块分别为工业、信息技术、材料,分别约550亿、450亿、350亿。

1.3. 未来展望:看好未来五年万亿体量外资继续流入

在2017-2020Q3的近四年间,北向资金净流入近1万亿元,外资持股市值占A股流通市值比例从1.7%升至4.8%(提升3.1个百分点),占A股流通市值(剔除一般法人)的比例从3.3%升至8.7%(提升5.4个百分点),两项指标几乎都翻了两倍。

按照目前外资流入A股的节奏和趋势,加之考虑到A股未来极具吸引力的投资价值和性价比,保守估计未来五年内有望看到万亿体量的外资继续流入,外资持股占A股流通市值比例有望继续提升3个百分点左右。

中期维度来看,中国优质股票资产性价比更高

中期来看,中国优质股票资产性价比更高:中国经济复苏更明确,估值有优势,资本市场的改革创新——这些都有助于提升外资对中国资产的关注度。美联储3月份至今史无前例的“大放水”,使得海外存量资金异常宽松,与此对应,3月反弹以来纳斯达克指数市盈率TTM升至60倍上方,标普500市盈率TTM升至30倍上方,超过互联网泡沫时期的高位水平。在美股偏贵的情况下,资金从美国向欧洲及新兴市场溢出的效应越来越明显。

中期维度内,A股市场的投资性价比主要体现在:

1)面对疫情,中国经济生产活动和社会生活运行率先趋于正常;

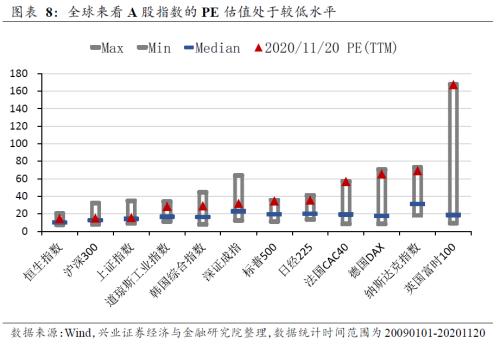

2) A股的优质资产在全球有估值优势,截至11月20日,相较于全球其他指数,A股指数的PE估值处于较低水平;

3) A股正在进行改革创新,包括注册制和退市制度、科创板、中概股回归、新三板精选层、核心指数编制方式优化、再融资和重组减持新政、金融市场对外开放等,优质资产加速注入A股,将提升外资对中国资产的关注度。

长期优势之①,A股体现多市场配置优势

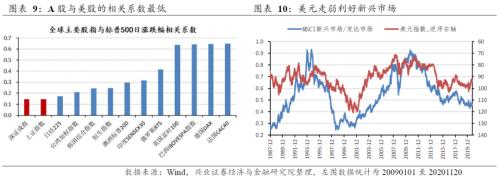

A股资产体现出全球组合多市场配置策略的优势。全球范围内来看,美国股市与欧洲股票市场的相关性较为紧密,而与亚太地区的相关性较低,其中又以A股的相关系数最低。因此作为全球配置的资金,在区域配置的组合里增加A股资产的权重,便有办法在保持收益率不变的情况下降低资产的波动率,从而有效提升投资组合的夏普比例,体现出全球组合多市场配置策略的优势。

美元走弱利好新兴市场,中国最为受益。2020年,新冠疫情在全球蔓延,我国由于制度优势,率先控制住疫情,复工复产稳步推进、经济领先全球有序复苏,而美元指数则从103走弱至92,或结束十年强势开启弱周期,中国将在这一轮全球资金配置新兴市场的过程中最为受益。

长期优势之②,A股呈现“美股化趋势”,更具配置价值

多个因素推动A股“美股化”,波动率下降,结束牛短熊长、进入长牛,从“有利好才涨”逐渐向“有利空才跌”转变,更具配置价值。

1)制度因素:资本市场基础制度体系不断完善。中国如今陆续建成多层次资本市场体系,上市公司超过4000家,总市值超过80万亿元。一系列制度设计使得资本市场基础制度体系不断完善,为A股美股化趋势的确定提供了优良的政策土壤。

2)监管因素:资本市场进入“严监管”时代。多项监管政策出台,2020年3月1日新《证券法》正式施行, A股市场化、法治化进程加快,总体上实现了市场运行健康平稳、融资功能显著发挥、上市公司质量提升、市场秩序明显好转的局面,股市跟风炒作博短期超额收益的难度越来越高。

3)公司因素:企业盈利能力不断提升。我国逐渐步入经济平稳增长和企业盈利能力稳步提升阶段,在产业结构升级调整、高质量发展实体经济等背景下,A股上市公司能够充分享受国家发展红利,持续稳健经营,实现长期良好发展,盈利能力提升情况有望继续。

4)投资者结构:去散户化。在较长一段时间内,投资者结构失衡是我国股市长期震荡的重要原因之一,中小散户的非理性因素助推了股市波动性。近年来,投资者结构逐渐优化,机构投资者发展较快,有利于证券市场持续稳定发展。

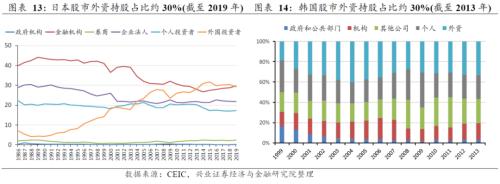

长期优势之③,目前外资配比不高,仍然具有翻倍空间

截至2020Q3,境外投资者持股市值约2.8万亿,占A股流通市值比例达到4.8%,再创历史新高。剔除一般法人来看,境外投资者持股市值占A股流通市值(剔除一般法人)的比例达到8.7%。

以外资持股市值占比这一指标来看,我国股票市场的外资发展程度仍然相对较低,长期来看仍有翻倍空间。我国是世界第二大经济体,GDP规模几乎为第三大经济体日本的3倍,我国GDP占G20国家GDP的20%,A股市场对于国际投资者的配置价值远不仅现在所体现出来的程度。美股市场中外资持股市值占比超过15%,日韩股市中外资持股市值占比超过30%,因此即使按目前9%的外资持股市值占A股流通市值(剔除一般法人)的比例计算,长期来看A股市场中的外资规模仍有翻倍空间。

1.4. 个股方向:从“ISEF”模型视角出发

2019年8月,我们曾发布深度报告《核心资产买卖策略“ISEF”模型》,详细总结外资买卖的个股在盈利、估值、产业等方面的特征,具体而言主要包括:

1)“I”IncreasingROE,ROE提升型:企业ROE出现阶段性提升,尤其是ROE突破10%后,外资迅速流入,典型代表:恒立液压、三一重工(行情600031,诊股)。

2)“S”Stable ROE,ROE稳定型:优质资产的ROE长期稳定且高于20%,外资在底部建仓、长期持有。个股估值过高、A股存在阶段性系统风险、外资面临30%的持股限制时会暂缓流入,考虑兑现部分盈利。典型代表:美的集团(行情000333,诊股)、贵州茅台(行情600519,诊股)、上海机场(行情600009,诊股)。

3)“I&;S”ROE稳定提升型:公司ROE稳定提升,外资持股比例跟随ROE稳定上升。当标的估值过高,或公司ROE出现下滑时,外资会谨慎观望或小幅减仓。典型代表:中国国旅、爱尔眼科(行情300015,诊股)。

4)“E”Event Shock,事件冲击型:公司基本面受到某些事件的短期冲击,对业绩造成实质性影响的,外资持股持续下行,负面冲击逐步理性判断,则会出现回升。典型代表:海康威视(行情002415,诊股)、恒瑞医药(行情600276,诊股)。

5)“F”FamiliarIndustries,产业相似型:除了传统认知的“白马”核心资产,有一些“黑马”核心资产、“隐形冠军”也是外资所偏好的。这类细分龙头主要具备几类特征:1)从投资者信息角度,市场认知尚不充分,属于“黑马”品种。2)从全球视角来看,某些国家存在类似产业、类似公司,而海外机构投资者曾经投资过此类公司。3)从产业生命周期角度来看,对于A股中此类公司估值、成长可预测性、产业判断,让海外机构投资者更有前瞻性,更容易捕捉。典型代表:聚光科技(行情300203,诊股)、华测检测(行情300012,诊股)。

传统的“StableROE”型核心资产仍将持续

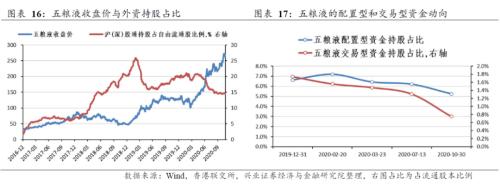

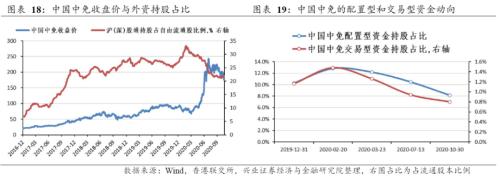

今年以来截至11月20日,中国中免(行情601888,诊股)和美的集团遭外资约百亿卖出,五粮液的净卖出额更是超过185亿元,引起一定程度的市场担忧。但我们研究发现,对于五粮液、中国中免、美的集团这种盈利能力出色、ROE高企的优质资产,外资的确会在股价快速攀升、估值较高的时候,进行一定的波段操作、兑现一部分浮盈,而核心底仓筹码仍然坚定持有,这也正洽和我们“ISEF”模型的结论。

1)五粮液:外资持股占比从20%左右下降至15%,净卖出约186亿,期间股价从100元上涨最高接近280元,目前外资持股占比相当于2018年中水平;

2)中国中免:外资持股占比从33%下降至22%,净卖出约101亿,期间股价从65元附近上涨最高接近250元,目前外资持股占比相当于2018年中水平;

3)美的集团:外资持股占比从26%下降至23%,净卖出约90亿,期间股价从45元附近上涨最高约95元,目前外资持股占比依然处于历史较高水平。

从结构上来看,虽然今年外资流入规模较少,而且7月以来持续流出,但是体量上占主导地位的配置型资金仍然相对较为稳定,即使是遭兑现浮盈卖出较多的这几只个股,也没有出现配置型资金大举撤出的情况。长期来看,ROE高企稳定的“Stable ROE”型核心资产仍是外资青睐的重点方向之一。

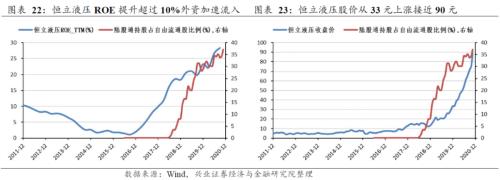

景气提升的“IncreasingROE”成长性核心资产成为新战场

我们曾鲜明指出,外资不只买茅台美的这种消费白马,类似恒立液压这种制造业核心资产,也会受到外资青睐,尤其是其处在ROE提升阶段时。外资往往选择在景气底部入场,ROE上行超过10%时,景气提升得到确认,外资加快流入速度,充分享受公司和行业上行周期的利好。

2020年一季度,由于疫情的冲击,恒立液压ROE(TTM)从23.2%下滑至22.2%,但在随后的二季度和三季度,工程机械行业持续高景气,恒立液压的ROE(TTM)强势回升创新高,分别达到26.7%和28.3%,这也坚定了外资对恒立液压的持有。恒立液压的陆股通持股占自由流通股本比例从2019年底不到30%,至2020年11月20日超过37%,成为A股中陆股通持股占比最高的公司。与此同时,恒立液压股价从33元上涨接近90元,彰显行业龙头核心资产的本色。

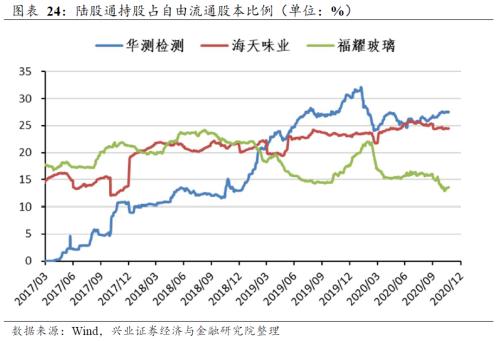

产业可比的“FamiliarIndustry”细分领域龙头值得关注

在2019年8月发布的深度报告《核心资产买卖策略“ISEF”模型》中,我们前瞻性地提出,产业可比的“FamiliarIndustry”细分领域龙头值得关注。全球来看存在发展较为成熟的产业,并且外资曾投资过这一产业的龙头,中国的相关产业中也具备类似的、质地优良的公司。对中国这一产业的理解与判断、A股公司的成长性认知等方面,外资的投资经验更加丰富,更有前瞻性,更容易把握投资机会。而从A股的角度来看,市场整体上的认知尚不充分,这类公司属于黑马品种、隐形冠军。典型案例如:(1)检测认证行业——华测检测 vs 瑞士SGS;(2)调味品行业:海天味业(行情603288,诊股) vs 日本龟甲万;(3)汽车玻璃行业——福耀玻璃(行情600660,诊股) vs 美国PPG、日本旭硝子。

2. 南向展望:有望继续吸金3000亿,助力公募基金增厚α

2.1. 整体情况:截至11.20日净流入约5300亿人民币的超级大年

截至11月20日,今年以来南向资金合计净流入约5300亿人民币,创下历史之最。长周期来看,2015-2017年南向资金流入较快,一方面由于港股通开通初期的配置需求,另一方面由于彼时AH股溢价上台阶带来的港股投资吸引力。2019年以来,AH股溢价继续走阔,叠加港股低估值洼地的特征进一步凸显,资金南下速率又一次加快。今年以来截至11月20日,南下资金超过5300亿人民币,结构上偏好金融、信息技术、可选消费行业。

2.2. 配置偏好:抢筹传统金融股,拥抱新经济

抢筹传统金融股,高股息、高性价比标的

不仅仅是金融板块整体的净流入额领先,从港股通中的全部AH股来看,净流入前五名全部都来自金融板块。我们将港股通中的全部AH股,按净流入额从高到低排列取前30名并分为三组,统计后对比第一组与二三两组发现,净流入最多的10只AH股票,股息率中位数几乎高达7%,而估值相对更低,PB中位数仅0.6倍、PE中位数仅6倍,叠加AH溢价(AH溢价率中位数约为40%),使得港股不仅受到保险等资金的青睐,而且即使对于混合型基金来说,在大类资产配置中高股息、低估值、高性价比的港股资产也独具优势。

拥抱新经济、稀缺性核心资产

今年起截至11月20日,港股通共198个交易日,腾讯控股每天均出现在沪市港股通和深市港股通的前十大活跃成交个股中。此外中芯国际、美团、小米集团、舜宇光学科技、微创医疗、中兴通讯(行情000063,诊股)的上榜次数也较多。说明资金在抢筹高股息、高性价比的金融股的同时,另一方面也十分青睐港股中新经济的代表,尤其是港股中具备稀缺性的核心资产。

2.3. 未来展望:明年有望继续吸引3000亿左右资金南下

港股2021基本面景气向上,迎来新核心资产驱动新时代

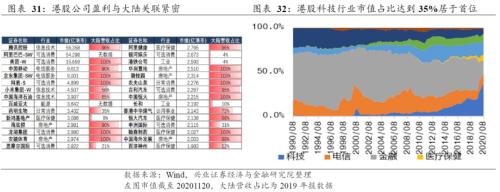

港股公司盈利与大陆关联紧密,2021基本面景气向上。剔除金融业、博彩业的个股后,目前港股市值前30的公司,整体来看2019年营收的近85%来自大陆地区,这还是在没有计算阿里和百威的基础上得来的。随着我国经济在全球率先复苏,2021年港股基本面也将迎来景气向上。

过去两年,港股整体市值结构已经发生质变,当前已实现科技、医药、新消费为主导的转型。未来随着更多的新经济龙头进入恒指,港股将进入新核心资产驱动新时代。科技行业市值占比由2019年1季度末18.6%上升至2020年2季度35%,居于首位;可选消费15%,必需消费和医疗保健均约为7%;而金融占比从2019年1季度末37.1%降至2020年2季度末16.6%,8月14日已经下降至15.1%。在美国政治过分阻碍中概股发展的背景下,港交所大胆创新,对中概股企业抛出橄榄枝。除了美团、阿里、小米、京东、网易等,港股还将陆续迎来蚂蚁金服、字节跳动、滴滴出行等中国互联网行业的龙头公司。中概股的持续回归和独角兽企业的上市,港股将加快以科技类企业为代表的新核心资产为主导的改革步伐。

金融开放的红利继续深化,优质中概股加速回归,有效提升港股市场关注度。2019年以来已有10只中概股在港二次上市,目前其港股市值合计约6万亿人民币,市值规模相当于目前港股通标的的20%。今年11月25日,香港特区行政长官林郑月娥表示同意将香港上市未有盈利的生物科技公司在符合特定条件下纳入港股通范围,我们预计第二上市公司也大概率将在明年实现纳入。除此之外,目前所有中概股市值约2.3万亿美元,已经在港股二次上市的这10家市值合计约1万亿美元,经过梳理另有36家中概股初步符合在港股的上市条件,这些潜在回港标的目前市值约6000亿美元。目前港股通持股市值约1.6万亿人民币,阿里、京东、网易,以及潜在的拼多多、蔚来等优质资产,有望有效提升港股的关注度。

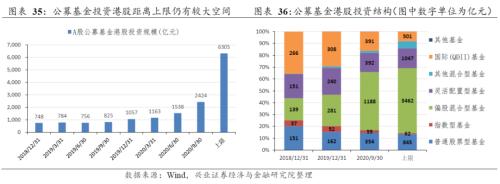

目前公募配置港股仓位比例不高,助力公募基金增厚α

回顾历史来看,2015-2019年,每年南向净流入规模分别为2100、2900、700、2200亿人民币。而今年前三季度,内地公募基金的港股投资规模增加了1500亿元,粗略估测今年南向资金中来自公募基金的部分大约占3成左右,剩余7成则由保险资金、私募基金以及散户贡献。目前公募基金的港股投资规模达到2400亿元附近,距离目前港股投资规模上限的6300亿元还有较大空间。因此考虑到:1)未来港股基本面向好、新经济成分提升、估值具备吸引力,2)目前公募基金配置港股的仓位比例不高,3)但今年加速抢筹后明年的流入规模或略不及今年,以及中美科技反垄断或使得流入情况低于预期,因此我们认为明年有望继续吸引3000亿左右资金南下,也将助力内地市场的公募基金增厚α收益。

风险提示

本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”

猜你喜欢

今日头条

图文推荐