阿迪达斯CEO将提前下课!在大中华区连续5个季度营收负增长,机构看好国潮崛起

来源:金融界 2022-08-23 15:22:45

金融界8月23日消息 据时尚商业快讯,阿迪达斯周一发布声明宣布,经过协商后,首席执行官卡斯珀·罗斯特德(Kasper Rorsted)将于明年离职,任期较原定的2026年7月31日提前结束。根据声明,Ksper Rosted会在集团寻找继任者期间继续留任,以确保顺利过渡,交接将在2023年初进行。阿迪达斯在2020年将他的合同延长至2026年7月31日。

监事会主席托马斯·拉贝(Thomas Rabe)在一份声明中表示:“在经历了以 COVID-19 大流行和地缘政治紧张局势的经济后果为标志的充满挑战的三年之后,现在是启动CEO过渡并为重启铺平道路的正确时机。”

有业内人士指出,Kasper Rorsted的离职将为阿迪达斯本已不明朗的前景再度蒙上一道阴影。截至周一收盘,阿迪达斯股价大跌近5%至158.28欧元,市值约为302亿欧元,较前一日蒸发7亿欧元约合47亿元人民币。

阿迪达斯在大中华区连续5个季度营收负增长

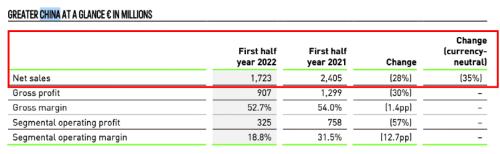

8月4日,阿迪达斯公布了2022年第二季度财报。数据显示,该公司二季度净销售额为55.96亿欧元,较上年同期的50.77亿欧元同比上涨10.2%。公司经营利润为3.92亿欧元,较上年同期的5.43亿欧元下降27.9%。由于供应链成本的显著增加,公司毛利率下降1.5个百分点至50.3%,2021年同期为51.8%。在大中华区已连续5个季度营收负增长。

Kasper Rorsted表示,在大中华区的收入大跌,除了受到新冠疫情的影响,阿迪达斯自身也“犯了错误”,“阿迪达斯对中国消费者的了解不够深入,从而为中国市场的竞争对手留下了空间”。

另据路透社援引知情人士透露,Kasper Rorsted在指导阿迪达斯度过疫情危机后感到筋疲力尽,当地时间8月9日,Kasper Rorsted接受德国《商报》(Handelsblatt)专访时认为,阿迪达斯大中华区收入大跌35%,主要受到了新冠疫情的影响,而阿迪达斯自身也“犯了错误”。但他相信,中国市场会归来,并且有很大增长空间。

再看今年第一季度,阿迪达斯在大中华区的业绩同样不尽如人意。5月6日,该公司公布2022年第一季度业绩。财报显示,今年第一季度,阿迪达斯营收达53.02亿欧元,不考虑汇率因素,较上年同期下滑3%。由于供应链成本的显著增加,毛利率下降1.9个百分点至49.9%。而阿迪达斯在大中华区的收入下降了34.6%,亚太地区收入也下滑15.7%。

此外,据媒体报道,阿迪达斯目前在中国二三线城市门店缩减,幸存门店的客人也寥寥无几。天眼查App显示,阿迪达斯在国内的主体公司为阿迪达斯(中国)有限公司,其成立于2005年8月,注册资本1.1亿人民币,由阿迪达斯 INTERNATIONAL B V全资持股。该公司共对外投资1家企业,为阿迪达斯体育用品(上海)有限公司,该体育用品公司在全国各地共有107家分支机构,其中105家为存续状态。

机构看好国潮崛起

相比较来看,国产运动服饰品牌业绩更稳定。

据安踏体育2022年上半年最新营运表现,该公司2022年上半年安踏品牌产品零售金额同比录得中单位数正增长;FILA品牌产品零售金额同比录得低单位数负增长;所有其它品牌产品零售金额同比录得30-35%的正增长。

与阿迪达斯相比,安踏体育旗下仅FILA品牌产品出现负增长,其余品牌仍保持正增长。

对此,安踏体育表示,由于国内疫情反弹,本集团遵循各地政府的指引和要求,于特定区域暂停营运若干实体店铺(线下渠道)。因此,本集团的线下零售业务受客流量显著下跌及消费意欲减弱带来的双重不利影响。暂停营运之实体店铺集中于高线城市和购物中心,在本集团的品牌矩阵中,于高线城市布局较多的高端品牌业务因而受到疫情影响较大。

另外,李宁尚未公布2022年第二季度相关业绩,但从其第一季度业绩看,截至2022年3月31日止第一季度,李宁整个平台的同店销售按年录得20%-30%低段增长。就渠道而言,零售(直接经营)渠道录得20%-30%中段增长及批发(特许经销商)渠道录得10%-20%低 段增长,电子商务虚拟店铺业务按年增长为30%-40%中段增长。

光大证券(行情601788,诊股))研报显示,尽管二季度各品牌销售受到疫情影响,但国内运动龙头表现好于国际龙头,例如,安踏品牌、特步品牌二季度流水分别同比录得中单位数下滑、中双位数增长,增速表现均好于同期的阿迪达斯、VF集团,未来我们继续看好国潮崛起趋势延续。

该机构认为,从结构来看,预计运动服饰方向景气度仍然较高、表现预计继续领先总体行业,同时国产替代趋势仍在进行,期待本土龙头企业继续与国际品牌形成良性竞争。

国信证券(行情002736,诊股)研报认为,7月以来阿迪达斯大中华区客流势头转弱,预期下半年下滑双位数,本土品牌增长势头反差仍较明显,继续看好本土品牌份额提升。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐