“打折买牛股 不涨也赚钱”?70后基民买了120万 巨亏26%!状告基金销售公司

来源:中国基金报 2022-08-05 14:22:46

“70”投资者李某某花费120万元认购某公募旗下一款专户理财产品,然而到期后亏损31万元,这位投资者遂以基金销售公司未尽到适当性义务、向不特定人员宣传私募基金、夸大宣传等为由将其诉至法院。

一审判决法院认为李某某所称基金销售公司在其购买理财产品中存在的不当行为的主张,证据不足,与事实不符,不予采信,驳回李某某的全部诉讼请求。李某某不服,遂上诉。

日前,该财产损害赔偿纠纷二审终审判决结果出炉,李某某的上诉请求被驳回,维持一审判决。

究竟发生了什么?二审阶段原告有何主张、提供了哪些新证据?为何法院不予采纳?我们结合8月4日公开的终审判决书一起来看看。

120万认购基金专户理财

亏损31万

这是一起由认购基金专户理财引发的纠纷,事情源头可追溯至2016年。

原告李某某在诉讼中称,2016年5月份,第三方基金销售机构北京钱景基金销售有限公司理财师向其推荐一款低风险高收益理财产品,并让她关注钱景财务公众号里的宣传资料。李某某在钱景财富公众号看到该产品的宣传,宣传中使用近乎无风险,保底,打折买牛股不涨也赚钱等宣传,投向标的列举了4个优质股票。

她表示,咨询理财师后,得知这是一款低风险高收益产品,就按照对方要求在开发区家中通过网银打款120万元到基金公司账户。

李某某的诉讼请求及提出的理由

经北京市海淀区人民法院审理查明,2016年6月1日,资产委托人李某某与资产管理人某基金公司、资产托管人中国工商银行(行情601398,诊股)上海分行签订了一份“财智定增9号资产管理计划资产管理合同”,约定李某某认购该产品的金额为120万元,并载明该资产管理计划为混合型产品,属于高风险、高收益投资品种。同日,她向基金公司汇款120万元并注明“李某某认购财智定增9号”。

据了解,李某某认购的资产管理计划为基金公司旗下一款定增产品,即该基金专户资产管理计划把投资者的资金通过项目募集的方式申购定向增发的股票。

然而,从结果来看,李某某并没有通过这笔投资赚到钱。据她介绍,18个月期限到了,联系钱景公司理财师要求兑付得知产品逾期并亏损,至2019年3月清算结束,申请人共损失本金313920元。

她多次联系钱景公司退赔无果,得知资金根本没有用于参与宣传资料中任何一支股票的定增。估算下来,李某某投资120万,损失本金31.39万,这笔投资相当于亏损了26.16%。

后经法院询问,李某某确认其在本案中主张的损失为本案所涉产品清算后其亏损的数额。诉讼中,李某某称其要求钱景公司赔偿损失的主要原因是钱景公司未尽到适当性义务、向不特定人员宣传私募基金、夸大宣传、未充分了解其财产状况和风险偏好等。

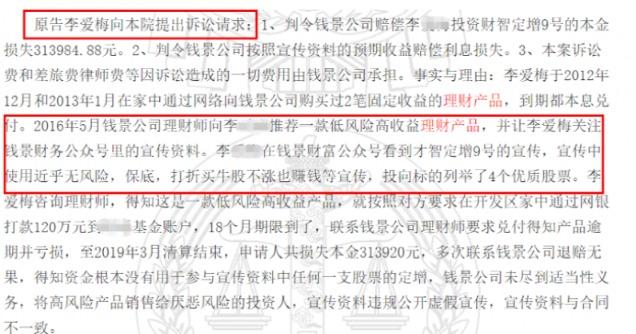

原告李某某向法院提出三项诉讼请求。其一,判令钱景公司赔偿李某某投资财智定增9号的本金损失313984.88元。其二,判令钱景公司按照宣传资料的预期收益赔偿利息损失。其三,本案诉讼费和差旅费律师费等因诉讼造成的一切费用由钱景公司承担。

不过对于李某某的诉讼请求,作为被告的钱景公司表示不予认可,其核心观点是,作为第三方销售机构,公司并未违反销售适当性义务。

一审判决结果:

法院驳回原告全部诉讼请求

根据法院一审判决,驳回李某某的全部诉讼请求。案件受理费6008元,李某某已预交,由其自行负担。

判决书显示,本案中,李某某称其要求钱景公司赔偿损失的主要原因是钱景公司未尽到适当性义务、向不特定人员宣传私募基金、夸大宣传、未充分了解其财产状况和风险偏好等。对此,法院具体分析如下。

首先,关于李某某所称钱景公司未尽适当性义务一节,法院认为,她在其签署的《资产管理计划交易类业务申请表》和《个人投资者风险属性评估问卷》中,均有产品风险等级超出其风险承受能力时仍然购买该产品的意思表示,尤其是在《个人投资者风险属性评估问卷》中“如果您所购买产品的风险等级超出您的评测结果,您是否同意继续购买”处,李某某在可以选择“否”的情况下选择了“是”。

在此情况下,无论其购买的产品是否超出其风险评估结果,钱景公司均不存在违反适当性义务的情形,故李某某称钱景公司未履行适当性义务的主张缺乏事实和法律依据。

诉讼中,李某某称基金合同及评估问卷中其本人签名是自己签的,但其他内容不是本人填写。李某某就其上述陈述未向本院提交有效证据。钱景公司还向本院提交了李某某手持身份证和基金合同并口述合同相关内容的视频,用以证明李某某明知合同内容及合同内的风险提示。李某某称视频中是其本人,但其不确定该视频是否存在剪辑。经本院询问,李某某称其对前述视频是否存在剪辑不申请司法鉴定。

其次,关于李某某称钱景公司向不特定对象宣传私募基金一节,本院认为,诉讼中,李某某确认其在购买本案理财产品之前,曾通过钱景公司多次购买大额理财产品,且与钱景公司工作人员保持联系,钱景公司亦确认李某某系其老客户。在此情况下,李某某对钱景公司来说,并不属于不特定对象。

再次,关于李某某称钱景公司存在夸大宣传等不当宣传行为一节,法院认为,李某某就其该部分主张,并未向本院提交有效证据,其对钱景公司提交的推介材料中既往业绩描述理解为夸大宣传、保底承诺系其个人误解,故李某某该部分主张证据不足。

最后,关于李某某称钱景公司未了解其财产状况及风险偏好,未告知风险一节,本院认为,李某某在购买本案涉诉理财产品时,填写了《个人投资者风险属性评估问卷》,该问卷中主要内容即为风险偏好和财产状况内容,李某某称前景公司未了解其财产状况及风险偏好的主张,明显与事实不符;同时,李某某前述的基金合同中包含了产品的风险告知内容,李某某亦在该合同上签字确认并录像,故李某某称钱景公司未告知其产品风险状况的主张亦与事实不符。

法院判决表示,综合以上分析,李某某所称钱景公司在其购买理财产品中存在的不当行为的主张,证据不足,与事实不符,本院不予采信。在此情况下,李某某要求钱景公司赔偿其理财产品的损失及其他损失的诉讼请求,缺乏事实和法律依据,本院不予支持。

原告提起上诉

称自己并非合格投资者

对于一审判决结果,李某某不服,并向北京市第一中级人民法院提起上诉。李某某的上诉请求为,撒销一审判决,发回重审或依法改判支持自己的一审诉讼请求。

事实和理由方面,李某某主要列举四点。其一,一审认定事实有误。她表示,前景公司未尽到适当性义务,将私募产品推荐、销售给了并非合格投资者的自己。钱景公司违反法律规定,公开募集了本私募产品,此事实有北京证监局【2021】200号文件证实。

她称自己是依据公众号中财智定增9号的宣传以及其公司理财师随后发来的电子版推介材料,里面使用了近乎无风险,打折买牛股,不涨也赚钱等宣传,决定购买,并在6月1日打款,有公众号截图(目前已被发布者删除)等证实。

打款后,李某某收到了郝某邮寄的合同,按照要求在打的地方签字,调查问卷被要求不要勾选。李某某提供给法院的合同签署日期为6月9日,基金开户确认书为6月13日。前景提供的合同上的6月1日非本人填写,也未打钩,调查问卷也不是本人填写。即使这份并非本人填写的问卷,结果也是稳健型,而合同提示该产品为高风险产品。

李某某诉称,在得知产品到期不能兑付后,她多次与钱景公司交涉,要求赔偿,前景公司否认销售该产品,李某某投诉到证监会,2020年7月16日北京证监局证实前景公司向李某某销售了产品并负有适当性义务。随后2020年7月26日,李某某向当地法院起诉钱景公司进行赔偿,该公司在管辖权异议中仍否认销售了涉案产品,一本法院认定在诉讼中,李某某向证监局反映,与事实不符,

其二,李某某上诉称,一审法院证据采信错误。李某某提供的公众号截图为钱景公司未删除时实时保存在手机中并通过邮箱向证监局发送,通过转发向律师进行了咨询,证监局已据此对其作出处罚,一审法院仍不予采信。

她还表示,与销售人员的聊天记录在钱景公司认可其为该公司理财师并向李某某推荐了涉案产品,当庭展示了微信聊天记录、推介材料以及公司没有要求适当性义务的聊天记录,一审法院均不予采信。

其三,李某某称,一审法院适用法律错误。关于适当性义务案件的审理,应举证倒置和过错推定。一审法院认为对销售公司未尽适当性义务,李某某未提供证据证明,是适用法律不当。

此外,她还诉称,一审法院审判程序错误。包括她作为医务人员,防疫工作繁重,在二审开庭前请求网上开庭,却得不到允许;不允许证人出庭作证等。

对此,钱景公司辩称,同意一审判决。

提交的证据不属于新证据

二审终审维持原判

二审中,李某某据交了证据,法院依法组织双方当事人进行了证据交换及质作、证。

李某某提交如下证据。证据一,证人作词,证明购买财富定增9号的过程;证据二,与理财师的微信聊天记录,推荐材料,证明是钱景公司的工作人员推荐给其的财富定增9号;证据三,张某的个人提资者风险属性评估问卷,问卷的打勾方式与其的打勾方式是一致的,不是其自己选择的,是由他人代填写的。

证据四,与王某刚的微信聊天记录,证明张某的购买过程与其购买过程相似,都是先打款,再寄合同,给了合同之后再做的录音录像,合同日期是倒签的,在打勾的地方填写,其他的都不用填,王利刚存在夸大基金收益,督促尽快购买,6月1日封帐。

钱景公司对李某某提交的证据发表如下质证意见:证据一真实性不认可,且与本案无关;证据二真实性不认可,且日期是2019年,产品是2016年认购的;证据三真实性不认可,与本案无关;证据四真实性不认可,与某某无关,也与本案无关。

判决书中写道,法院经审查认为,李某某提交的证据不属于民事诉讼法意义上当事人在二审阶段提交的新证据,且均不影响本案的处理结果,故本院对李某某提交的证据均不予采纳。

法院表示,本院经审理查明的事实与一审法院查明的事实一致。法院认为,当事人对自己提出的主张,有责任提供证据,没有证据或者证据不足以证明当事人的事实主张的,由负有举证责任的当事人承担不利后果。

本案中,证监会北京局的文件内容不能体现与本案及李某某针对本案双方纠纷进行举报的关联,亦不能证明该局认定钱景公司向不特定对象宣传推介财智定增9号。

李某某在钱景公司连续多年多次购买大额金融产品,其本人并非没有投资理财经验,应熟知购买产品的方式、流程,其在签署《资产管理计划交易类业务申请表》和《个人投资者风险属性评估问卷》中,均有产品风险等级超出其风险承受能力时仍然购买该产品的意思表示,在“如果您所购买产品的风险等级超出您的评测结果,您是否同意继续购买”的提问中选择“是”,亦有李某某手持身份证和基金合同并口述合同相关内容的视频。

故一审法院结合在案其他证据认定钱景公司已尽适当性义务,向李某某推介产品并非向不特定对象推介私募基金,已尽到提示告知及了解产品的义务等并无不当,二审法院予以确认,

对李某某所提的上诉理由,二审法院均不予采纳。综上所述,李某某的上诉理由不能成立,其上诉请求应予驳回。一审判决认定事实清楚,处理结果并无不当,应予维持,

二审判决如下:驳回上诉,维持原判。二审案件受理费6009元,由李某某负担。本判决为终审判决。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐