理财巨亏超百万,投资者状告银行!获赔10%,原因竟是…

来源:中国基金报 2022-07-26 17:24:02

后资管新规时代,“买者自负”还需“卖者尽责”。

日前,中国裁判文书网公布的一起二审民事判决书显示,投资者王先生出资1500万元购买了交通银行(行情601328,诊股)某支行代销的“XX乐享15号”理财产品,中低风险的R2产品最终产生114.57万元的投资亏损。为此,王先生与该支行对簿公堂,以未尽审慎告知义务为由要求银行承担责任。

在二审中,由于银行方面未能提供相应“双录”的证据,不能证明其已完全尽到相关风险告知义务;同时考虑到投资发生亏损的直接原因是金融市场的正常变化和波动所致,并非银行代理行为所导致,二审法院最终判令银行承担10%的赔偿责任。

来看详情——

公募专户R2产品亏超7%

首先来看,涉案的是一款怎样的金融产品?

根据一审法院认定,2020年8月,当事人王先生在交行岳阳巴陵路支行办理了1500万元元的基金申购业务和90万元的“天添息步步盈”存款业务。其中基金申购业务为“XX乐享15号”理财产品,交行上海分公司为资产托管人。

依据《XX乐享15号集合资产管理计划资产管理合同》的“产品风险等级”约定:该资产管理计划属于中低风险收益特征的投资产品,风险等级为【R2】,适合【C2】以上风险等级的投资者。

记者获取的一份产品信息显示,“XX乐享15号”为公募专户产品,成立于2020年8月,风险评级为R2-中低风险,投资策略为“债券策略-债券复合”。也即,该产品是一款风险较低的基金专户理财产品。

再来介绍当事人王先生,从在交通银行的过往投资经验来看,王先生算得上是一名颇为保守的投资者。

据调查,王先生自2014年4月开始,首次通过交通银行网上银行申购理财产品,2014年至2021年间共计购买理财产品37次。其中2017年12月至2021年5月,王先生共计通过交通银行的“自助通”、“手机银行”、“智易通”等渠道购买风险等级【R1】的理财产品11次、购买风险等级【R2】的理财产品1次、购买风险等级【R3】的理财产品3次。

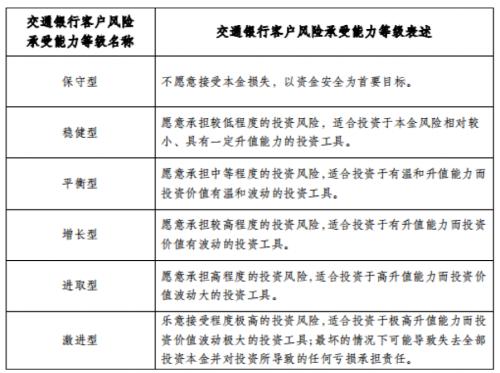

不过,在交通银行的风险等级测评中,王先生屡次评估结果均为“进取型”,即:愿意承担高程度的投资风险,适合投资于高升值能力而投资价值波动大的投资产品。

于2020年8月完成基金申购后,由于产品出现亏损,在2021年8月的开放期,王先生即通过手机银行赎回。1500万元的投资,最终赎回资金为1385.43万元,亏损金额为114.57万元,亏损比例达7.64%。

银行:理财有风险 应自行承担

“理财有风险,投资需谨慎”,对于实际造成的投资损失和预期收益,王先生并未向基金管理人要求赔偿,而是将矛头指向代销银行。

在一审中,王先生起诉称,要求判令交行岳阳巴陵路支行赔偿因未尽审慎告知等法定义务,以欺诈、诱导等不正当手段导致的财产损失114.57万元,以及赔偿因其过错行为延误正常稳健理财所产生的实际损失72.62万元(以1500万元为基数,以投资承诺利率4.7%为标准),并要求由银行方承担诉讼费用。

对此,交行岳阳巴陵路支行表示,王先生的三次风险等级评估结果均为C5进取型,本案产品的风险等级为R2适合C2以上等级的投资者。王先生通过手机银行购买产品应自行输入密码,且被银行提交了经公证的流程,尽到了充分的告知义务。

此外,银行方面表示,王先生多次购买理财产品,有过多次购买类似风险等级产品的行为,具有长期金融理财经验。理财产品具有一定风险,应对损失自行负责。

根据一审法院查明:交行岳阳巴陵路支行在2020年4月30日对王先生进行了风险评估,评估结果为进取型(即【C5】)。“XX乐享15号”理财产品的风险等级为【R2】,适合【C2】以上风险等级的投资者。

并且,客户无论是通过柜面办理理财业务还是通过手机银行办理理财业务,均会同步至手机银行中可进行查阅。客户登录交通银行手机银行APP需要登录密码及人脸识别。在手机银行进行风险能力承受测试后点击提交即出现评估结果,风险评估结果低于产品风险等级时无法进行交易,客户可以查看已登记的风险评估结果。

对此,一审法院认为,交行岳阳巴陵路支行已举证证明其建立了金融产品风险评估管理制度、对金融消费者进行了风险测试,履行了对王先生进行风险评估和分类、对案涉基金产品风险评估并分类、确保投资者与产品相匹配等适当性义务。一审判决驳回王先生的诉讼请求。

二审改判:银行承担10%责任

对于一审判决中的银行无责,王先生表示并不接受,并提起上诉。

王先生表示,自己并非属于长期高风险金融理财经验的投资者。案涉“XX乐享15号”系银行代销产品,属于权益类产品,不保障本金,自己从未有对此类高风险理财产品的投资经验,对资管计划类产品毫无了解。银行在推荐产品时未考量他的实际状况和承受能力,也未履行重要风险提示和告知义务。

二审法院指出,告知说明义务的履行是金融消费者能够真正了解各类高风险等级金融产品或者高风险等级投资活动的投资风险和收益的关键,法院应当根据产品、投资活动的风险和金融消费者的实际情况,综合理性人能够理解的客观标准和金融消费者能够理解的主观标准来确定卖方机构是否已经履行了告知说明义务。

卖方机构简单地以金融消费者手写了诸如“本人明确知悉可能存在本金损失风险”等内容主张其已经履行了告知说明义务,不能提供其他相关证据的,法院对其抗辩理由不予支持。

根据查明事实,王先生先后购买90万元和1500万元两笔理财产品,其中购买90万元理财产品的银行回单显示交易地点为“手机银行”,交易渠道为“手机银行”。购买1500万元理财产品的银行回单显示交易地点为“业务处理中心”,交易渠道为“柜面”。

法院指出,两笔理财产品系先后购买,两笔理财产品显示的交易地点和渠道明显不一致,其中1500万元购买的“XX乐享15号”理财产品显示交易地点为业务处理中心,交易渠道为柜面,交行岳阳巴陵路支行称上述两笔业务均系王先生自行在手机银行上购买显然不符常理,且银行亦无法作出合理解释为何两笔理财产品显示不一致。

故可认定,王先生所购买的1500万元理财产品应系在交行岳阳巴陵路支行的柜面办理,即在银行机构的营业场所办理。但交行岳阳巴陵路支行无法提交相关“双录”资料,不能证明其已完全尽到相关风险告知义务。

对于损失数额的责任划分上,二审法院酌情认定交行岳阳巴陵路支行需承担10%的赔偿责任,及赔偿损失11.46万元。理由是王先生此前有过多次投资理财经验,应当知晓购买相关理财产品行为之效力及相关市场投资风险。

并且,投资发生亏损的直接原因是金融市场的正常变化和波动所致,并非交行岳阳巴陵路支行的代理行为导致,故仍由王先生对自己的投资损失承担主要责任。

值得一提的是,二审法院在判决中还进行了说理:适当性义务的履行既是“卖者尽责”的主要内容,也是“买者自负”的前提和基础。契约自由、平等保护、诚实信用等均是人民法院进行民商事案件审判的重要基本原则。

法院强调,本案裁判并非要求金融机构销售金融产品或代理相关业务过程中忽视投资主体的自由处分之权利,而是希望在市场经济快速发展过程中,金融机构作为更有能力提示金融消费者防范相应风险的主体,能够更加完善相关机制举措;同时,金融消费者亦更具风险意识,双方共同促进金融秩序的良好发展和社会经济法治的进步。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐