申万宏源宏观点评美联储历史性加息75bp:耐心耗尽,孤注一掷

来源:金融界 2022-06-16 10:25:01

当地时间6月15日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,其中最大变化为:1)加息75BP至1.25%-1.75%,并明确表示下一次会议将考虑加息50BP或75BP。2)点阵图显示2022年末将加息至3.25%-3.50%,即全年加息325BP,而2023年预计将至3.50-3.75%,并于2024年降息回3.25-3.50%。3)大幅上调总体通胀预测,并全面下调经济预测。

美联储历史性加息75bp:耐心耗尽,孤注一掷。经济预测、声明内容显示美联储对能源价格高企深感无力,对美国和全球供给恢复的耐心已经耗尽。大幅上修整体通胀预期、大幅下修经济增长预期并上修失业率预测,隐含的劳动参与率预测也是重新回落的。

经济增长前景既然已经非常暗淡,美联储就已经做好准备,为遏制四十年最高的通胀,不惜承担经济衰退的风险。生产端恢复的困难是多方面的,能源价格高企、逆全球化的贸易政策导向、中国工业生产的不确定性提升,美联储认为即使不进行坚定加息美国经济增速也可能会陷入衰退泥沼,这种情况下不如采取更加强硬的紧缩操作以尽早遏制居民的通胀预期,挽回货币当局的政策可信度,救赎过去两年过度宽松所贻误的战机。最新点阵图预测2022年加息将达325bp,这意味着7月75bp、9月50bp、11月和12月各25bp的概率大幅提升,同时点阵图显示2023年大概率加息一次后2024年再度降息。这种不寻常的迅速转向本身就传达了更加坚定的应对滞胀的决心。这是货币紧缩对通胀预期的宣战。美国经济“软着陆”难度增加,美联储对于加速紧缩之后劳动力市场(经济增长)能否维持强劲已经没有绝对的信心。<?XML:NAMESPACE PREFIX = "O" />

居民通胀预期火热推动加息速度上台阶。在5月FOMC会议之后直至上周之前,市场对于6月加息幅度预期稳定在50BP,但在上周超预期的CPI公布之后,美联储骤然决定加速紧缩。5月核心CPI同比是下滑的,这并未超出预期,恰恰是整体通胀的超预期,使得美联储担忧居民通胀预期自我强化螺旋可能会加深,这才开始对75BP形成预期,鲍威尔在发布会上也表示5月通胀和居民通胀预期是此次临时改变加息幅度的重要原因。

下半年10Y美债利率、美元指数回落趋势更为清晰。经济衰退风险的增强更使得会后美元指数、长端美债利率出现大幅下跌。而后续影响格局更趋明朗:美国消费需求加速降温、房地产市场崩溃风险提升,美国经济衰退风险加大,总体和核心通胀下半年加速回落概率是增加的。这意味着10y美债收益率下半年回落的趋势更加清晰,预计至年底降至2.4%-2.7%区间,美元指数预计回落至96-100区间。全球原油需求进一步遏制,如果俄乌冲突较快结束,原油价格可能难以保持高位坚挺,但美国页岩油增产预计仍然缓慢,需求转换为下半年的核心因素。中国工业生产恢复速度也可能快于前期市场预期,若美国政府近期讨论的对华关税下调生效,那么美联储可能提前考虑结束本轮加息。

下半年海外市场不确定性对我国外溢影响将大幅缓和。中国资本项目开放度有限,企业部门外债借入谨慎,人民币汇率核心驱动因素在于经常账户即工业生产和出口前景,从疫情中快速恢复起来的工业体系可望支撑人民币相对美元下半年重拾升势。预计人民币兑美元年底回升至6.3-6.6区间,国内供需循环的恢复强度、速度和结构值得关注。

以下为正文

当地时间6月15日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,其中最大变化为:

1)加息75BP至1.25%-1.75%,并明确表示下一次会议将考虑加息50BP或75BP。

2)点阵图显示2022年末将加息至3.25%-3.50%,即全年加息325BP,而2023年预计将至3.50-3.75%,并于2024年降息回3.25-3.50%。

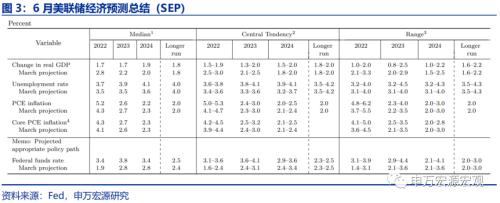

3)大幅上调总体通胀预测,并全面下调经济预测。在6月SEP经济预测中,22Q4实际GDP同比预测从上次的2.8%大幅下修至1.7%,23Q4从2.2%下修至1.7%,24Q4经济预测亦小幅下修;22Q4狭义失业率从3.5%上修至3.7%,23Q4从3.5%大幅上修至3.9%,而24Q4上修至略高于长期失业率水平的4.1%;22Q4整体通胀预测上调幅度(0.9个百分点)大于核心通胀(0.2个百分点)。

一、美联储历史性加息75bp:耐心耗尽,孤注一掷

经济预测、声明内容显示美联储对能源价格高企深感无力,对美国和全球供给恢复的耐心已经耗尽。大幅上修整体通胀预期、大幅下修经济增长预期并上修失业率预测,隐含的劳动参与率预测也是重新回落的。

经济增长前景既然已经非常暗淡,美联储就已经做好准备,为遏制四十年最高的通胀,不惜承担经济衰退的风险。生产端恢复的困难是多方面的,能源价格高企、逆全球化的贸易政策导向、中国工业生产的不确定性提升,美联储认为即使不进行坚定加息美国经济增速也可能会陷入衰退泥沼,这种情况下不如采取更加强硬的紧缩操作以尽早遏制居民的通胀预期,挽回货币当局的政策可信度,救赎过去两年过度宽松所贻误的战机。最新点阵图预测2022年加息将达325bp,这意味着7月75bp、9月50bp、11月和12月各25bp的概率大幅提升,同时点阵图显示2023年大概率加息一次后2024年再度降息。这种不寻常的迅速转向本身就传达了更加坚定的应对滞胀的决心。这是货币紧缩对通胀预期的宣战。

美国经济“软着陆”难度增加。点阵图所显示的2024年降息,及2024年失业率上调至高于长期水平,均显示美联储已经将加息预期打满,几乎向市场直接传达了经济衰退的可能性。而美联储给出的官方解释又再度具备甩锅嫌疑,即将生产端不确定性,以及可能导致的经济衰退归功于俄乌、供应链等外部因素(soft landing…not getting easier),但显然我们无法忽视美联储紧缩对地产市场的额外打击,这和外部因素关系并不大。值得注意的是,在货币政策声明中,美联储删去了“随着货币政策立场的适当收紧,委员会预计通货膨胀将回到2%的目标,劳动力市场将保持强劲”(…the labor market to remain strong)这一句话,无疑显示美联储对于加速紧缩之后劳动力市场(经济增长)能否维持强劲已经没有绝对的信心。

二、居民通胀预期火热推动加息速度上台阶

相比核心通胀已经出现缓慢下行的趋势,美联储更担心整体通胀的超预期,可能使得居民通胀预期更加偏高。在5月FOMC会议之后直至上周之前,市场对于6月加息幅度预期稳定在50BP,但在上周超预期的CPI公布之后(surprised to the upside),美联储骤然决定加速紧缩。5月核心CPI同比是下滑的,这并未超出预期,恰恰是整体通胀的超预期,使得美联储担忧居民通胀预期自我强化螺旋可能会加深(the Fed is very worried about consumers’ expectations for future price increases),这才决定加息75BP,鲍威尔在发布会上也表示5月通胀和居民通胀预期是此次会议临时改变加息幅度的重要原因。

三、下半年10Y美债利率、美元指数回落趋势更为清晰

在此次会议美联储再度强化加息路径,直至2024年需要降息之后,可以说前期由于美联储紧缩加速而推动的美债利率上行已然不可持续,而经济衰退风险的增强更使得会后美元指数、长端美债利率出现大幅下跌。

美国经济衰退风险加大,叠加通胀回落,下半年长端美债利率和美元指数回落趋势更为清晰。在针对6月15日公布的美国零售数据环比收缩的问题上,鲍威尔并不认为居民消费端已经出现回落现象,表示居民消费依旧偏强(hot)。但随着美国薪资增速放缓,后续影响格局更趋明朗:美国消费需求加速降温、房地产市场崩溃风险提升,美国经济衰退风险加大,总体和核心通胀下半年加速回落概率是增加的。这意味着10y美债收益率下半年回落的趋势更加清晰,预计至年底降至2.4%-2.7%区间,美元指数预计回落至96-100区间。全球原油需求进一步遏制,如果俄乌冲突较快结束,原油价格可能难以保持高位坚挺,但美国页岩油增产预计仍然缓慢,需求转换为下半年的核心因素。中国工业生产恢复速度也可能快于前期市场预期,若美国政府近期讨论的对华关税下调生效,那么美联储可能提前考虑结束本轮加息。

四、下半年海外市场不确定性对我国外溢影响将大幅缓和

中国资本项目开放度有限,企业部门外债借入谨慎,人民币汇率核心驱动因素在于经常账户即工业生产和出口前景,从疫情中快速恢复起来的工业体系可望支撑人民币相对美元下半年重拾升势。预计人民币兑美元年底回升至6.3-6.6区间,国内供需循环的恢复强度、速度和结构值得关注。

内容节选自申万宏源(行情000166,诊股)宏观研究报告:

《美联储历史性加息75bp:耐心耗尽,孤注一掷——美联储6月FOMC会议点评》

证券分析师:秦泰 王茂宇

发布日期:2022.06.16

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐