个基研究之旅游ETF(562510):上海线下商业望迎全面复市

来源:ETF总舵主 2022-05-31 10:24:50

内容摘要:

1、旅游ETF跟踪中证旅游主题指数,该指数选取涉及景区、旅行社、酒店等业务的上市公司股票作为成份股,以反映旅游类上市公司整体表现,为市场提供多样化的投资标的。中证旅游主题指数云集旅游行业全产业链龙头标的,大体上遵循大消费的投资逻辑,受益于居民消费意愿的提升以及消费升级;当下板块受疫情影响,未来有望迎底部反转。

2、高层会议再次强调稳增长稳经济,多措并举、力度较强。5月23日,政策层召开会议,强调要增强紧迫感,狠抓落实,努力推动经济回归正常轨道,确保运行在合理区间。工业生产方面,提出扩大留抵退税、扩大延长缓缴社保费、保障货运通畅等三方面措施;直接刺激消费方面,推出阶段性减征乘用车购置税600亿;地产需求再度得到强调;基建投资提出四大新方向。5月25日下午,全国稳住经济大盘电视电话会议召开,此次会议在省、市、县设立分会场,可以看到本轮政策力度较强。从政策出台的内容来看,本轮政策出台更为多维度以及更具针对性,向市场释放了稳增长信号的同时,也释放了更多的行业利好。

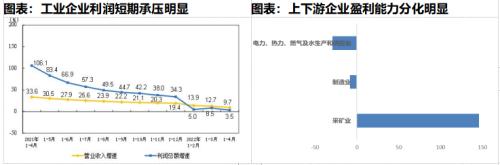

3、工业企业利润短期承压明显,疫情好转、减税纾困下,有望逐步恢复。1-4月份,全国规模以上工业企业利润总额同比增长3.5%,东部地区、东北地区工业企业利润同比分别下降16.7%、8.1%,合计影响工业企业利润增速较1-3月份回落4.2个百分点。主要行业中,汽车制造业受冲击较为明显。目前长三角地区疫情防控形势有所好转,企业复工复产正稳步推进,疫情对工业企业的影响有望逐步减弱。另外随着减税降费、纾困帮扶政策持续发力,工业企业费用负担有所缓解,工业企业效益状况有望逐步恢复。

4、上海线下商业望迎全面复市,推动消费需求回升。上海市计划6月1日后有序恢复商贸企业线下营业,本地生活包括外卖、餐饮、购物中心等在供给侧放开下有望迎来需求即时回升。随着上海本地状况好转,一方面上海及华东业务占比较高的公司有望由此直接受益,另一方面也有望对消费整体景气回升起到推动作用。如酒店业随着上海复工复产逐步恢复,短期疫情影响边际消退,长期趋势靠疫后格局出清带来业绩弹性。同时,免税业也将随着疫情管控缓解、客流恢复,从而得到较快修复。对于旅游业而言,本地游和短途游有望引领行业恢复。

5、国货崛起正当时,有望与免税行业发展形成良性循环。近日,海南省相关部门表示将抓住疫情宝贵窗口期,进一步优化免税店布局规划,提升市场承载能力。加快引进高端畅销商品和国内生产的优质商品、国潮品牌,提升商品丰富度,满足国人购物需求,加快引进国人喜欢的国际知名品牌,推动“价格、品牌、品种”与国际三同步,促进免税行业健康发展。随着精品国货品牌不断落地免税市场,一方面将吸引更多消费者并持续助推免税行业发展,另一方面将有助于国货品牌国际化,有望形成持续的良性循环。

产品要素

基金规模:1.97元

场内成交额:上周总成交额1.05亿元,日均成交额0.21亿元

资金净流入:上周基金份额增加0.05亿份

上周收益表现:价格涨跌幅1.23%,同期沪深300涨跌幅-1.87%

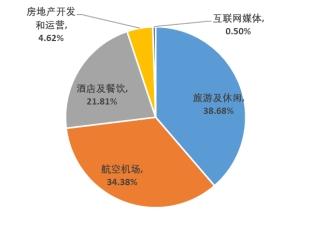

图表:旅游ETF跟踪指数二级行业分布

数据来源:Wind,时间截至:2022/05/27

1、市场回顾

市场整体表现,上周沪深300周内震荡下行,收跌1.87%,收于4001.3点。中证旅游主题指数上涨1.25%,跑赢沪深300指数3.12个百分点。个股方面,上周指数成分股中22只个股上涨,8只个股下跌,其中天目湖(行情603136,诊股)(13.32%)、中国国航(行情601111,诊股)(8.23%)、云南旅游(行情002059,诊股)(6.40%)、西安旅游(行情000610,诊股)(5.08%)领涨,ST凯撒(行情000796,诊股)(-8.57%)、中国中免(行情601888,诊股)(-6.15%)、同庆楼(行情605108,诊股)(-5.41%)、华侨城A(行情000069,诊股)(-3.08%)调整幅度最大。

2、公司热点事件

宋城演艺(行情300144,诊股)(300144.SZ):5月25日,公司公告2021年年度权益分派方案,以公司现有总股本26.1亿股为基数,向全体股东每10股派0.50元人民币现金(含税),共计派发现金红利1.31亿元(含税)。此次权益分派股权登记日为2022年6月1日,除权除息日为2022年6月2日。

中青旅(行情600138,诊股)(600138.SH):5月18日,公司披露拟发行中期票据的公告。此次中期票据计划发行规模不超过20亿元,单期发行期限不超过10年,募集资金用于偿还有息债务、补充营运资金。

(数据来源:Wind;注:以上不构成个股推荐)

3、行业信息

上海线下商业望迎全面复市,推动消费需求回升。近日,根据上海市商务委《关于我市持续巩固疫情防控成果推动商贸企业有序复市的实施方案》及政策问答,上海市计划6月1日后有序恢复商贸企业线下营业,本地生活包括外卖、餐饮、购物中心等在供给侧放开下有望迎来需求即时回升,景区、酒店等较为聚集性活动预计相对靠后。由于上海疫情也是全国疫情管控进入较严格管理状态的一个重要因素,随着上海本地状况好转,一方面上海及华东业务占比较高的公司有望由此直接受益,另一方面也有望对消费整体景气回升起到推动作用。如酒店业随着上海复工复产逐步恢复,短期疫情影响边际消退,长期趋势靠疫后格局出清带来业绩弹性。同时,免税业也将随着疫情管控缓解、客流恢复,从而得到较快修复。对于旅游业而言,考虑到疫情影响常态化,国内高线城市长途出游修复受阻,本地游和短途游有望引领行业恢复。

国货崛起正当时,有望与免税行业发展形成良性循环。近日,海南省商务厅党组成员、副厅长崔剑表示,将抓住疫情宝贵窗口期,进一步优化免税店布局规划,提升市场承载能力。加快引进高端畅销商品和国内生产的优质商品、国潮品牌,提升商品丰富度,满足国人购物需求,加快引进国人喜欢的国际知名品牌,推动“价格、品牌、品种”与国际三同步,促进免税行业健康发展。免税消费渠道由于自身消费场景特性,在帮助国货品牌进入国际市场并提升国际品牌力方面具备天然优势。国货品牌进驻免税店一方面是对其品牌价值的肯定,另一方面也方便其接触到更多国际消费者,对品牌迈向全球化有重要的助推作用。认为随着精品国货品牌不断落地免税市场,一方面将吸引更多消费者并持续助推免税行业发展,另一方面将有助于国货品牌国际化,有望形成持续的良性循环。

(数据来源:Wind、中信证券(行情600030,诊股)、东亚前海,注:以上不构成个股推荐)

4、经济信息

高层会议再次强调稳增长稳经济,多措并举、力度较强。5月23日,政策层召开会议,强调要增强紧迫感,狠抓落实,努力推动经济回归正常轨道确保运行在合理区间。工业生产方面,会议提出扩大留抵退税、扩大延长缓缴社保费、保障货运通畅等三方面措施,其中前两项合计新增约4600亿财政支持。直接刺激消费方面,推出阶段性减征乘用车购置税600亿。地产需求再度得到强调,但因城施策仍是核心思想。基建投资提出四大新方向,据测算约可上修全年广义基建投资增速预期1个百分点至8%左右。

5月25日下午,全国稳住经济大盘电视电话会议召开,敦促各地狠抓落实,抓紧出台符合地方实际的稳经济政策。此次会议在省、市、县设立分会场,可以看到本轮政策力度较强。从政策出台的背景来看,本轮政策出台回应较为及时。4月份的经济金融数据降至历史上的相对低位,进出口、制造业以及消费大幅走弱,信用扩张内生动力不足。在此背景下,4月底5月初的一系列稳增长政策已陆续发布,围绕基建、平台经济、房地产风险等陆续落地,按揭利率下限于5月15日调整,5月20日5年期LPR超预期下调。国常会一揽子稳增长政策也因此相应出台,且强调要增强紧迫感,狠抓落实。从政策出台的内容来看,本轮政策出台更为多维度以及更具针对性,向市场释放了稳增长信号的同时,也释放了更多的行业利好。

工业企业利润短期承压明显,疫情好转、减税纾困下有望逐步恢复。1-4月份,全国规模以上工业企业实现利润总额26582.3亿元,同比增长3.5%;其中,采矿业利润总额同比增长1.46倍;制造业利润总额下降8.3%;电力、热力、燃气及水生产和供应业利润总额下降29.3%。部分地区和行业受疫情影响较大,下拉工业企业利润增速明显。1-4月份,东部地区、东北地区工业企业利润同比分别下降16.7%、8.1%,合计影响工业企业利润增速较1-3月份回落4.2个百分点。主要行业中,汽车制造业受冲击较为明显。目前长三角地区疫情防控形势有所好转,企业复工复产正稳步推进,疫情对工业企业的影响有望逐步减弱。另外随着减税降费、纾困帮扶政策持续发力,工业企业费用负担有所缓解,工业企业效益状况有望逐步恢复。

(数据来源:Wind、国家统计局)

5、资金动向

1)公开市场操作,上周央行实现零净投放:上周央行公开市场共进行500亿元逆回购操作,累计有500亿元逆回购到期;累计共实现零净投放。(数据来源:Wind)

2)上周北向资金净流出95.80亿元:上周北向资金净流出,深股通净流出84.79亿元,沪股通净流出11.01亿元。从净买入金额来看,13个行业在上周合计获得北向资金净增持,其中交通运输居首,净买入金额24.47亿元,其次是基础化工行业,净买入10.47亿元。北向资金减持了17个行业,其中食品饮料最多,净卖出金额50.07亿元。(数据来源:Wind)

3)上周两融规模基本持平,交易活跃度小幅上升:截至2022年5月26日,沪深两市融资融券余额15275.36亿元,其中融资余额规模为14487.07亿元,较上期融资余额同比增加0.35%,融券余额规模为788.29亿元,减少1.19%。上周沪深两市融资买入交易额2367.23亿元,融券卖出交易额199.47亿元,两融交易额占A股市场成交额比例7.47%,前值为7.33%。截至2022年5月26日,行业融资融券余额排名前五为:非银金融、医药、电力设备及新能源、银行、电子;5月20日-5月26日,行业融资净买入排名居前的行业为:有色金属、电力设备及新能源、国防军工、家电,排名末尾的是非银行金融。

4)上周权益型ETF净流出10.09亿元:5月20日至5月26日,权益型ETF基金净流出10.09亿元,其中各行业/板块中净申购金额排名居前的为:金融地产、互联网、消费类、港股科技类;流出最多的板块为:中证500、医药医疗与保健、创业板、A50。上周A股小幅调整,周内政策层频频发声,地产、消费等稳增长主线,及政策底不断明确的港股互联网板块受到资金青睐。

6、指数投资优势

旅游行业大体上遵循大消费的投资逻辑,主要是受益于居民消费意愿的提升以及消费升级,因此行业的发展与居民收入水平和消费在经济中的占比息息相关。近些年来,旅游行业基本上呈现旅游人数和人均旅游消费双增长的趋势。从长期来看,旅游的需求是日益增加的,需求的增长是取得超额收益的根本来源。政策层面,旅游行业是政策一贯鼓励并规范的行业,与白酒、教育等行业完全不同,基本不存在政策风险。目前板块受疫情影响,基本处于底部震荡。展望2022年,随着国内防控政策趋向精准化,加上2022年口服特效药的上市,国内外的疫情有望得到控制,当前时点更应关注公司自身相对竞争力的变化,看好左侧配置机会。在经济结构转型的背景下,稳内需、促消费是国家在双循环发展格局下重要的战略方针之一,预计消费刺激政策后续或将跟进,在未来疫情防疫逐步常态化的背景下,消费回流和消费升级是行业未来新的业绩增长点。

7、市场展望

对比2020年疫情后稳增长行情来看,相较于2020年而言,本轮4月份的经济下行压力更大。从海外环境来看,本轮稳增长的海外环境不确定性和复杂性显著抬升。从稳增长政策对比来看,2020年的稳增长政策集中在货币政策与财政政策方面。本轮稳增长政策相较于2020年而言,释放了更多维度的稳增长信号,布局更为全面,应对较为积极及时,并不单一局限在货币政策与财政政策中。就整体力度而言,不亚于2020年的稳增长政策力度。

反弹仍以前期调整较为充分的成长风格为主导,但结构上更多围绕政策呵护加码的方向。从市场表现对比来看,2020年的A股市场在疫情影响以及全球流动性危机后呈现深V反弹,以创业板为代表的成长反弹更为强势。以季度为单位来看,以食品饮料、家电以及社会服务为代表的消费反弹最为亮眼,生物医药也受益大幅抬升,电力设备新能源、电子、计算机也有不错的表现。本轮稳增长政策组合拳后,综合来看,市场在5月份以来便对政策回暖有所反应,未来也会进一步评估政策落地的后续效果;当前反弹仍然以前期调整较为充分、整体超跌的成长风格为主导,但是会更多围绕政策布局的方向,结构上更多偏向于本轮政策呵护加码的制造业,特别是新基建中的新能源基建;以及消费刺激政策涉及的汽车行业,特别是结构上的新能源汽车产业链。(平安证券)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐