招商策略:细数本轮反弹中的资金百态

来源:金融界 2022-05-23 22:22:50

上周央行公开市场净回笼100亿元,短、长端国债收益率下行,本月5年期LPR超预期下降15bp。股市方面,北上资金大幅净流入,融资资金小幅净流出;新成立基金规模上升,ETF净流出,重要股东净减持规模上升,IPO规模扩大,股市流动性有所改善。从投资者偏好来看,北上资金净买入银行、化工、公用事业等,融资净买入有色金属、电气设备、化工等;宽指ETF均为净赎回,医药ETF申购较多,信息技术ETF赎回较多。美元指数回落,人民币相对美元升值,海外市场风险偏好下降,美债收益率继续回落。

核心观点

本轮反弹中的资金百态。自4月27日A股盘中创年内新低拉升后,市场走出一波反弹行情,截至5月20日,产业链和需求改善预期下,成长股超跌反弹力度居前,如电力设备、汽车、国防军工、有色金属等涨幅均超过20%。本轮A股反弹中,北上资金和私募基金或扮演了旗手角色,率先加仓布局,而后融资资金企稳回升并流入,进一步助推了反弹行情的持续性。公募基金仓位尽管未见回升,不过仓位整体稳定对于市场的反弹发挥了积极作用;而ETF则随着市场反弹持续赎回。融资融券指数、基金重仓指数、陆股通重仓指数、招商私募指数股票多头等分别累计上涨16.2%、14.8%、11.4%和8.63%。另外,北上资金从4月以来持续买入电气设备行业,也是本轮反弹中涨幅最大的一级行业。

上周央行公开市场净回笼100亿元,MLF等量平价续作,未来一周将有500亿元逆回购到期。本月5年期LPR超预期下降15bp。

货币市场利率上行,短、长端国债收益率下行,同业存单发行规模下降,发行利率均下行。截至5月20日,R007上行5.5bp,DR007上行3.4bp,1年期国债收益率下行5.6bp,10年期国债收益率下行2.4bp,同业存单发行规模减少1163.5亿元,1M/3M/6M同业存单利率均下行。

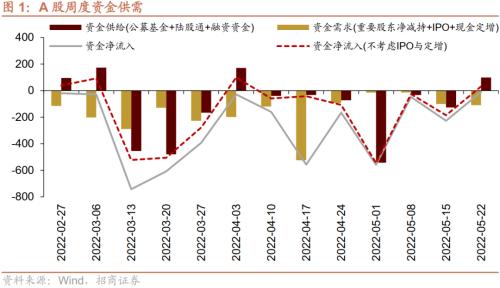

股市方面,A股市场流动性改善,北上资金大幅回流。北上资金流入,净流入152.2亿元;融资余额下降,融资资金净卖出0.1亿元;ETF净流出54.6亿元;新成立偏股类公募基金份额增加。重要股东净减持规模上升,公布的计划减持规模下降。

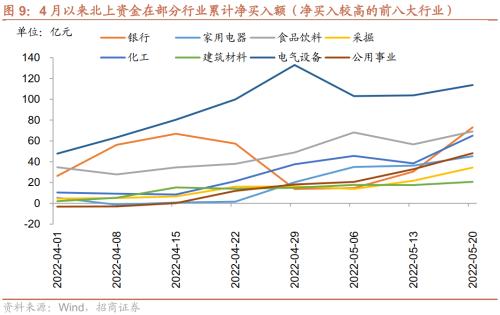

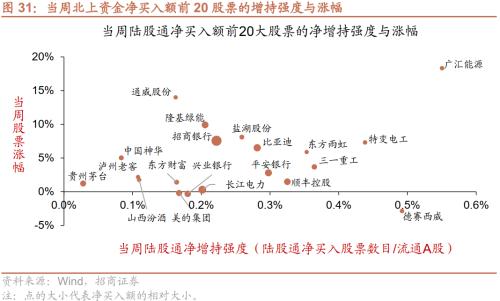

从投资者偏好来看,陆股通净买入规模较高的行业有银行、化工、公用事业等,净卖出规模较高的行业是房地产、轻工制造、有色金属等;融资资金买入较多的为有色金属、电气设备、化工等,净卖出较多的包括非银金融、传媒、计算机等。个股方面,陆股通净买入招商银行(行情600036,诊股)最多,净卖出阳光电源(行情300274,诊股)最多;融资客大幅加仓祁连山(行情600720,诊股),卖出较多的为招商银行、宁德时代(行情300750,诊股)、中国中免(行情601888,诊股)等。宽指ETF均为净赎回,其中创业板(含创业板50)ETF赎回最多;行业ETF申赎参半,其中医药ETF申购较多,信息技术ETF赎回较多。净申购最高的为南方中证全指房地产ETF;净赎回最高的为汇添富MSCI中国A50互联互通ETF。

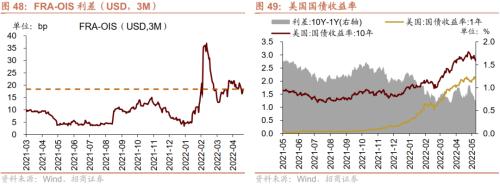

海外市场方面,美元指数回落,短端美债收益率上行,长端美债收益率下行,FRA-OIS利差缩小,人民币相对美元升值。具体地,VIX指数上升0.56至29.43。美债1年期收益率上行3.0bp,10年期收益率下行15.0bp。美元指数下降1.42点。人民币外汇指数下降0.39点。

风险提示:政策支持不及预期;海外政策超预期收紧

01

流动性专题

※ 细数本轮反弹中的资金百态

自4月27日A股盘中创年内新低拉升后,市场走出一波反弹行情,截至5月20日,上证指数上涨9.01%、深证成指上涨12.23%、创业板指上涨12.41%、沪深300上涨7.56%。一级行业市场表现上,成长股最为受益,产业链和需求改善预期下,超跌反弹力度居前,如电力设备(+27.8%)、汽车(+23.0%)、国防军工(+22.1%)、有色金属(+20.5%)等,涨幅均超过20%,仅银行(-0.6%)小幅下跌。

在本轮反弹中,哪类资金率先布局哪类资金又是市场反弹的主要推手

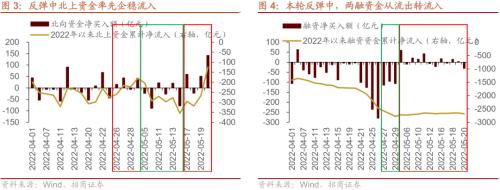

北上资金:4月以来,北上资金整体呈现波动状态,从4月26日北上资金逐渐企稳回流。4月27日A股盘中创新低,而北上资金午后加速流入,当天净流入43.6亿元,带动当天午后市场交易活跃,A股触底反弹,并开启本轮反弹之路。在之后的两周北上资金进进出出,总体净流出。不过最近一周随着人民币汇率企稳回升,北上资金再度大幅回流,尤其5月20日北上资金净流入142亿元,万得全A当天涨幅达到1.64%。分两阶段看,4月26-29日期间,北上资金净流入95.11亿元;5月截止20日,北上资金累计净流入55.33亿元。

融资资金:4月融资资金加速流入,在市场企稳反弹后的4月27日-4月29日,融资资金继续大幅流出,消化恐慌情绪,合计净流出316.8亿元。直到五一节后,融资资金才开始回流,两融资金的企稳对于反弹行情的持续性发挥了积极的作用。5月截止20日,融资资金累计净流入99.4亿元。

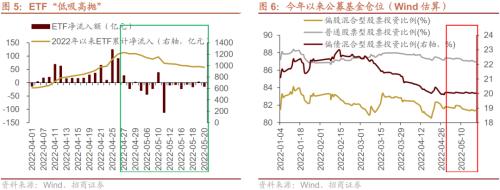

公募基金(基金仓位&;ETF申赎):本轮反弹中,公募基金仓位整体稳中略有下降。根据Wind估算的仓位数据,截止5月20日,偏股混合型公募基金仓位较4月28日下降0.26%;普通股票型基金仓位下降0.22%;偏债混合型基金仓位小幅提升0.06%。由此来看,公募基金整体仓位整体企稳但未见回升,其中固收+类基金或略有加仓。

ETF申赎则呈现明显的“低吸高抛”特点。在4月27日及之前,ETF每日呈现整体净申购特点,即在市场下跌的过程中有资金持续逆势申购ETF。而从A股企稳反弹后,ETF则呈现持续的净赎回流出。4月28日-5月20日期间,ETF累计净流出规模达到近260亿元。

综合公募基金仓位变化及ETF申赎情况来看,公募基金在本轮反弹中贡献的增量资金或相对有限。

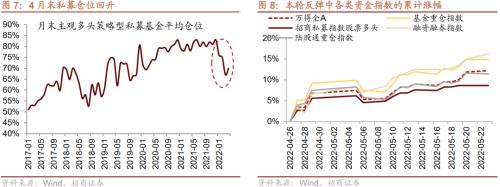

私募基金:今年以来,在连续的回撤中,私募基金仓位大幅下滑。3月末,主观多头策略型私募基金平均仓位67%,相比年初的83%下降了16%,为2020年以来的最低水平。不过最新数据显示,4月末主观多头策略型私募基金平均仓位上升3个百分点,回升至70%;并且调查数据显示,其中约九成私募基金在5月有加仓计划且近六成属于大幅增仓。由此来看,在A股连续大跌后,吸引了私募基金积极加仓,或为本轮A股反弹的主力之一。

因此,综合以上各类可跟踪资金可以发现,本轮A股反弹中,北上资金和私募基金或扮演了旗手角色,率先加仓布局,而后融资资金企稳回升并流入,进一步助推了反弹行情的持续性。公募基金仓位尽管未见回升,不过仓位整体稳定对于市场的反弹发挥了积极作用;而ETF则随着市场反弹持续赎回。

从各类资金指数表现来看,4月27日-5月30日期间,融资融券指数、基金重仓指数、陆股通重仓指数、招商私募指数股票多头等均有不同程度反弹,分别累计上涨16.2%、14.8%、11.4%和8.63%。

另外,从资金流向来看,从4月以来,北上资金就持续大幅买入电气设备行业,而在本轮反弹中,电力设备行业也是反弹幅度最大的。另外,北上资金买入较多的行业包括银行、食品饮料、化工等。

02

监管动向

03

货币政策工具与资金成本

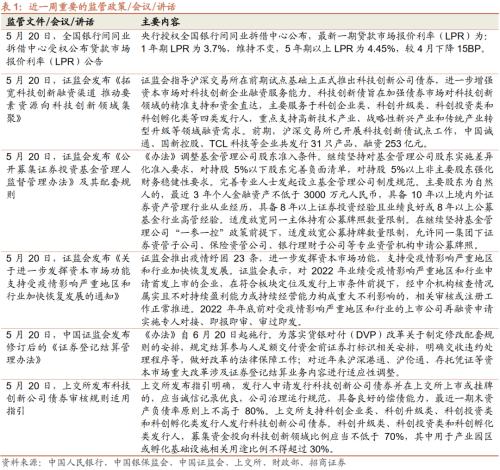

上周(5月16日-5月20日)公开市场净回笼100亿元。为维护银行体系流动性合理充裕,央行开展逆回购500亿元,同期有600亿元央行逆回购到期,逆回购净回笼100亿元;同时开展1000亿元MLF操作,同期有1000亿元MLF到期,MLF完全对冲;未来一周将有500亿元逆回购到期。5月LPR数据显示,1年期LPR为3.7%,维持不变,5年期以上LPR为4.45%,较4月下降15BP

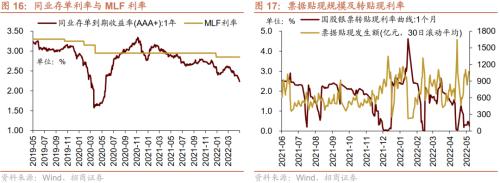

货币市场利率上行,R007与DR007利差扩大;短、长端国债收益率下行,期限利差扩大。截至5月20日,R007为1.69%,较前期上行5.5bp,DR007为1.58%,较前期上行3.4bp,两者利差扩大2.0bp至0.10%。1年期国债到期收益率下降5.6bp至1.96%,10年期国债到期收益率下降2.4bp至2.79%,期限利差扩大3.2bp至0.83%。

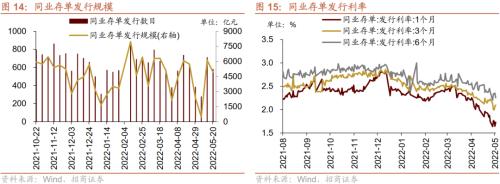

同业存单发行规模下降,发行利率均下行。5月16日-5月20日,同业存单发行578只,较上期减少132只;发行总规模4940.8亿元,较上期减少1163.5亿元;截至5月20日,1个月、3个月和6个月发行利率分别较前期变化-1.2bp、-13.0bp、-12.0bp至1.73%、2.10%、2.26%。

04

股市资金供需

(1)资金供给

资金供给方面,5月16日-5月20日,新成立偏股类公募基金23.3亿份,较前期增多9.9亿份。股票型ETF较前期净流出,对应净流出54.6亿元。全周整个市场融资净卖出0.1亿元,从前期净流入转为净流出,截止5月20日,A股融资余额为14437.1亿元。陆股通本周净流入,当周净流入规模为152.2亿元,从前期净流出转为净流入。

(2)资金需求

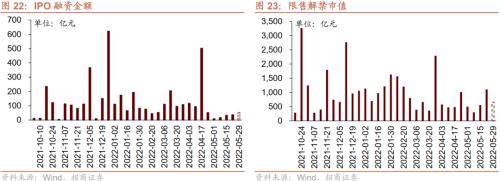

资金需求方面,5月16日-5月20日,IPO融资金额回升至38.0亿元,共有4家公司进行IPO发行,截至5月23日公告,未来一周将有11家公司进行IPO发行,计划募资规模53.6亿元。重要股东净减持规模扩大,净减持67.0亿元;公告的计划减持规模123.8亿元,较前期下降。

限售解禁市值为1105.6亿元(首发原股东限售股解禁303.1亿元,首发一般股份解禁63.2亿元,定增股份解禁702.5亿元,其他36.8亿元),较前期上升。未来一周解禁规模下降至657.5亿元(首发原股东限售股解禁303.8亿元,首发一般股份解禁3.5亿元,定增股份解禁331.1亿元,其他19.1亿元)。

05

投资者情绪

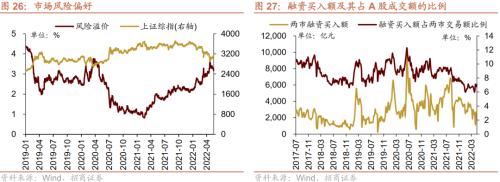

5月16日-5月20日,当周融资买入额为2753.1亿元;截止5月20日,占A股成交额比例为7.0%,较前期上升,投资者交易活跃度增强,股权风险溢价下降。

06

投资者偏好

(1)陆股通

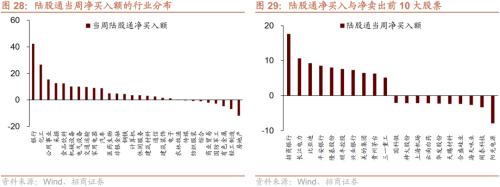

5月16日-5月20日,陆股通资金净流入152.2亿元。行业偏好上,银行、化工、公用事业这三个行业净买入规模较高,买入金额分别为42.4亿元、26.6亿元、15.4亿元。净卖出规模较高的行业是房地产、轻工制造、有色金属等行业。个股方面,净买入规模较高的主要包括招商银行(+17.6亿元)、长江电力(行情600900,诊股)(+10.6亿元)、比亚迪(行情002594,诊股)(+9.3亿元)等;净卖出规模较高的主要包括阳光电源(-7.9亿元)、闻泰科技(行情600745,诊股)(-3.3亿元)、海天味业(行情603288,诊股)(-2.7亿元)等。

(2)融资交易

5月16日-5月20日,融资资金净流出0.1亿元。具体来看,本周融资资金买入有色金属(+11.2亿元)、电气设备(+5.9亿元)、化工(+5.1亿元)等行业,净卖出非银金融(-5.5亿元)、传媒(-5.0亿元)、计算机(-3.8亿元)等行业。个股方面,融资净买入规模较高的为祁连山(+5.5亿元)、君实生物(行情688180,诊股)-U(+5.3亿元)、江淮汽车(行情600418,诊股)(+3.7亿元)等;融资净卖出规模较高的包括招商银行(-5.3亿元)、宁德时代(-4.8亿元)、中国中免(-2.2亿元)等。

(3)ETF净申购赎回

5月16日-5月20日,ETF净赎回,当周净赎回33.7亿份,宽指ETF均为净赎回,其中创业板(含创业板50)ETF赎回最多;行业ETF申赎参半,其中医药ETF申购较多,信息技术ETF赎回较多。具体的,沪深300ETF净赎回1.6亿份;创业板ETF净赎回10.1亿份;中证500ETF净赎回3.4亿份;上证50ETF净赎回3.5亿份。双创50ETF净赎回3.7亿份。行业方面,信息技术ETF净赎回7.5亿份;消费ETF净申购1.8亿份;医药ETF净申购9.0亿份;券商ETF净赎回2.7亿份;金融地产ETF净申购7.6亿份;军工ETF净申购5.8亿份;原材料ETF净赎回0.4亿份;新能源&;智能汽车ETF净赎回3.3亿份。具。

5月16日-5月20日,股票型ETF净申购规模最高的为南方中证全指房地产ETF(+7.1亿份),华夏上证科创板50ETF(+5.1亿份)净申购规模次之;净赎回规模最高的为汇添富MSCI中国A50互联互通ETF(-9.0亿份),易方达MSCI中国A50互联互通ETF(-6.3亿份)次之。

07

外汇市场

5月16日-5月20日,美元指数回落,人民币相对美元升值。截止5月20日,美元指数收于103.03,较前期(5月15日)下降1.42点,人民币汇率指数较前期下降0.4点收于100.4点,美元兑人民币中间价下降、即期汇率下降、离岸汇率下降,分别为6.75、6.67、6.70,人民币升值。

另外,美元兑港币汇率有所回落,港币相对美元有所升值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

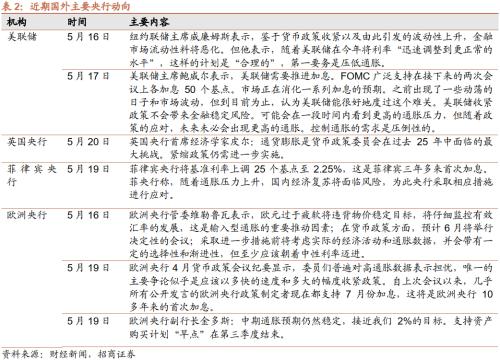

美联储主席鲍威尔在接受媒体采访时表示,联邦公开市场委员会(FOMC)广泛支持在接下来的两次会议上各加息50个基点。他还强调了其降低通胀的决心,称美联储将毫不犹豫地继续加息,直到通胀回落。英国央行首席经济学家皮尔表示通货膨胀是货币政策委员会在过去25年中面临的最大挑战,紧缩政策仍需进一步实施。菲律宾央行将基准利率上调25个基点至2.25%,这是菲律宾三年多来首次加息。欧洲央行4月货币政策会议纪要显示,委员们普遍对高通胀数据表示担忧,自上次会议以来,几乎所有公开发言的欧洲央行政策制定者现在都支持7月份加息,这将是欧洲央行10多年来的首次加息。

(2)利率

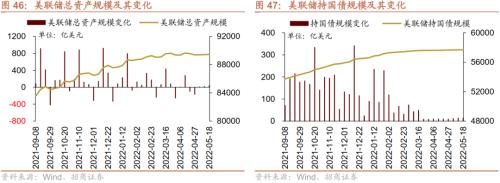

最近一周美联储总资产规模扩大。截止5月18日,美联储持有资产规模89458.98亿美元,相比前期(5月11日)扩大38.9亿美元。其中,持有国债规模57680.21亿美元,相比前期扩大13.96亿美元。

5月16日-5月20日,短端美债收益率上行,长端美债收益率下行,利差缩小,FRA-OIS利差缩小。美国1年期国债收益率上行3.0bp至2.07%,10年期国债收益率下行15.0bp至2.78%,利差缩小18.0bp至0.71%,截止5月20日,FRA-OIS利差为18.4bp,较前期(5月13日)下降2bp,处于2010年以来的51.98%分位。

(3)海外市场情绪

上周VIX指数回升,全周较前期(5月15日)上升0.56点至29.43,市场风险偏好恶化。对增长前景和盈利压力的担忧使得上周标普500指数继续下跌3.82%,纳斯达克指数下跌3.05%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐