量化多头基金今年业绩如何?20只年内收益居前,且近3年年化收益超20%

来源:排排网官微 2022-05-19 21:22:34

“买基金真的挺好的,一万块钱放手里的话早就花完了,放基金里还能剩一千”。今年让刚入市的投资者学到了“投资有风险,入市需谨慎的第一课”,也让历经沙场的老“韭菜”们频频感叹:A股还是那个A股,没有一丝丝改变,十年过去了,3000点保卫战又拉响了。

这一篇我们聊聊量化,尤其是量化多头基金,相信这两年买了量化基金的投资者,今年也逐渐意识到,这世上并没有什么完美的投资模式和策略方法,量化也不是完美的。高收益必然伴随着高风险,风险、收益的趋同性完美演绎。因此,超额收益只要回撤,马上就觉得是量化机构的模型失效了,大可不必。

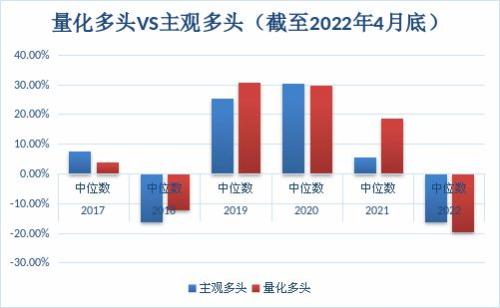

量化多头VS主观多头,年内量化多头业绩回顾

无论国内还是国外,量化多头策略都是最主要的量化策略之一,同时大部分量化策略以及目前应用规模最大的量化策略,都是以多因子选股为基础的,因此多因子选股也是应用最为广泛的量化选股模型。多因子模型常用的因子可以归为三个大类:基本面类、技术面类和另类因子,且随着行业发展,因子侧重也从基本面因子逐渐向技术面、另类因子倾斜。

量化多头策略收益的回调存在一定的合理性,从下面这张量化多头VS主观多头的年度收益率的对比可以看出,2019年、2020年,主观多头和量化多头基金的中位数涨幅都在30%以上。到了2021年,主观多头基金的收益明显收窄,中位数由30.48%回落到5.45%。而量化多头策略的收益率依然维持在18%以上。而策略的有效性存在周期性,这在过往的历史数据中反复得到验证。

私募排排网数据显示,在4月末进行了净值更新的2303只量化多头基金,今年以来的平均收益率为-17.38%,7.56%的基金获得了正收益。47.20%的量化多头基金今年以来净值下跌超过20%。

今年的确是比较难,有多难呢,大概也就是使得近一年的超额回撤超20%,多家头部量化私募近一年的业绩从+20%—+30%,转为亏钱,如果是在去年三季度高点入手量化多头基金的投资者,当前是比较难受的。不过还是那句话,盈亏同源,跌下来了也意味着风险更低了,再大跌的概率被大大降低了。

20只量化多头基金今年业绩居前(且近3年年化收益超20%)

但也有的量化私募今年以来的业绩是这么走的,不仅没有亏钱,还逆势跑出了超过20%的正收益,小编只能感慨,确实是高手。要知道,这样的业绩表现是在去年4季度以来,头部量化机构量化策略承压,大部分量化管理人的超额大幅回撤,有量化巨头创下历史最大回撤。

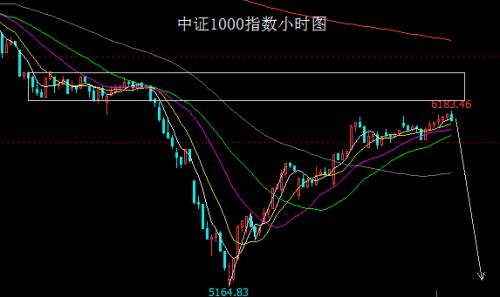

这个过程中,也就是今年前4个月,上证指数、深证成指、创业板指分别下跌16.28%、25.82%、30.20%,沪深300指数跌了18.71%,中证500指数跌了23.53%、中证1000指数跌了28.41%(PS:目前市场上大多数量化指数增强策略以中证500、中证1000为挂钩指数)。不过,也有以量化多头策略为核心策略的量化私募逆势上涨,表现优异。

图片说明:某中型量化私募最近一年业绩

如果这些机构不仅仅是短期内表现不错,三年期表现也有不错的表现,那么或许能说明机构一定的投资实力。光看今年以来正收益或者今年以来业绩前十的基金意义其实较为有限,我们在选基金的时候不妨把短、中期业绩综合着来看。

私募排排网数据显示,截至2022年4月末,20家私募机构旗下均有量化多头基金不仅近3年年化收益超过20%,今年以来的收益率排在前20,分别是嘉恳资产、千象资产、青岛立心资产、蜂雀投资、磐川投资、盈至资产、大行简道资产、诺银资产、凤翔基金、桐德投资、龙旗科技、星池投资、佳期投资、汇富联合、盛泉恒元、凯纳资本、恒迈资产、白鹭资管、灵均投资、靖奇投资。

这其中,嘉恳资产、千象资产、佳期投资、盛泉恒元、灵均投资这五家为百亿量化私募。盛泉恒元是一家专注套利策略的百亿私募。比较而言,佳期投资、灵均投资、嘉恳资产风格偏进攻,盛泉恒元风格更稳健。多年来,盛泉恒元的投资风格都坚定不移,不因市场的极端行情改变投资风格。另外,他们的策略采取定性定量相结合的方式,以小组模式研发新策略,充分发挥定性定量的优势,最大化投资收益。

大规模的量化私募在投研优势上比较明显。但规模和收益的驱动性也不绝对。

龙旗科技、凯纳资本、靖奇投资等几十亿的管理人业绩整体在量化私募中也非常亮眼。

10—20亿规模的靖奇投资是这其中规模不大,但这3年表现比较突出的高频量化私募。2020年年底,靖奇投资基金经理范思奇开始重新看时间序列、做测试。2020年底到2021年年初,他的预测能力从几秒钟、几分钟跨到了隔日。现在策略可以预测到第二天。接受采访时,范思奇曾表示,2019年他跟很多基金经理聊天,大家都认为低频交易比高频交易重要,但他一直以来觉得低频交易才是赌风格、暴露,高频交易才是真正的量化。

最后,每一类策略都有其周期性,敬畏市场不能只停留在表面。一方面,我们要明白权益市场的波动性,另一方面,也要在不同的投资体验中发现自己更适合哪一类基金产品,适合的才是最好的。如果对回撤的要求高,那么在选量化基金时也应当选择一些套利、对冲型的产品,但如果更在意最终的收益成果,那么量化多头基金可能更适合你。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐