国盛策略:联储紧缩预期峰值的出现,意味着A股反弹的二级驱动也已开启

来源:金融界 2022-05-05 15:27:41

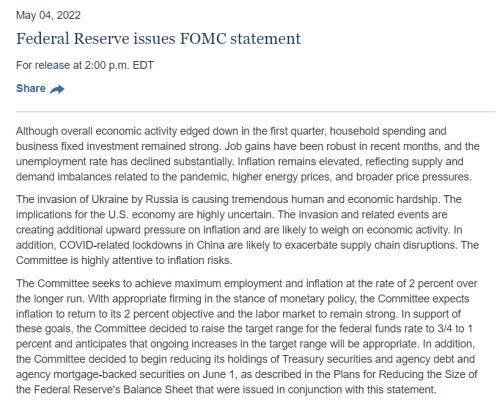

2022年5月5日凌晨,5月FOMC纪要公布,预期之中的50BP加息落地,而近乎减半的缩表计划,则一举扭转了此前不断强化的紧缩预期。对于美联储后续政策走向而言,“经济放缓”的表述是信号弹还是烟雾弹?作为本轮全球货币政策周期的关键节点,此次会议释放的信号对于A股又意味着什么?

缩表减半落地,紧缩预期峰值浮现

1.加息方面:加息50BP,基本符合市场预期。同时,抛出连续两次加息50BP的可能性,划定FOMC尚未积极考虑加息75BP的“底线”,解除了市场对于更大幅度加息的担忧。

2.经济增长和通胀方面:承认经济总体放缓,强调通胀高到难以承受,称“通胀水平是令人不愉悦的(unpleasant),对于美国的家庭而言过高的物价是一种难以承受的负担”。这与我们跟踪的纽约联储近期发布的通胀预期与家庭收入的调查数据相一致。

3.鸽派缩表落地,强度弱于市场预期。宣布将从6月开始以每个月475亿美元的速度缩表,强度约为市场预期幅度的一半;9月后翻倍。

4.对资本市场的影响:近乎减半的缩表计划,一举扭转了此前不断强化的紧缩预期,至少从预期层面看,联储紧缩预期的峰值已经出现。前期报告《加息+缩表如何影响A股?——三条路径与三种情形》中,我们提到联储货币政策影响A股的三条渠道:汇率传导渠道、利率 传导渠道以及情绪传导渠道。对于资本市场而言,此次议息会议将缓解汇率渠道对人民币贬值产生的压力,从利率渠道延缓中美政策利率过早倒挂的风险;而更重要的是,从情绪传导渠道看,近乎减半的缩表计划,一举扭转了此前不断强化的紧缩预期,至少从预期层面看,联储紧缩预期的峰值已经出现。

美国经济“放缓”?——信号弹or烟雾弹

鲍威尔与耶轮近期对经济的悲观表态引发市场关于美国经济衰退的担忧,而目前出现的两个“衰退信号”在我们看来均为“烟雾弹”。

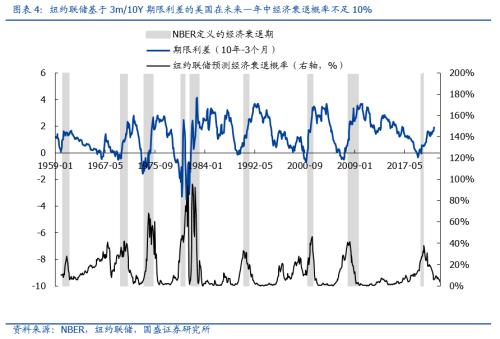

第一,美债期限利差倒挂:3m/10Y期限利差对经济衰退的警示作用更为精准,基于前者测算的美国经济在今年年底前陷入衰退的概率不足10%。

第二,美国一季度GDP环比意外转负:根据历史经验(2014Q1),GDP环比的突然转负与经济衰退没有直接联系。PDFP(私人国内最终购买)能更加“稳定地”反应经济增长动能,其本月环比增速年率为+3.7%,这意味着GDP环比在Q2转正的概率极大,短期无需担忧衰退。

A股风险偏好修复的二级驱动开启

就中期而言,美国经济基本面仍有支撑,美联储货币政策出现方向性的调整还为时尚早。在美联储紧缩进程结束之前,持续的加息缩表或仍将对我国货币宽松空间形成挤压,因此,后期我国价格型货币政策的空间仍将受到外部的掣肘。

但相比于紧缩的趋势,预期管理对于资本市场更为重要,尤其对于A股的风险偏好,联储紧缩预期是重要影响因素。此前,我们在报告《风险偏好靠什么拯救?》中指出,从宏观层面来看,未来A股风险偏好的修复大致有三条路径:其一,内生性信用扩张出现,企业中长贷见到拐点;其二,全球利率环境转向,或美联储紧缩预期峰值出现;其三,疫情形势好转,或管控政策出现转机。

站在当下,如果美联储的紧缩预期峰值已经出现,则意味着A股风险偏好的修复之路再下一城。4月26日晚间,我们召开全行业联合电话会议,明确提出“A股再迎战略机遇,胜利从来属于孤勇者”(《战吗?战啊!》20220426),随后市场开启绝地反弹。4月28日,我们提出,随着本轮疫情向下拐点的确认,风险偏好修复的一级驱动已经开启(《如果这是本轮疫情的拐点》20220428)。虽然后续加息-缩表仍会继续,但紧缩预期峰值基本出现。对于A股而言,风险偏好的修复之路再下一城,继本轮疫情向下拐点确认后,联储紧缩预期峰值的出现,意味着反弹的二级驱动也已开启。

风险提示:海外市场波动加剧;汇率贬值风险;疫情不确定性。

2022年5月5日凌晨,5月FOMC纪要公布,预期之中的50BP加息落地,而近乎减半的缩表计划,则一举扭转了此前不断强化的紧缩预期。对于美联储后续政策走向而言,“经济放缓”的表述是信号弹还是烟雾弹?作为本轮全球货币政策周期的关键节点,此次会议释放的信号对于A股又意味着什么?

缩表减半落地,紧缩预期峰值浮现

加息50BP,基本符合市场预期。货币政策委员会FOMC决议将政策利率联邦基金利率的目标区间从0.25%到0.50%上调至0.75%至1.00%。这是美联储2000年5月以来首度一次加息50个基点,也是2006年以来首次连续两次会议加息。由于鲍威尔在4月下旬已明确表示,5月会议要讨论加息50个基点,因此此次加息幅度基本符合市场共识预期。

抛出连续两次加息50BP的可能性,划定FOMC尚未积极考虑加息75BP的“底线”。鲍威尔在记者发布会中先是开门见山地提出“美国通胀太高,未来一系列加息是适宜的”,并坦言“FOMC认为,至少未来两次货币政策会议各加息50个基点是可能的”。鹰派言论先是快速打压美股,记者会召开后的5分钟内,美股悉数转跌,道指跌0.1%,标普大盘跌0.4%,纳指跌幅扩大至超1%。而随着鲍威尔后续又指出“FOMC并没有在积极地考虑(actively considering)单次更大幅度加息75个基点的可能性”,解除了市场对于更大幅度加息的担忧,标普500指数最终当日收涨3%、道指涨超900点,均创两年最大涨幅。

承认经济总体放缓,强调通胀仍旧高到难以承受。在经济增长方面,此次鲍威尔指出,“虽然一季度经济活动总体放缓,但家庭支出和企业固定投资仍强劲。”会议声明则更进一步强调通胀的持续性。重申3月首次提到的俄乌冲突的影响,即“俄罗斯对乌克兰的行动给美国通胀制造新的上行压力,可能也会对经济活动施压。美国经济所受到影响有很高的不确定性”。本次声明也首次提到了中国疫情的影响,称中国疫情“可能激化供应链扰动。”

此外,鲍威尔称“高于2%通胀目标接近两倍的通胀水平是令人不愉悦的(unpleasant),对于美国的家庭而言过高的物价是一种难以承受的负担”。这与纽约联储近期发布的调查数据相一致,美国未来一年通胀预期持续创新高(同比增长6.58%),而家庭收入预期则有所下滑(3.02%)。

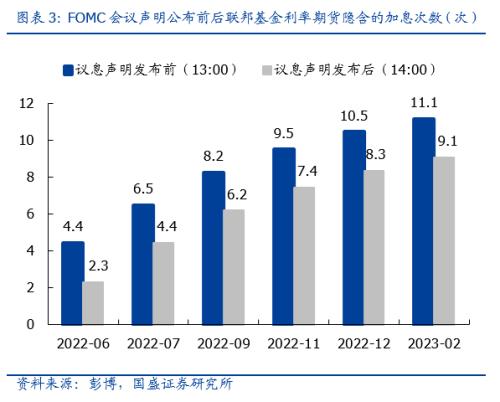

鸽派缩表的落地,强度远弱于市场预期。美联储在3月的议息会议中表示,可能将缩表的上限定为每月600亿美元的美国国债和350亿美元MBS(抵押支持债券),共950亿美元。而在此次会议中,美联储则宣布将从6月开始以每个月475亿美元的速度缩表,约为此前市场预期幅度的一半。具体而言,对于美国国债,最初设定每月最多缩减300亿美元,9月起每月缩减规模上限提升到600亿美元。对于机构债券和机构MBS,最初设定每月最多缩减175亿美元,9月起每月缩减上限提升到350亿美元。鸽派会议声明公布后,联邦基金利率期货中隐含的加息预期显著下滑。

近乎减半的缩表计划,一举扭转了此前不断强化的紧缩预期,至少从预期层面看,联储紧缩预期的峰值已经出现。前期报告《加息+缩表如何影响A股?——三条路径与三种情形》(20220314)中,我们提到联储货币政策影响A股的三条渠道:汇率传导渠道、利率 传导渠道以及情绪传导渠道。对于资本市场而言,此次议息会议将缓解汇率渠道对人民币贬值产生的压力,从利率渠道延缓中美政策利率过早倒挂的风险;而更重要的是,从情绪传导渠道看,近乎减半的缩表计划,一举扭转了此前不断强化的紧缩预期,至少从预期层面看,联储紧缩预期的峰值已经出现。

在美联储公布决议后,美元指数和美国国债收益率均大幅下降,日内曾重上3%、处于三年多来高位的基准10年期美债收益率一度回落10个基点,美元指数迅速跌破103,降至一周以来的低点。

美国经济“放缓”?——信号弹or烟雾弹

鲍威尔在此次议息会议中指出“一部分经济活动可能会伴随财政退潮而放缓”。美国财长耶伦也于5月4日表示“美国一季度GDP萎缩,意味着美国经济的基本信号欠佳”。两位重要官员的表态进一步加大了市场对于美国经济增长前景的担忧。与此相呼应,我们近期也观察到了两个所谓的 “经济衰退信号”:第一是2Y-10Y美债期限利差倒挂;第二是一季度美国GDP环比增速意外转负。

我们此前在《以空间换时间:双重“倒挂”的启示》报告中阐明,3m/10Y期限利差相比2Y-10Y对经济衰退的警示作用更为精准,基于前者测算的美国经济在今年年底前陷入衰退的概率不足10%,因此无需担忧。在此,我们将着重探讨GDP增速转负是否会意味着经济有衰退风险,并由此讨论美联储货币政策转向的可能节奏。

2022 Q1 GDP环比增速意外转负,引发市场对美国经济衰退的担忧。近期公布的美国一季度GDP数据显示,美国实际GDP环比折年率为-1.4%,大幅低于市场预期。贸易、存货为主要拖累项,存货变动对GDP环比折年率拖累为0.84%,净出口拖累达到3.2%,合计拖累超过4%,共同导致了Q1增速负增长。此外,美国4月ISM制造业指数为55.4,低于预期的57.6和前值57.1,为2020年以来最低,新订单和产出分项指数也降至2020年5月来最低。

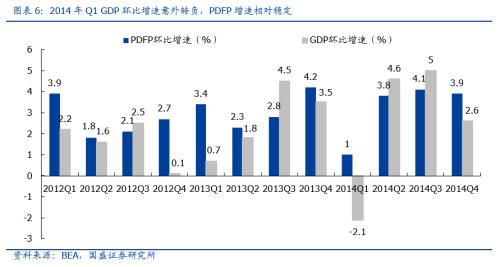

但根据历史经验,GDP季度环比的突然意外转负与经济衰退没有直接联系,而是因为实际GDP季度环比会因为其部分分项的暂时性变化而呈现出较大的波动性。历史上,在2014年Q1美国实际GDP环比折年率同样意外进入负增长区间,录得-2.1%,而在之后的Q2 GDP增速高达4.6%。当时的主要原因在于库存分项在Q1大幅收缩,而在Q2修复显著,因此也就导致了GDP的剧烈波动。

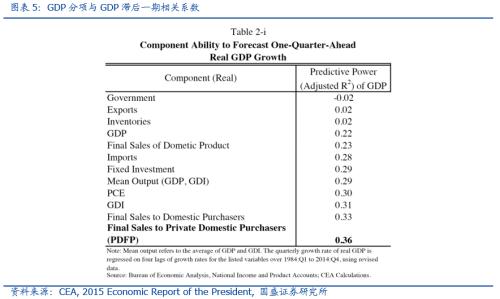

那么有没有一个相比GDP增速更加稳定的指标来反映经济增长的动能呢?这就要求指标能够在反应本季度经济增速的同时还能相对准确地预示未来一个月经济增长前景,即挖掘出GDP组成成分中相对的“慢变量”。通过观察GDP各分项与GDP滞后一期增速的相关性可知,消费者支出、固定投资两个分项与未来一季度GDP具有较强的相关性。基于此,美国经济研究局创建了私人国内最终购买指标(Private Domestic Final Purchase,PDFP)。

PDFP(私人国内最终购买)比GDP能更加“稳定地”反应经济增长动能。下图展示了2014年Q1美国GDP增速意外转负前后PDFP指标的读数。我们可以看到,GDP在2014年Q1转负后,Q2开始大幅上涨,并在Q3创下5%高增速记录(主要由于净出口激增),随后又在Q4大幅回落至2.4%。而相比之下的PDFP指标的稳定性则较优,也能够更好地反应经济的潜在增长动能。

2022年Q1,虽然美国GDP增速环比折年率低至-1.4%,但是同期美国PDFP环比增速为+3.7%,反应经济仍具有充足的增长韧性,GDP环比增速在Q2转正的概率极大。从对经济衰退的定义来看,一般只有连续两个季度GDP环比处于负增长区间,才可能称为“衰退”。因此,参照PDFP指标,美国经济在未来两个季度陷入衰退的概率极小。

综上所述,我们认为无论是2Y-10Y美债期限利差倒挂,还是一季度美国GDP环比增速意外转负,二者均是促使人们陷入美国经济衰退担忧的“烟雾弹”而非“信号弹”。

A股风险偏好修复的二级驱动开启

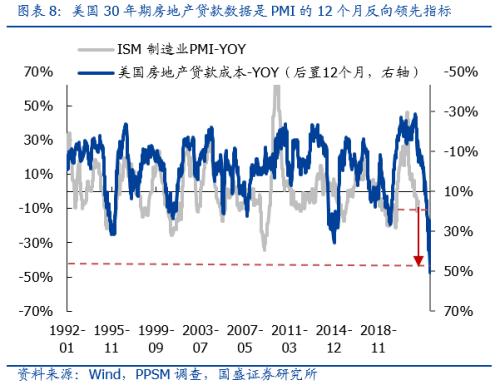

中期而言,美国经济基本面仍有支撑,美联储货币政策出现方向性的调整还为时尚早。我们认为相对于有所“失真”的GDP数据和曾经被鲍威尔选择性“忽视”的通胀数据,美国经济何时进入收缩区间将是美联储政策取向的重要参照标准之一。基于我们在报告《以空间换时间:双重“倒挂”的启示》(20220421)中的分析,目前三条线索的领先指标(PPMS调查中的美国房贷成本、PMI分项数据差值、全球央行净加息指标)均指向美国制造业PMI将在Q4于入收缩区间。

在美联储紧缩进程结束之前,持续的加息缩表或仍将对我国货币宽松空间形成挤压。若按照鲍威尔所说的鹰派情形,即在6、7两个月先后加息50BP,FFR将于9月达到2%~2.25%的区间;若按照中性假设,即6、7、9月分别加息50BP、25BP和25BP,那么FFR将于11月达到2%~2.25%的区间。而从短端政策利差看,当前我国DR007的利率为2.01%,在鹰派、中性预期下,美国FFR上限分别将于9月和11月达到2.25%。即使中国不降息,届时中美政策利率也将会转负。因此,后期我国 “价格型”货币政策的空间仍将受到外部的掣肘。

但相比于紧缩的趋势,预期管理对于资本市场更为重要,尤其对于A股的风险偏好,联储紧缩预期是重要影响因素。此前,我们在报告《风险偏好靠什么拯救?》(20220417)中指出,从宏观层面来看,未来A股风险偏好的修复大致有三条路径:其一,内生性信用扩张出现,企业中长贷见到拐点;其二,全球利率环境转向,或美联储紧缩预期峰值出现;其三,疫情形势好转,或管控政策出现转机。

4月26日晚间,我们召开全行业联合电话会议,明确提出“A股再迎战略机遇,胜利从来属于孤勇者”(《战吗?战啊!——国盛全行业联合推荐电话会议》20220426),随后市场开启绝地反弹,各板块估值全面回暖。4月28日,我们提出,随着本轮疫情向下拐点的确认,风险偏好修复的一级驱动已经开启(《如果这是本轮疫情的拐点》20220428)。

而站在当下,如果美联储的紧缩预期峰值已经出现,则意味着A股风险偏好的修复之路再下一城。自今年年初至今,受美联储紧缩预期不断加码影响,美股整体下行,标普500跌幅约为11.66%,纳斯达克指数跌幅高达22.78%。而5月议息会议释放“鸽派”信号,缩表“靴子”落地并对未来数月的缩表节奏做出明确安排;同时,加息符合预期,并且基本排除后续一次加息75BP的可能性与风险。虽然后续加息-缩表仍会继续,但 “紧缩预期峰值”基本已经出现。对于A股而言,风险偏好的修复之路再下一城,继本轮疫情向下拐点确认后,联储紧缩预期峰值的出现,意味着反弹的二级驱动也已开启。

风险提示:1、海外市场波动加剧;2、汇率贬值风险;3、疫情不确定性。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐