铝:供应不改增长 曲线或将平滑

来源:天风期货研究所 2022-04-19 10:22:49

观点小结

核心观点:偏空供应端增长预期仍存,而需求侧暂时难以释放,铝价短期内或将承压运行。

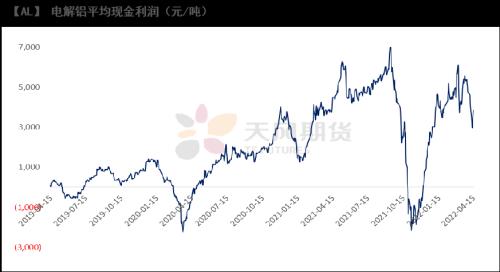

冶炼利润:偏空上周国内电解铝利润达到3800元/吨,环比回升,仍处于高位。

现货升贴水:偏空A00铝升贴水:贴水40-0元/吨,环比上周收窄。

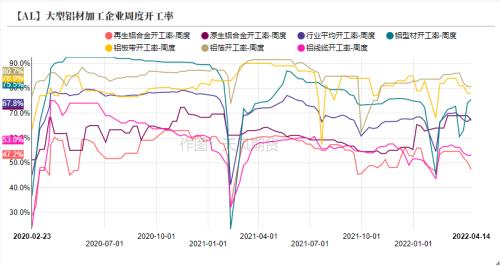

铝型材开工率:偏多铝型材企业周度开工率75.5%,环比回升;

铝板带开工率:中性铝板带企业周度开工率78%,环比持平。

铝线缆开工率:中性铝箔企业周度开工率53%,环比持平。

国内库存:偏多本周一电解铝社会库存去化2.4万吨至103.9万吨。

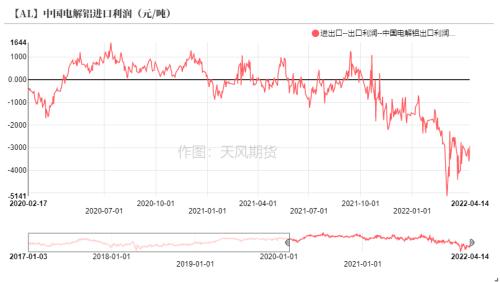

进口利润:偏多电解铝进口利润为-2901元/吨。

LME库存:偏多上周LME锌库存下降0.78万吨至60.8万吨。

平衡&;;展望

上周总结:上周国内电解铝企业平均行业利润进一步回升,一方面得益于铝价上涨,另一方面动力煤价格回落导致能耗成本下降,进一步推升电解铝企业行业利润,刺激更多企业投产及复产。但整体而言,一季度国内复产产能达到190万吨左右,年内复产峰值已过,后续投产节奏或将放缓,供应的曲线也将平滑。疫情对于华东地区消费仍有影响,但其他地区市场交投好转,得益于国网订单好转带来的消费增量,短期内预计铝价偏向区间震荡运行。

上周焦点:年内电解铝复产峰值是否过去

年内复产峰值已过 后续复产节奏或放缓

截至4月初,国内电解铝运行产能达到3997.4万吨,预计4月国内运行产能将达到4030万吨附近。目前国内复产主要集中在西南地区,云南年初至今复产达到94万吨,相较于去年减产产能而言,复产进度达到60%以上。

目前国内电解铝闲置产能进一步下跌,考虑到新增电解铝产能以及计划中继续复产的产能而言,一季度复产产能达到190万吨,年内单季度复产高峰已过,但二三季度仍有大量产能复产,总量接近一季度恢复产能。

数据来源:SMM,天风期货研究所

海外氧化铝价格下跌 国内原料价格坚挺

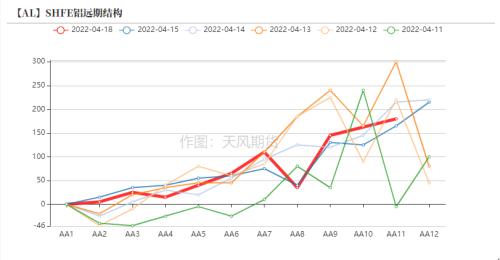

沪铝震荡走强 海外结构收窄

上周铝价探低回升,周内沪铝主力合约开于21810元/吨,周内高点21925元/吨,低点20605元/吨,收于21850元/吨,周涨幅0.25%。上周伦铝开于3361美元/吨,收于3299美元/吨,周跌幅2.16%。

结构上看,LME铝0-3贴水收窄14美元/吨。国内近月价差小幅走弱。

数据来源:天风风云

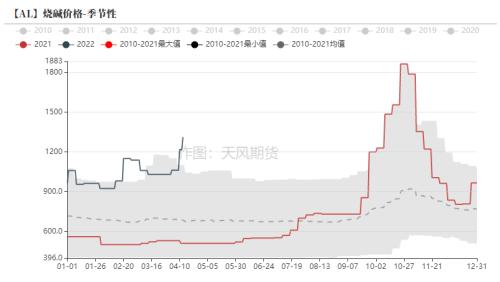

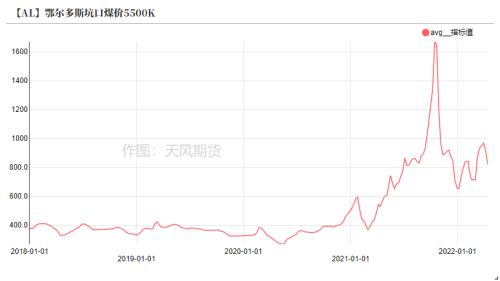

疫情影响原料运输 北方双重压力

上周国内各地氧化铝出厂价基本持平前一周。分地区而言,北方氧化铝市场依然维持偏紧态势,一方面山西地区铝土矿运输受疫情影响,原先多为汽运,近期疫情管控下多数厂家寻求铁运,运输压力过大,部分山西氧化铝企业原料库存偏低,报价偏高。此外河南地区需求增长,加之烧碱成本进一步飙升,至近年来历史同期最高位置,氧化铝企业面临原料及成本的双重压力。

数据来源:SMM,天风期货研究所

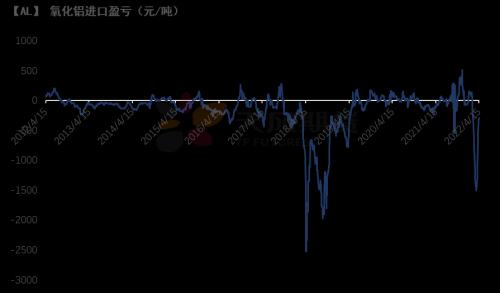

海外氧化铝价格下跌 出口窗口关闭

上周澳大利亚氧化铝FOB价格自410美元/吨下跌至385美元/吨,下跌25美元/吨。

海外氧化铝价格持续下跌,氧化铝内外价差进一步收窄,出口窗口关闭,进口亏损也迅速收窄至500元/吨以内。近期从港口到货以及发货情况来看,4月将出口的氧化铝多为3月计划出口量,新增出口订单寥寥,伴随内外价差进一步收窄,加之国内氧化铝新投产能预计陆续投产,国内氧化铝市场格局偏紧格局或有所缓解。

数据来源:海关总署,wind,天风期货研究所

电解铝企业利润回升

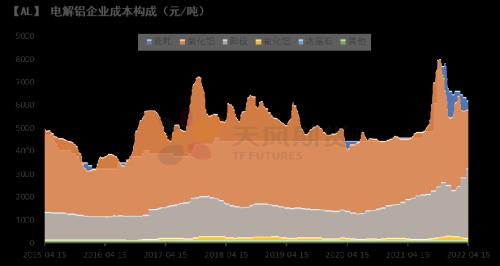

能耗成本降低 铝价回升提振利润

上周电解铝平均现金利润回升至3800元/吨附近。相较前一周明显回升,电解铝企业平均生产利润率回升3个点左右。

一方面上周铝价探低回升带动利润回升,另一方面上周动力煤价格整体回落,带动部分地区电价环比下跌,电解铝企业能耗成本节省100-200元/吨左右。

数据来源:天风期货研究所

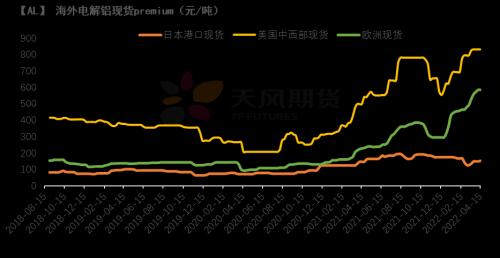

比值低位修复 距离窗口开启道阻且长

上周沪铝价格回升,伦铝跌势未改,沪伦比值低位小幅修复,进口亏损环比收窄至3000元/吨附近,出口亏损持续在400-500元/吨附近徘徊。短期内国内供应增加格局未改,海外仍有减产及强消费支撑,美国中西部及欧洲地区现货premium仍处于高位,预计进口窗口难以开启。

数据来源:彭博,天风期货研究所

铝线缆订单好转 库存去化好转

铝线缆订单好转 华东地区清淡

上周,龙头铝加工企业周度开工率抬升至67.8%。

铝型材企业开工率环比继续维持强势,铝线缆、铝板带箔企业开工率止跌小幅回升,铝合金企业开工环比走弱。

分版块而言:铝线缆企业订单好转,国网订单增量相较往年同期有明显增加,订单增量主要以特高压订单为主;铝板带箔企业受疫情影响严重,部分华东企业仍在封控停产;铝型材企业仍以建筑型材订单增量为主;铝合金企业受华东地区疫情对汽车行业影响,订单有所下滑,短期内难见好转。

总体而言,疫情扰动华南及华东市场,短期内需求难以释放。

数据来源:SMM,天风期货研究所

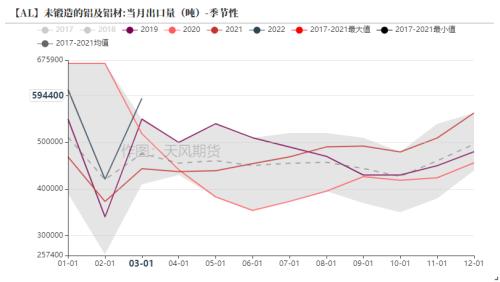

3月出口铝材总量高于历史同期

上周沪伦比值略微修复,铝材出口利润环比回落。但出口利润仍处于高位区间。

据海关数据,2022年3月2022年3月未锻轧铝及铝材出口量约为59.44万吨,同比增长34%。2022年1-3月未锻轧铝及铝材出口量162.83万吨,累计同比增长26.7%。在去年铝材出口高基数的基础上,今年海外偏紧的格局仍需中国出口更多的铝材来达到再平衡。1-3月铝材出口利润高企,出口量再刷新高,4月预计铝材出口利润仍处于高位区间,铝材出口量或将仍维持高位区间。

数据来源:SMM,天风期货研究所

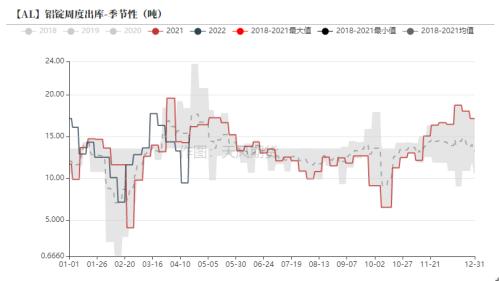

上周去库明显好转

本周一电解铝社会库存环比上周去化2.4万吨至103.9万吨,除无锡等疫情管控地区,其他地区呈现库存下降的态势。

上周铝锭周度出库量明显增加,山东、无锡等地下游开工有所恢复,市场消费出现好转态势。但整体消费仍受华东地区疫情拖累。

数据来源:SMM,天风期货研究所

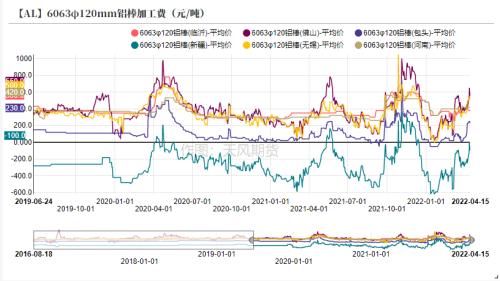

铝棒库存降幅增加

铝棒库存相较上周四下降1.28万吨至14.64万吨,去库主要集中在佛山地区,华东地区物流运输仍受影响。

上周铝棒加工费基本持稳上周,主因下游铝型材企业开工率逆势上行,带动需求好转。

数据来源:SMM,天风期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐