经济强劲复苏,但债市涨势未尽

来源:李勇宏观债券研究 2022-03-17 12:23:50

事件

2022年3月15日,国家统计局公布2022年1-2月份经济数据:2022年1-2月固定资产投资(不含农户)同比增长12.2%,制造业投资累计同比增长20.9%,房地产开发投资累计同比增长3.7%,基建投资累计同比增长8.1%,社会消费品零售累计同比增长6.7%,规模以上工业增加值累计同比增长7.5%。同时,今日人民银行开展一年期2000亿元中期借贷便利(MLF)操作和100亿元7天期逆回购操作,中标利率分别为2.85%和2.1%,与前次操作持平。

观点

制造业投资超市场预期,高新技术和中游行业景气度较高。制造业投资2022年1-2月累计同比20.9%,2020-2021年1-2月几何平均累计同比增速为0.96%,制造业投资出现了明显的回升。分行业来看,高技术制造业和高技术服务业对制造业投资的拉动较为强劲,如电子及通信设备制造业投资累计同比增长50.3%。同时,以电气机械及器材制造业为代表的中游行业景气度较高,投资累计同比达56.4%,在产业转型和绿色发展的背景下,中游景气度有望延续,但是需要持续关注输入型通胀对制造业企业成本端造成的压力,当前PPI当月同比的下行趋势虽然确立,但下行的速度或许会受到俄乌局势带来的大宗商品涨价影响。

房地产投资与基建投资一温一火。基建投资2022年1-2月累计同比8.1%,房地产投资1-2月累计同比3.7%,两者2020-2021年1-2月几何平均累计同比增速分别为5.85%和-2.4%,2022年较2020-2021年同期几何平均累计同比增速一升一降(基建投资上升、房地产投资下降)。其中基建投资的回升受地方专项债发行和财政支出的支撑,由于2021年没有提前批额度,1-2月的地方政府新增债券发行量为零,而截至3月15日,2022年地方政府新增债券已经发行13676亿元,且加上特定国有金融机构和专营机构依法上缴近年结存的利润、调入预算稳定调节基金等,2022年全国一般公共预算支出安排26.71万亿元、比上年扩大2万亿元以上,增长8.4%,可用财力明显增加。

房地产方面,不及预期的2月信贷数据表明在融资主体缺失的情况下,“宽货币”向“宽信用”的传导并不顺畅。房地产作为曾经的支柱产业,是居民加杠杆的重要来源,但是在房企从”银行“向”中间商“转型,以及房子从”投资“向”刚需“转型的过程中,融资主体缺席,即使在房地产政策出现放松的情况下,商品房的销售情况整体仍未恢复。

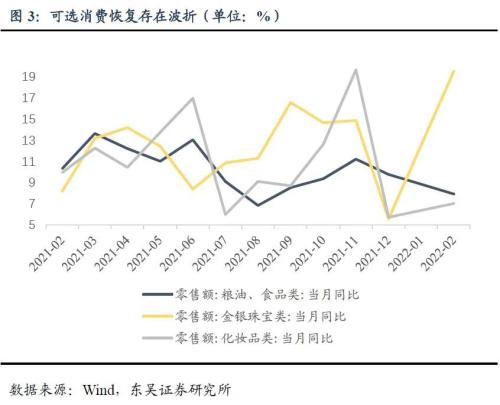

消费有所回升,疫情反复令恢复存疑。2022年1-2月份社会消费品零售总额累计同比增长6.7%,2020-2021年1-2月几何平均累计同比为3.14%,消费有所回升。我们分别以粮油、食品类表征必选消费,化妆品类和金银珠宝类表征可选消费,可见虽然社零总额同比增速不及预期,但可选消费的恢复存在一定的波折,与本土疫情的反复有关。近期全国多地疫情的反弹,让防控放松政策的出台再填波澜,在严格的管控措施下,消费恢复力度存疑。

债市观点:MLF利率未下调,且经济恢复情况良好,令债市情绪承压。我们认为未来能否有降准降息的空间,很大程度上依然取决于经济的运行状况。3月以来,疫情在多地出现散发,且对深圳和上海这两所超一线城市的影响较大,无论从生产和消费两端来看,都会形成一定程度的打击。如上文所述,制造业投资、房地产投资和消费在未来的走势均存在不确定性,因此我们认为全年利率走势仍将以下行为主。

风险提示:宏观经济增速不及预期;货币政策转向。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐