国泰君安:央行一季度例会传递出的关键线索

来源:债市覃谈591人参与讨论 2021-03-26 14:16:45

报告导读

与上季度相比,央行货币政策例会声明发生五个主要表述变化:①删除了“保持货币政策的连续性、稳定性、可持续性”,改为“灵活精准”;②删除了“保持对经济恢复的必要支持力度”;③“不急转弯”;④增加了“国内经济积极因素明显增多”;⑤对海外经济的描述由“加强国际经济协作”改变为“加强国内外经济形势研判分析”。

“灵活精准”比“连续性”更为关键。我们认为国内货币政策基调已经发生了一些微妙的变化,强调“灵活精准”和淡化“不急转弯”意味着后续货币政策可能会进入到相机抉择的状态,在维持稳健中性的主基调下避免释放趋势性紧或松的信号。在国内相对稳定而海外不确定性大幅上行的时候,货币政策关注度对海外赋予更高权重,当前“内刚外柔”的状态事实上是在为后续海外风险溢出预留空间。

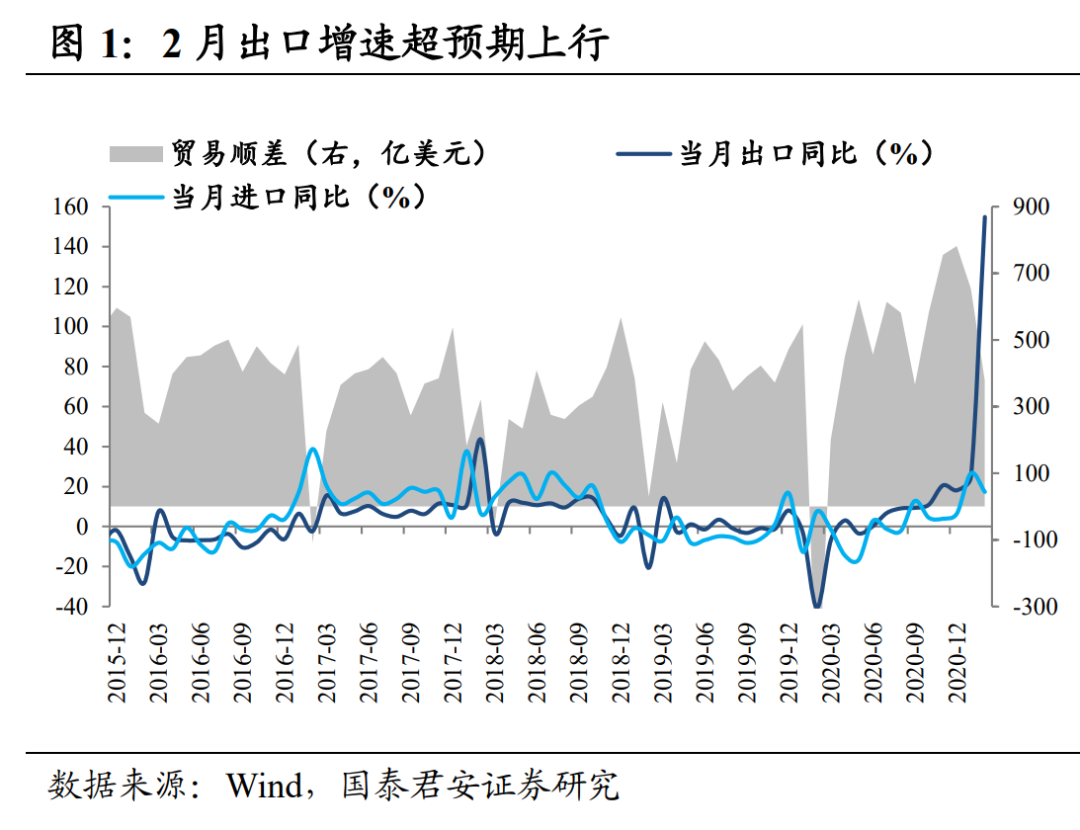

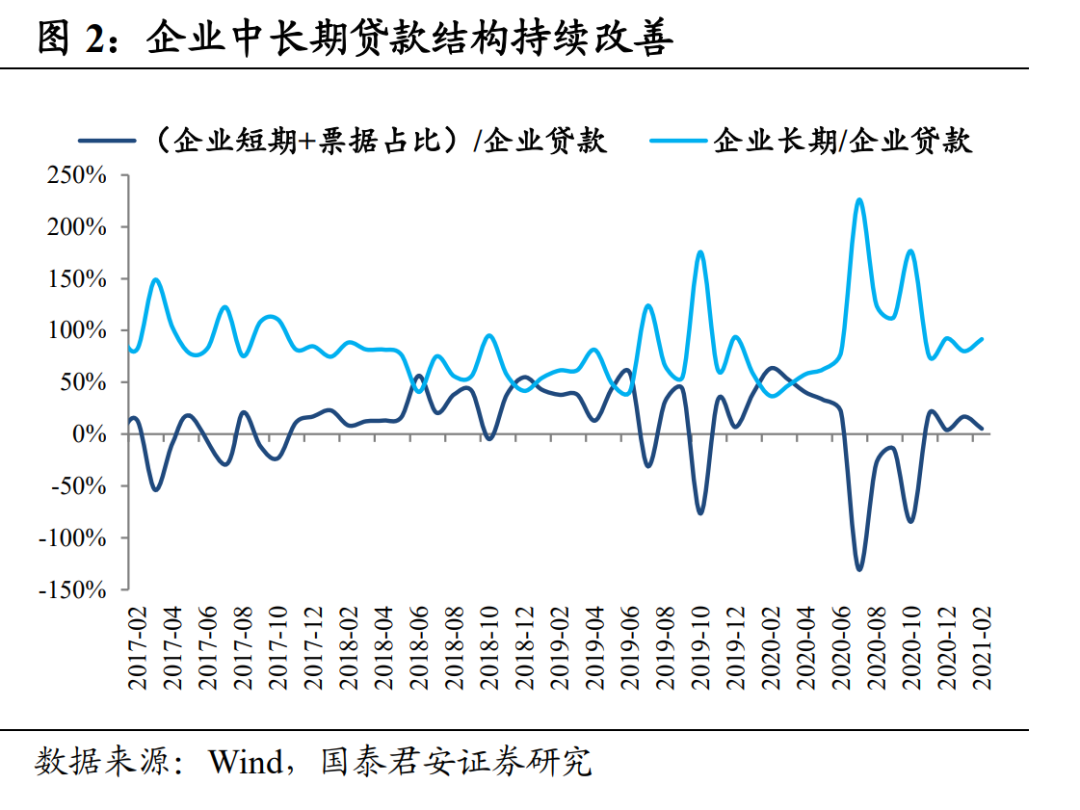

国内经济积极因素明显增多,决策层主动缓释经济增长压力。出口、社融超预期上行、企业中长期贷款结构持续改善,国内经济恢复的积极因素明显增多。两会将全年经济增速设置为6%而非8%或更高,经济目标可实现性高,政府主动缓释经济增长压力,重提高质量发展,因此央行也无需继续强调“对经济恢复的必要支持力度”。

货币政策更加关注海外,表面偏“鹰”实际是为海外溢出效应预留空间。2020年美联储宽松有溢出,2021年收紧亦有溢出,25日鲍威尔“暗示缩减购债”,后续美债加速上行刺破美股泡沫的风险越来越大,溢出效应也会加剧中国资产价格下跌和金融市场动荡,因此人行偏“鹰”表态实际上是为货币政策留足空间应对海外潜在风险。

总体而言,我们认为“内刚外柔”可能是下一阶段货币政策的考量目标,决策层对海外经济和金融系统性风险的关注持续升温,央行在当前时点偏“鹰”表态,更多是为后续海外风险溢出打提前量预防,留出足够政策空间。在多个利空因素打明牌的情况下,近期国内债市出现一波连续上涨,本轮上涨的基础是机构仓位普遍较低,即微观结构良好,随着利率持续下行,这一基础已经开始动摇,建议投资者保持谨慎,警惕进入二季度多个利空共振导致行情转向的风险。

正文

事件:3月26日,中国人民银行货币政策委员会召开2021年第一季度例会。

点评:

与上季度相比,央行货币政策例会声明发生五个主要表述变化:①删除了“保持货币政策的连续性、稳定性、可持续性”,改为“灵活精准”;②删除了“保持对经济恢复的必要支持力度”;③“不急转弯”;④增加了“国内经济积极因素明显增多”;⑤对海外经济的描述由“加强国际经济协作”改变为“加强国内外经济形势研判分析”。

“灵活精准”比“连续性”更为关键。我们认为国内货币政策基调已经发生了一些微妙的变化,强调“灵活精准”和淡化“不急转弯”意味着后续货币政策可能会进入到相机抉择的状态,在维持稳健中性的主基调下避免释放趋势性紧或松的信号。在国内相对稳定而海外不确定性大幅上行的时候,货币政策关注度对海外赋予更高权重,当前“内刚外柔”的状态事实上是在为后续海外风险溢出预留空间。

国内经济积极因素明显增多,决策层主动缓释稳增长压力。2月出口增速超预期上行意味着海外需求依旧强劲,社融增速超预期强势、企业中长期贷款持续改善,意味着制造业复苏动力偏强,疫苗接种加快有望提振消费,国内经济持续恢复的积极因素明显增多。此外,两会将全年经济增速设置为6%而非8%或更高,经济目标可实现性高,政府主动缓释经济增长压力,重提高质量发展,因此央行也无需继续强调“对经济恢复的必要支持力度”。

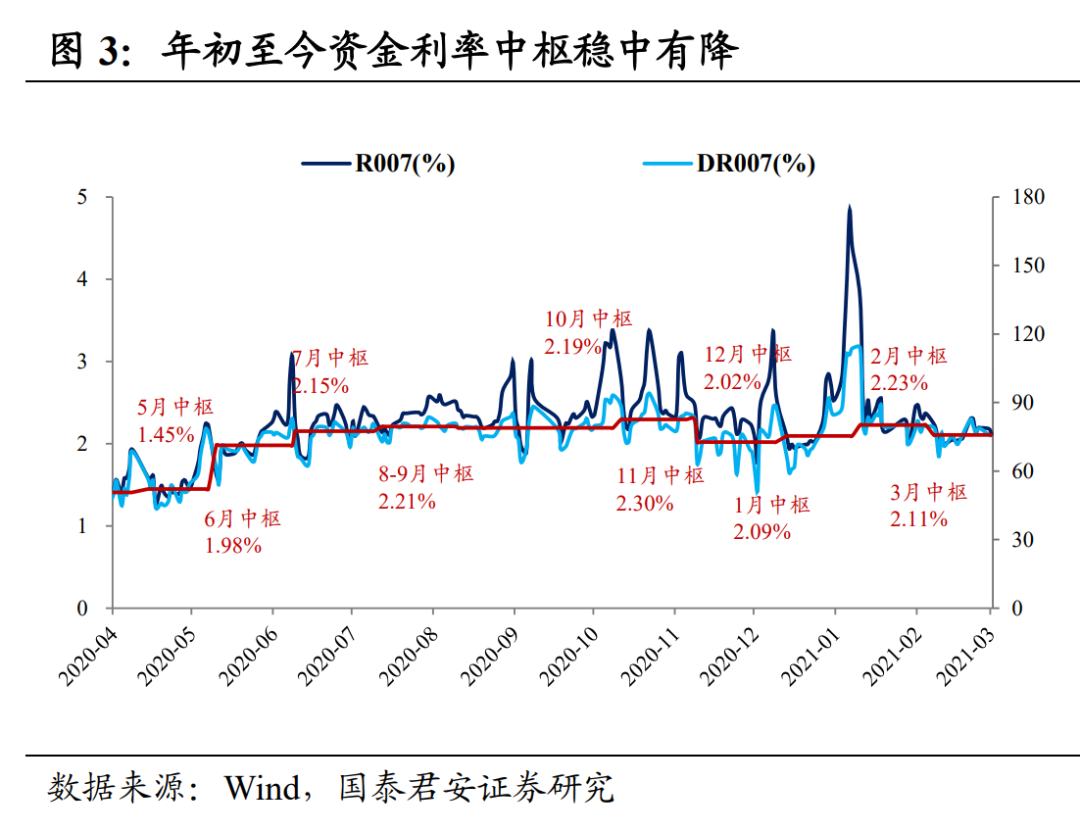

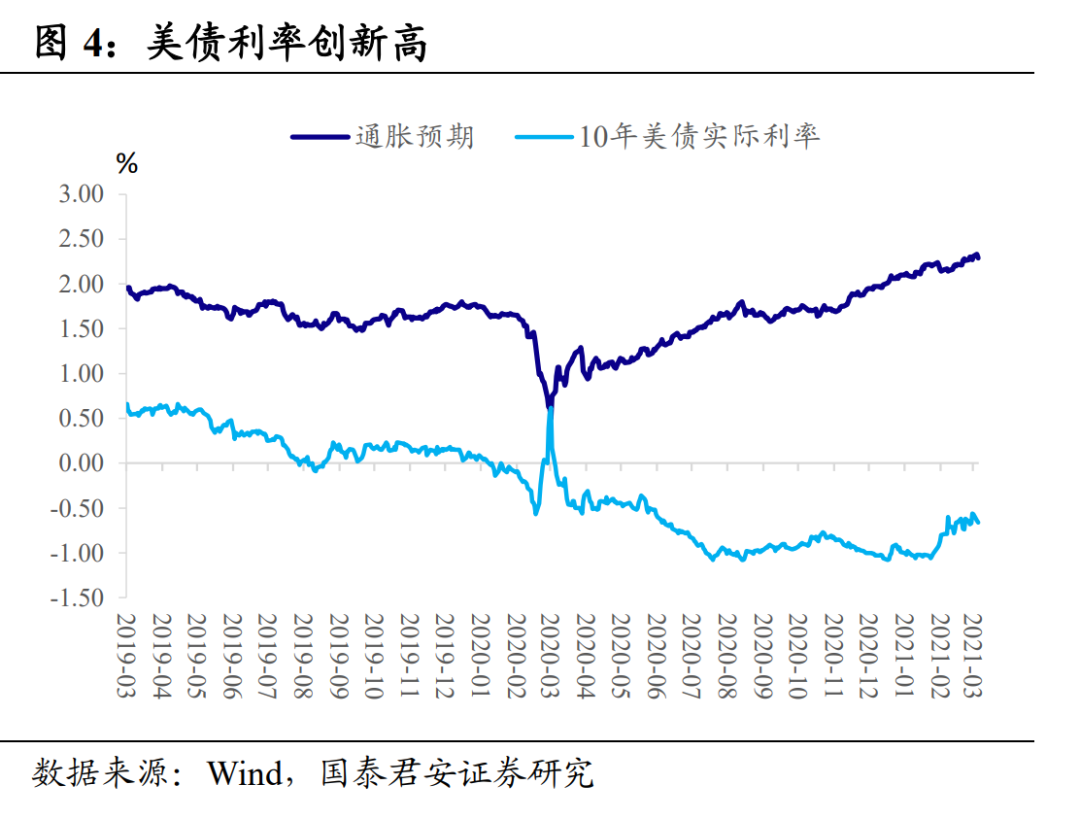

货币政策更加关注海外。国内资金面超预期平稳,近一个月央行每天100亿地量操作,但3月季末资金面依然状况良好,DR007利率稳中有降,仅略高于12月宽松小周期中枢。国内债市对利空钝化,美债上行、通胀预期、供给压力打明牌。货币政策由“连续性”切换至“灵活精准”,对应国内基本面“积极因素增多”和“海外经济依然复杂严峻”,政策关注度对海外赋予更高权重,尤其是美国金融市场潜在的系统性风险。

央行表面转“鹰”,实际是为后续海外溢出效应预留空间。央行表述的增减之间传递出对国内经济好转的乐观和对海外经济和政策风险溢出的担忧。2020年美联储零利率和无限量QE加剧了全球流动性过剩,推升美股资产泡沫和人民币汇率;2021年宽松“水龙头”美国紧缩预期逐步加强,25日晚间鲍威尔“暗示缩减购债”,美债加速上行刺破美股泡沫破裂的风险越来越大,溢出效应也会加剧中国资产价格下跌和金融市场动荡,因此人行偏“鹰”表态实际上是为了应对海外的潜在风险。

总体而言,我们认为“内刚外柔”可能是下一阶段货币政策的考量目标,决策层对海外经济和金融系统性风险的关注持续升温,央行在当前时点偏“鹰”表态,更多是为后续海外风险溢出打提前量预防,留出足够政策空间。在多个利空因素打明牌的情况下,近期国内债市出现一波连续上涨,本轮上涨的基础是机构仓位普遍较低,即微观结构良好,随着利率持续下行,这一基础已经开始动摇,建议投资者保持谨慎,警惕进入二季度多个利空共振导致行情转向的风险。

(文章来源:债市覃谈)

猜你喜欢

今日头条

图文推荐