2022动力煤年度报告:荣华东流水,万事皆波澜

来源:金融界 2021-12-14 20:22:46

投资要点:

安全生产责任纳入刑法、内蒙古煤炭反腐倒查二十年,成为今年制约煤炭供应释放的主要因素,往年违规超产产生的隐性库存已不复存在,煤炭行业将逐步进入规范发展新阶段。

保供稳价效果显著,明年新增煤炭产能预计将有3亿吨,煤炭供应紧缺问题已基本得到解决。

双碳及能耗双控政策下,煤炭消费量受到严格制约。可再生能源发电机组占比正在逐年提高,我国能源结构将逐步转型。

基本面之外,动力煤作为影响国际民生的重要品种,政策引导尤为关键。国家坚持长协全覆盖,稳定煤价保民生的态度坚决。

长协价高于往年为煤价提供托底,但明年煤价运行中枢将明显下移,预计呈现区间震荡的态势。

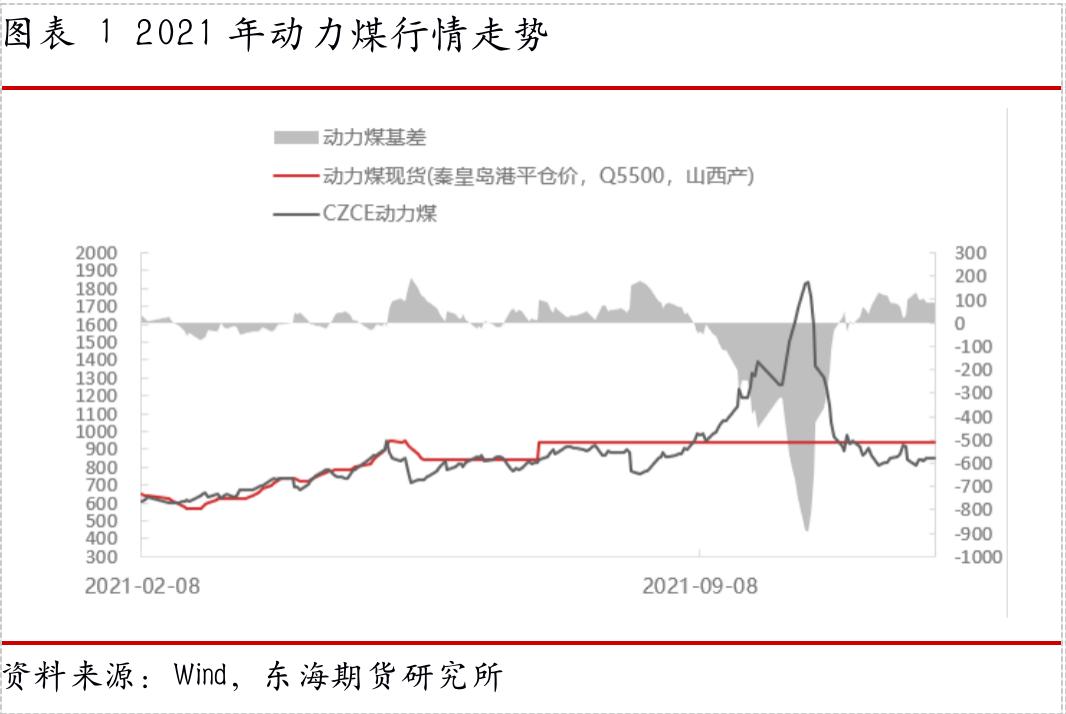

1.行情回顾

今年动力煤行情走势可谓是波澜壮阔,多次成为市场明星品种。受海外订单拉动,今年4-5月传统季节性淡季不淡,全社会用电量居高不下,淡季电厂日耗已接近往年旺季水平,动力煤盘面大幅拉涨直逼1000元大关。煤价高位并未对煤炭供应释放形成有效刺激,主要是今年3月安全生产责任首次纳入刑法,叠加两会后习主席提及内蒙古煤炭反腐倒查,对煤企造成较大心里威慑力,煤企不敢贸然超产。供需错配下煤价攀升引发高层关注,国常会5月19日提出保供稳价,各地出台响应保供措施,多平台煤炭现货指数停止发布,市场情绪受到政策牵制,煤价在传统旺季维持震荡态势。

7月初百年大庆部分煤矿停产,叠加居高不下的工业用电及夏季酷热天气下居民用电量攀升,煤炭供给再次出现较大缺口,煤价开始强势上涨。7月底发改委及多部委出台一系列保供稳价具体措施,开启煤矿产能核增序幕,自此保供稳价成为下半年市场主旋律。产能核增与产量释放存在一定时间差,导致煤炭供需基本面出现强预期弱现实预期差,刺激市场情绪在9月走向疯狂。叠加国庆后国家发展改革委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,电价上浮预期兑现,盘面价格飙升至接近2000元/吨。保供稳价下产量逐步释放,供需矛盾逐渐弱化的情况下,此时市场的狂欢已严重脱离基本面。国家发改委派出调查小组了解煤矿真实成本,强调煤炭对于国计民生的重要性,研究运用《价格法》引导市场回归理性。自此煤价断崖下跌,现货端煤企做出限价承诺,市场情绪降至冰点,前期批准的核增产能也开始集中释放,煤价回归理性。

2.供应扰动因素

今年煤炭供应极度紧缺,除却疫情扰动,最大的影响因素无疑是异常严格的查超限产政策。今年3月1日开始,正式施行的刑法修正案(十一)规定:对未发生生产事故,但存现实危险的违法行为提出追究刑事责任。安全生产责任首次纳入法律,对煤矿企业造成巨大心理威慑力,今年煤价直线上涨的情况下,也难有企业贸然超产。

内蒙古对煤炭领域腐败问题倒查二十年,致使内蒙古从连续四年煤炭第一大省位置跌落,据国家统计局数据,2020年内蒙古煤炭产量同比减少了8500万吨。叠加内蒙古实行严格“煤管票”制度,企业难有超产操作空间。

核定产能成为制约煤炭供应的另一瓶颈。应急管理部、国家矿山安监局、国家发展改革委、国家能源局等四部门今年5月17日联合印发《煤矿生产能力管理办法》(以下简称“办法”),明确煤矿生产能力是保障煤矿安全生产确定的产量上限,是煤矿依法组织生产的产量上限,煤炭行业管理部门、煤矿安全监管部门和煤矿安全监察机构依法实施监管监察的依据。办法规定年度原煤产量不得超过生产能力,月度原煤产量不得超过生产能力的10%。不允许核增生产能力及需要重新评估生产能力并核减的条例增加,条件变严。煤矿增产的唯一合法的渠道即产能核增,但产能核增手续复杂,历时较长,短时间内难以实现煤炭产量明显增加。

煤矿安全事故频发,瞒报、迟报现象严重,国家安全部门加严安全检查力度,安全事故导致的大范围停限产时有发生。比如产煤第一大省山西省,1-10月份,山西省煤矿发生生产安全死亡事故8起,死亡11人,同比减少3起、9人,分别下降27.27%和45%。但企业迟报、瞒报事故现象严重,前10月发生的8起事故有6起属于迟、瞒报事故,迟、瞒报事故占总量的75%。煤矿之所以瞒报,很大一部分原因在于煤矿发生事故后,地方政府倾向于执行“一刀切”停产整顿,除了事发煤矿停产,还会波及区域内其他煤矿。11月3号山西省应急部门解读《山西省“十四五”应急管理体系和本质安全能力建设规划》,强调煤矿发生事故后,不搞“一刀切”式区域性停产整顿,节假日期间,严禁下达不合理的行政性停产限产措施。若明年该措施确实严格执行,将有效减轻煤矿安全事故及节假日造成的产量骤降。

3.产能情况

多重因素叠加导致的煤炭供应紧张分别在今年寒潮及酷热天气引发不同程度的停限电,个别省份甚至涉及民用电。煤价大幅上涨引发国家高层高度重视,发改委自7月底以来发布一系列保供稳价措施,煤炭产量稳步增长,供需矛盾得到有效解决。国家矿山安监局有关负责人介绍,截止11月13号,国家矿山安监局已经审核976处煤矿,其中有153处煤矿符合安全保供条件,大约增加产能每年2.2亿吨,预计四季度可增加煤炭产量5500万吨,平均日增产达到60万吨。

从煤炭储量情况来看,自然资源部日前发布的2020年全国矿产资源储量统计表显示,截至2020年底,全国煤炭资源储量为1622.88亿吨。其中山西省煤炭储量达507.25亿吨,占全国储量的31.26%,居全国之首。陕西省以293.90亿吨的储量居第二位,第三位是内蒙古,储量为194.47亿吨。根据国家能源局数据,截至2018年12月底,安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨/ 年;已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。

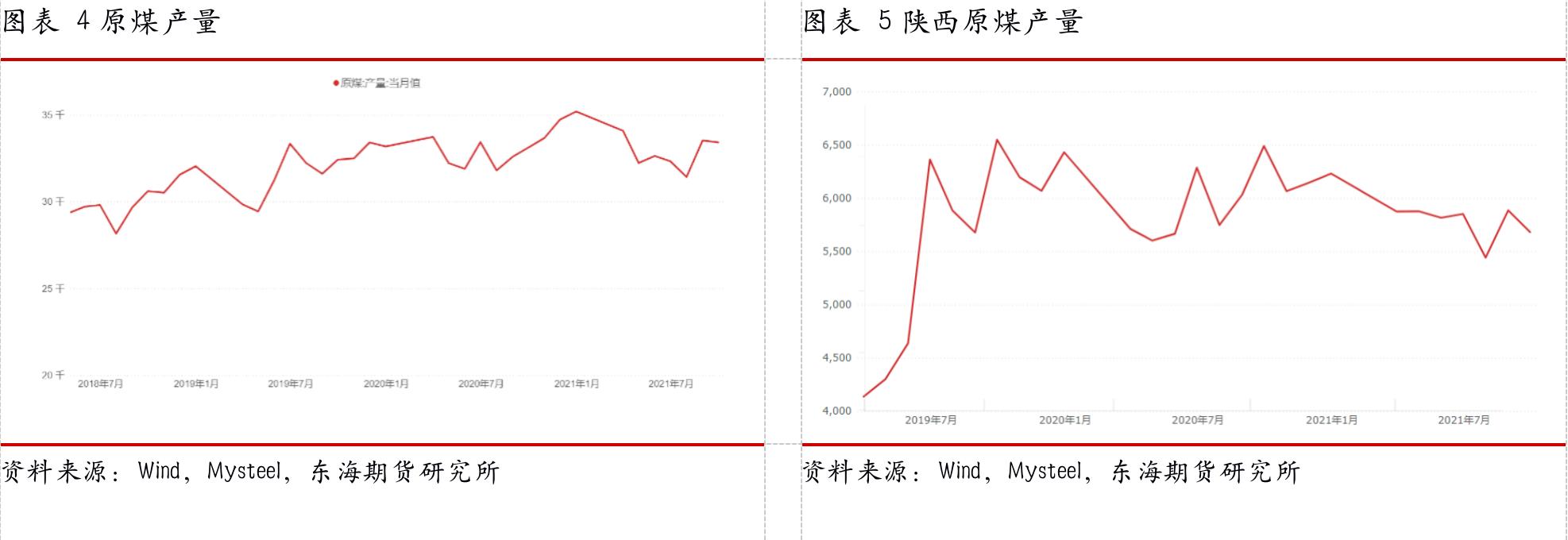

山西作为当之无愧的“煤炭大哥”,在今年增产保供过程中表现亮眼,10月份山西省产量依旧位居全国首位,并且继续保持在1亿吨以上,山西省能源局表示,预计2021年山西省原煤产量将超12亿吨。对比去年,今年截至9月的累计煤炭产量已相当于去年10月,若年产量12亿吨目标兑现,对比去年10.6亿吨的累计产量,增量相当可观。

山西目前新增产量主要来自两部分:一部分是51座今年1至8月已完成全年产量的煤矿被列入保供煤矿,这部分延长生产期限的煤矿四季度合计产量预计为2065万吨;另一部分是98座拟核增产能煤矿,这部分净增产能为5530万吨/年。明年51座临时纳入保供的煤矿若停止延长生产,预计山西省将减少产能8260万吨/年。截至10月底,山西已经完成39座核增产能煤矿的报告评审和现场核查,预计净增年度产能4100万吨。

陕西煤炭产量重点关注榆林市,榆林市今年前10月生产原煤45063.90万吨,四季度月均产量力争达到4600万吨至5000万吨,全年煤炭产量力争达到5.5 亿吨左右。若目标实现,则较2020年全年的5.17亿吨增加了0.33亿吨,增幅6.38%。陕西省新增产能相对较少,一部分是联合试运转到期停产的煤矿延期,另一部分是对纳入国家冬季应急保供的17个煤矿核增产能共计3300万吨。

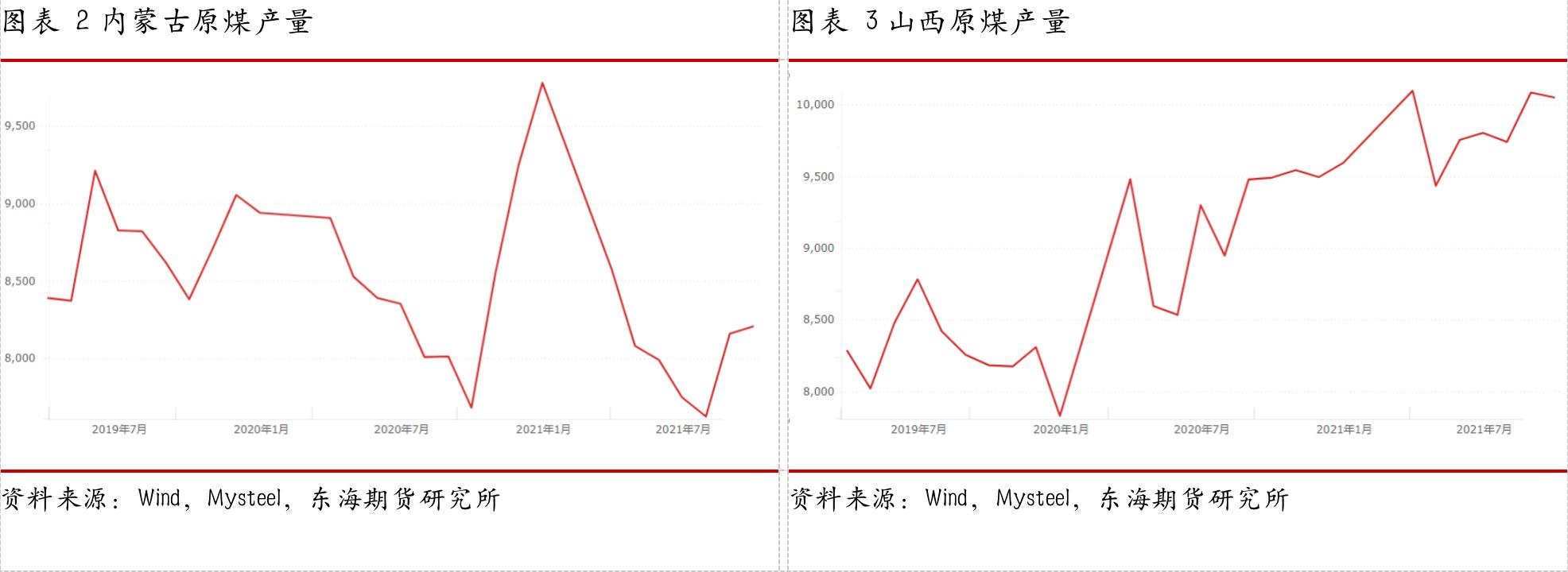

内蒙古今年煤炭产量受倒查二十年影响较大,3月以来煤炭月产量连续下滑,直至7月底发改委核增产能后,8月煤炭产量才开始止跌企稳。10月份内蒙古原煤产量达到了近3年新高,环比增加1172.4万吨,是全国增量最多的省份,增长14.29%,在全国环比增量中2299万吨所占比重达51%。但从历史数据来看,内蒙古10月份产量较2020年12月份的9779.7万吨依旧减少402.2万吨。从累计数据来看,今年前10月内蒙古累计原煤产量增幅仅有1.9%。内蒙古目前在产煤矿312处,力争今年全年煤炭产量超过10.5亿吨。

内蒙古作为今年增产保供主力,核增产能在全国占比最多,一部分客观原因在于,内蒙古露天矿占比较高,查超产严重后,露天矿产量减少比较明显。而露天矿开采条件优越,安全风险较小,理论上来说产能限制较小,今年核增的永久产能中,也以露天矿为主。内蒙古成为短期内有效增加供应量的主力,且由于地理环境的天然优势,后期仍是潜力最大的增产地区。今年内蒙古为115处煤矿核增产能1.69亿吨,调增10处建设煤矿规模,增加产能2160 万吨。

今年四季度煤炭新增产量主要来自几个部分:一是联合试运转到期的煤矿进行再延期;二是已经完成年度生产量的煤矿,临时纳入保供煤矿延长生产;三是永久产能的核增。就明年的产能情况来看,联合试运转新增产能有限且存在再次到期的可能,临时纳入保供的煤矿成为今年四季度产量增长的主力,但明年保供结束后,这部分产能有可能停止生产。明年将新增超过2亿吨的永久产能,加上联合试运转及陆续批复的其他产能,预计明年总产能将增加近3亿吨,重点关注这部分新增产能的达产情况。

需要注意的是,保供稳价作为当前煤炭供应核心主旨,核增了一批永久产能,但从中长期来看,在“双碳”以及能耗双控大的政策背景下,各省市均存在控制煤炭产量的能源发展目标。

山东省人民政府发布《山东省能源发展“十四五”规划》,提出到2025年,煤炭产量稳定在1亿吨左右。山东省2020年原煤累计产量10922万吨,仍有一定压缩空间。河北省政府印发《河北省建设京津冀生态环境支撑区“十四五”规划》,提出到2025年,全省煤矿产能控制在6000万吨以下。

过去五年,我国煤炭产业淘汰过剩及落后产能9.6亿吨,十三五产能置换大周期虽结束,但为完成十四五煤炭减量目标,各省市仍需要拿出真招。山东省能源局发布的《2021年全省能源工作指导意见》指出,将重点淘汰安全无保障、资源枯 竭、长期亏损三类煤矿,坚决关闭产能30万吨/年煤矿。陕西省也发布政策,激励引导“十四五”期间煤矿退出。

4.全球煤炭市场

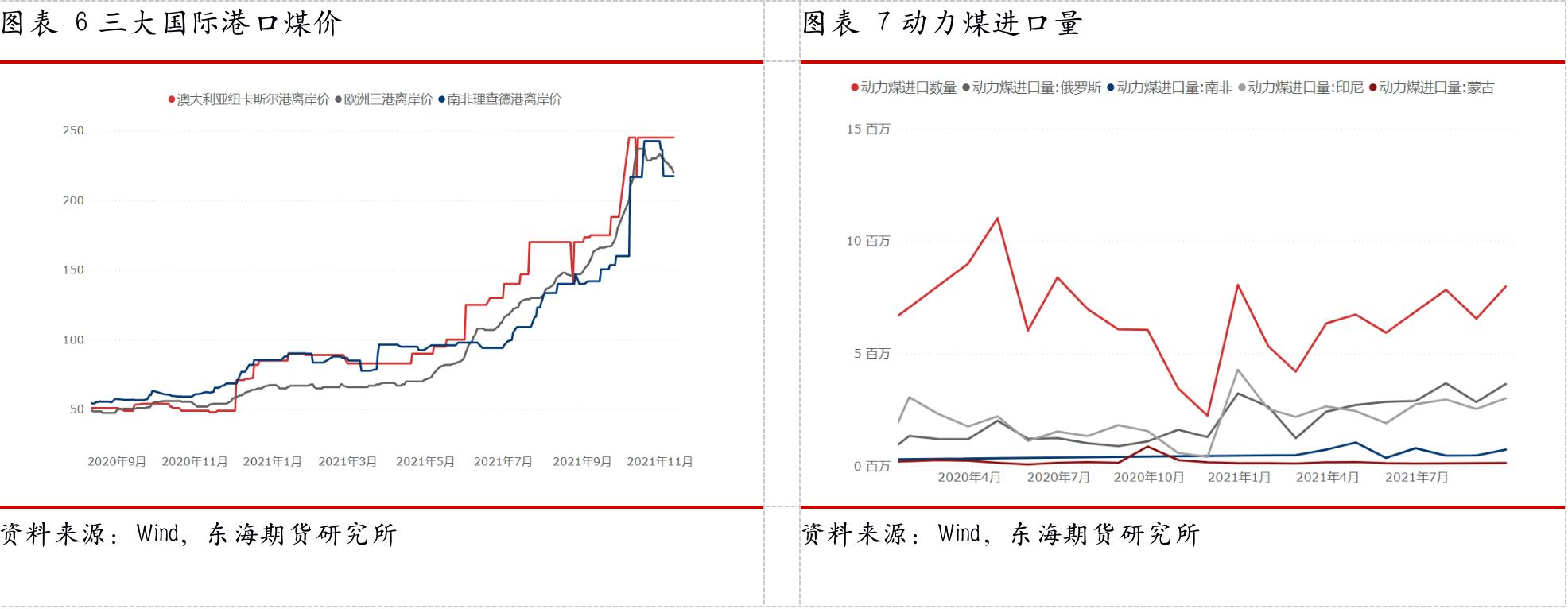

今年国际煤炭市场受中国需求持续增长及全球化石燃料紧缺带动,三大国际港口动力煤价格屡创新高。今年1-10月我国进口煤炭25734万吨,同比增长1.9%。限制澳煤进口后,印尼成为中国进口动力煤市场最大赢家。6月初我国放宽进口额度限制,动力煤进口量环比出现一定增长。今年在煤炭供应最紧张的时候都未放开澳煤进口,明年放开澳煤进口概率较小,而进口总量平控政策大概率也将延续执行。

从全球煤炭市场来看,“去煤化”已是大趋势,11月初联合国气候变化大会上,各国达成了逐步减少使用煤炭的协议,虽不及“逐步淘汰”预期,但各国在逐步减少化石燃料需求方面基本达成共识。加拿大将于2030年前停止动力煤出口,印尼南非等发展中国家虽仍然依靠出口能源创收,但印尼出口量受天气影响较大,南非由于铁路运力紧张出口量也难以大幅增长。需求端,韩国能源部表示,今年12月至明年2月份,韩国将计划关闭8-16座燃煤电厂,以帮助减少今冬粉尘排放。全球煤炭市场或将逐步进入供需双降的格局。

5.能源发展规划

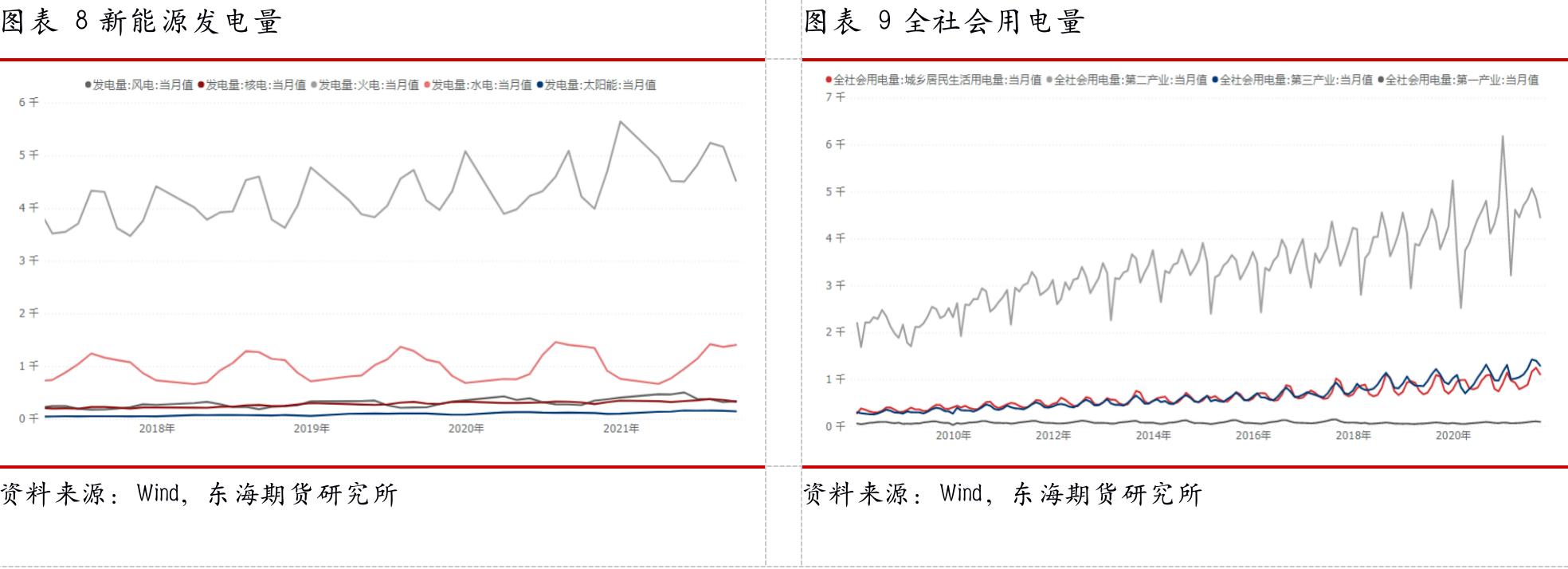

1-10月,全社会用电量68254亿千瓦时,同比增长12.2%。分产业来看,第二产业受海外需求带动,当之无愧对用电贡献最大。第二产业用电量45490亿千瓦时,同比增长11.3%,增速比上年同期提高10.1个百分点,占全社会用电量的比重为66.6%,对全社会用电量增长的贡献率为62.2%。全国工业用电量同比增长11.3%,增速同比提高10.1个百分点。全国制造业用电量同比增长 12.0%,增速同比提高10.3个百分点。今年疫情得到控制后,居民日常消费逐渐复苏,第三产业增量可观,用电量同比增长20.0%。其中,租赁和商务服务业、住宿和餐饮业、批发和零售业、房地 产业、公共服务及管理组织同比增长均超过20%,分别为26.1%、25.3%、24.8%、22.2%和20.7%。

目前我国火电在电力供应中占比仍超过70%,今年水力发电量连续5个月负增长,且水电和太阳能(行情000591,诊股)发电设备利用小时同比减少,用电量大幅增长带来的发电压力主要依靠火电消化。煤炭供应紧缺直接导致电力供应不足,这也是今年以来多地有序用电甚至拉闸限电的原因之一。

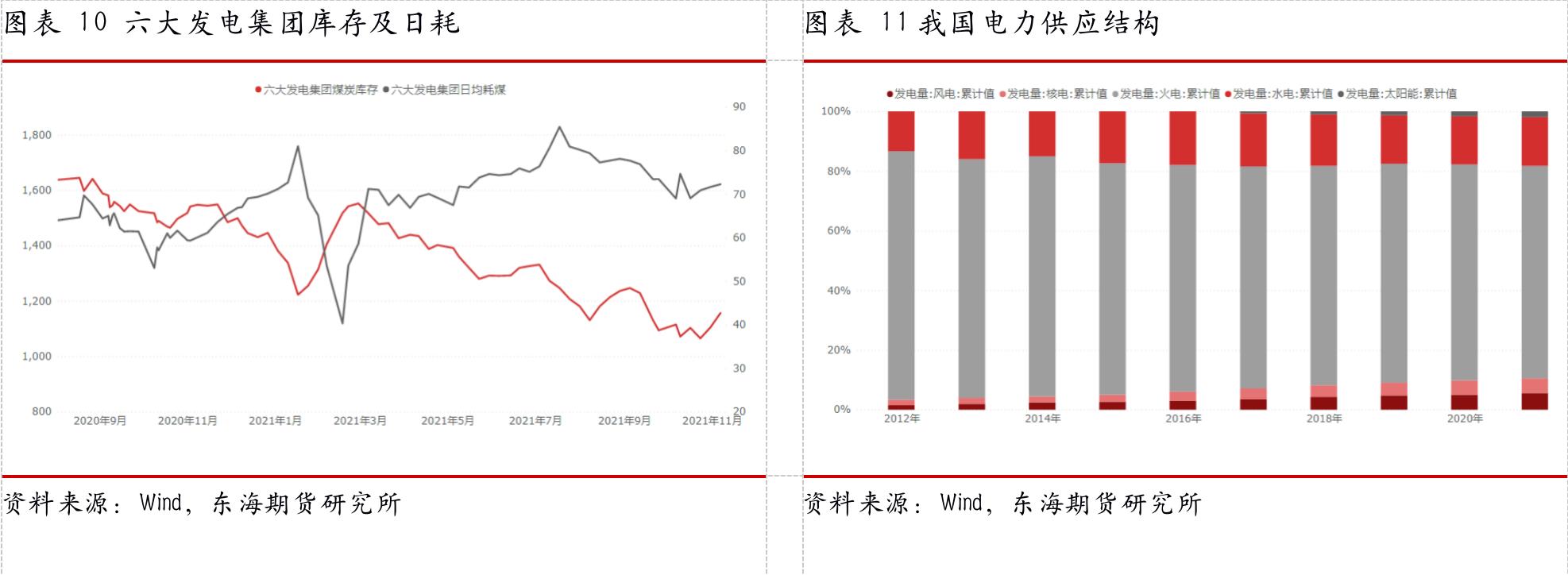

从装机容量来看,煤电装机占比逐渐降低的趋势难以阻挡。截至10月底,全国发电装机容量23.0亿千瓦,同比增长9.0%。其中,非化石能源装机容量10.6亿千瓦,同比增长 17.1%,占总装机容量的45.8%,占比同比提高3.2个百分点。水电水利规划设计总院(行情603357,诊股)发布《中国可再生能源发展报告2020》,指出“十四五”期间,预计我国可再生能源发电新增装机容量占新增发电装机的70%以上,可再生能源消费增量占一次能源消费增量的50%左右。到2025年,预计可再生能源发电装机占我国发电总装机的50%以上。

煤炭消费量在“双碳”及能耗双控政策下将受到严格管控。国务院印发2030年前碳达峰行动方案。提出到2025年,非化石能源消费比重达到20%左右,单位国内生产总值能源消耗比2020年下降13.5%,单位国内生产总值二氧化碳排放比2020年下降18%,为实现碳达峰奠定坚实基础。到2030年,非化石能源消费比重达到25%左右,单位国内生产总值二氧化碳排放比2005年下降65%以上,顺利实现2030年前碳达峰目标。

11月7日,中共中央、国务院发布关于深入打好污染防治攻坚战的意见。 意见明确,在保障能源安全的前提下,加快煤炭减量步伐,实施可再生能源替代行动。“十四五”时期,严控煤炭消费增长,京津冀及周边地区、长三角地区煤炭消费量分别下降10%、 5%左右,汾渭平原煤炭消费量实现负增长。 同时,原则上不再新增自备燃煤机组,支持自备燃煤机组实施清洁能源替代,鼓励自备电厂转为公用电厂。

各省市跟进推出能源发展规划,山东省人民政府发布《山东省能源发展“十四五”规划》,提出到2025年,山东省煤炭消费比重下降到60%以内,煤炭消费量控制在3.5亿吨左右,煤电装机容量控制在1亿千瓦左右。到2025年,非化石能源消费比重提高到13%左右,可再生能源装机规模达到9000万千瓦左右。持续推进“外电入鲁”,到2025年,省外来电规模达到1700亿千瓦时左右。

山西计划到“十四五”末,新能源和清洁能源装机容量占比达到50%,发电量占比达到30%。河北省政府印发的《河北省建设京津冀生态环境支撑区“十四五”规划》提出到2025年,风电、光伏发电装机容量分别达到4300万千瓦、5400万千瓦,能源消费总量控制在3.64亿吨标煤左右,非化石能源消费占能源消费总量比重提高到11%。

内蒙古自治区人民政府印发《自治区“十四五”应对气候变化规划》,提出到2025年,煤炭消费占能源消费总量比重降至75%以下,煤电机组平均供电煤耗力争降低到305克标准煤/千瓦时,非化石能源装机占比力争达到45%左右,非化石能源消费占比达到18%。

据南方电网报预测,“十四五”期间,南方五省区将新增风电、光伏规模1.15亿千瓦,抽水蓄能600万千瓦,推动新能源配套储能2000万千瓦,到2025年,南方五省区电源装机总规模达到6.1亿千瓦,非化石能源装机和发电量占比分别提升至60%、57%。

6.煤、电价格关系

全国煤炭交易会12月3日公布了由发改委制定的2022年煤炭长期合同签订履约方案征求意见稿,明确2022年的煤炭长协签订范围进一步扩大,核定能力在30万吨及以上的煤炭生产企业原则上均被纳入签订范围。根据国家能源局数据,截至2020年底,全国30万吨/年以下煤矿1129处、产能1.48亿吨/年,在全国产能占比中微乎其微,也即明年长协范围基本全覆盖现有煤矿产能。意见稿同时提出,煤炭企业签订的中长期合同数量应达到自有资源量的80%以上,2021年9月份以来核心产能的保供煤矿核增部分按照承诺要求全部签订中长期合同。从供应端来看,2022年的中长期合同将占煤炭产量的80%以上。需求一侧,要求发电供热企业除进口煤以外的用煤100%签订长协。

价格方面,“基准价+浮动价”的定价机制不变,但意见提出,新一年的动力煤长协将每月一调。5500大卡动力煤调整区间在550-850元之间,其中下水煤长协基准价为700元/吨,较此前的535元上调约31%。相较以往的长协煤价,明年长协基准价有一定上浮,同时波动范围也有扩宽。但从另一方面,国家稳定煤价保民生的态度坚决,11月24号国家发展改革委价格司召开座谈会,邀请经济、法律方面专家,研究进一步完善煤炭市场价格形成机制相关问题。与会专家建议,加快建立煤炭价格区间调控的长效机制,引导煤炭价格在合理区间运行,使煤炭价格真实反映市场供求基本面,防止价格大起大落。

我国“市场煤”、“计划电”的煤电基本结构短期内难以改变,电价上浮预期已兑现,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。电价上浮后高能耗企业电价确实攀升,但对发电企业来说,今年电煤价格上涨导致的亏损仍然严重。1-10月全国规模以上煤企利润总额5435.7亿元 同比增长210.2%。而据中电联的统计,1-10月份,电煤价格上涨导致全国燃煤电厂煤炭采购成本额外增加4318亿元。

综合来看,在今年保供稳价的主旋律下,大批新增产能释放,煤炭供应紧缺问题基本得到解决。安全生产责任纳入刑法后往年超产产生的隐性库存已不复存在,今年在保供稳价下虽然安全生产被相对弱化,但明年保供退出后,供应端主要变量仍在于安全生产。下游需求方面,央行降准超出市场预期,明年工业及地产回暖为用电需求提供支撑,但双碳及能耗双控政策背景下,煤炭消费量仍受到一定制约,煤炭基本面预计将从供应紧张过渡到供需平衡。基本面之外,作为影响国计民生的重要品种,政策引导显得尤为关键,国家坚持长协全覆盖,稳定煤价保民生的态度明显。长协价高于往年为煤价提供托底,但煤价运行中枢相对今年将明显下移,预计将呈现区间内震荡态势。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐