11月USDA展望报告解读

来源:CFC农产品研究 2021-11-12 11:22:38

前言

大多数WASDE(world agricultural suPPly and demand estimate)等月度报告在公布后就成为废纸,因为市场足够聪明和有效。去讨论单分报告是利多还是利空没有多大意义,真正能扭转趋势的月度供需报告一年就1-2份,11月报告大概率不在其中,但不妨碍我们去梳理报告调整的隐藏逻辑,并揪出影响力最大的因子。

11月份的USDA报告要点:

蛋白市场,2020-21年度美豆压榨并没有修正的情况下,旧季美豆粕产量和进口量作出调整。

谷物市场,美玉米需求调增受到乙醇高利润的驱动,延缓累库压力。

棉花市场,印度旧季需求强劲,调降旧季期末库存。

未来市场演进的重点观察:

1.全球乙醇市场或持续驱动生物质原料的需求上升,过去一个月美国燃料乙醇产量已经创下过去5年的同期新高,这是全球主流能源供应问题发酵的结果。而未来巴西甘蔗即将收窄,玉米或成为将享受燃料乙醇价格上涨利好的唯一作物。

2.可再生掺混编码价格中枢不断抬升,美国已经计划新增38家大豆压榨厂,新建2.5亿蒲式耳(约合680万吨)的压榨产能以应对未来生物柴油的消费激增,从目前的结果上看,USDA尚未修正110亿磅的美豆油消费(去年预估为88.5亿磅),这是未来植物油定价的重要驱动,但另一方面,全球植物油增产的预期也持续与此制衡,我们仍持油粕比强势运行的谨慎观点。

3.由燃料需求激增引致的需求侧变动,过去体现为油粕比的强势上行,目前切换为豆粕对玉米类谷物的相对价值持续下行。

4.棉花市场享受着全球通胀的利好,按USDA数据,上一次美棉突破100美分是2010-11年度,彼时全球棉花库销比为37%,中国棉花库销比为23%;今年全球棉花库销比为40%,中国棉花库销比为91%。2011年美棉市场见顶于3月26日当周与美国TIPS国债隐含通胀率的见顶仅相差1个月,且在此后3个月内,美棉跌幅过半。因此,判断棉花市场的拐点非常依赖于美国通胀率的见顶预测。此外,关注国储棉政策端的动向。

大豆:市场反应有限,但支撑依然存在

今年的USDA报告意外频出,事实上月度供需报告出现意外这件事本身已经难以让人感到意外。

月度报告调整的第一项是单产,在今年美豆种植提前和降水基本丰沛的背景下,报告前市场平均预期单产将上调至51.9蒲,预期范围为51.5~52.5蒲。USDA报告给出的51.2蒲显然与市场形成了相反的趋势,虽然作为第三方难以确定本次调整后的单产是否又要像8月报告一样触底反弹,但即便反弹发生,按照规律也将产生在1月报告中,届时市场已经对美豆产量反应达到最低。

来源:USDA,中信建投(行情601066,诊股)期货整理

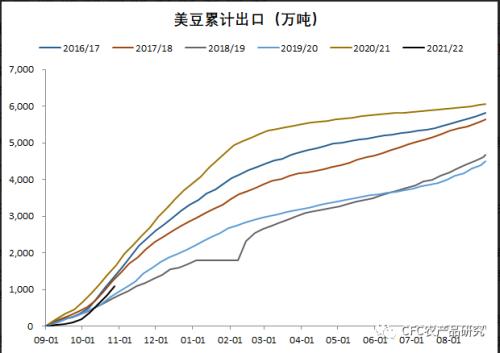

月度报告对于平衡表的第二个重要调整是本年度出口。在9月美湾港口堵塞及后续南美出口抢占的情况下,出口需求的下调并不意外,意外之处在于调整幅度。截至10月28日,美豆累计出口4亿蒲,去年同期出口6.09亿蒲,即九十两月出口已经较去年同期减少了2.09亿蒲,而11月报告中全年的出口才较去年减少2.15亿蒲。在今年南美丰产也旧季库存较高的情况下,美豆保持后续月份同比出口不减少显然不现实,因此0.4亿蒲的微调无疑是刻舟求剑,继续下调1-2亿蒲也并未不现实。

来源:USDA,中信建投期货整理

报告出台后,市场对其反应亦不激烈——报告出台后美豆仅上涨20美分,豆粕更是仅高开40点便出现回落,这正是因为市场焦点已经从供给转向需求,因此盘面对于USDA供应端的调整反应平平。但不及预期的调整已然发生,在库存增长有限的情况下,报告对后续美豆价格将构成一定支撑作用,美豆大江东去的步伐将迎来进一步后延。

油脂:靴子落地,情绪回暖

USDA超预期下调新季美豆单产至51.2蒲/英亩,虽然出口也调降了0.4亿蒲,但21/22年度美豆结转库存仅增至3.4亿蒲,不及市场平均预期的3.62亿蒲。USDA利空不及预期的报告,叠加玉米、小麦等谷物市场的外溢作用,引发短期美豆的修复性反弹,但可能进一步累库的预期下难改中长期颓势。

MPOB报告显示,马棕10月产量172 万吨,环比增1.30%;出口142万吨,环比降12.03%;月末库存183万吨,环比增4.42%。数据基本符合根据 MPOA 产量预估调整后的预期,报告整体呈中性。

USDA及MPOB月报未带来超出预期的冲击,市场情绪随靴子落地出现回暖,市场将关注点转向马棕11月阶段性产量及出口表现。船运调查机构预计马棕11月1-10日出口较上月同期增8.03%-8.71%,整体保持较好态势,令市场情绪进一步好转,空头回补及原油大涨共同提振昨日油脂盘面强势反弹。

然而,美国通胀数据提振升息预期,美元指数上升至2020年7月以来高位,令大宗商品宏观风险增加。偏紧供应与宏观风险交错,或令植物油单边走势纠结反复。短期继续观察油脂盘面反弹持续性,观望为主。

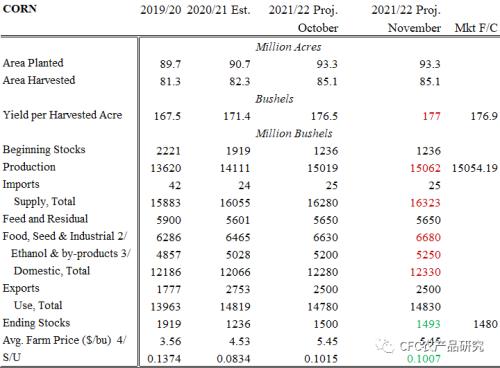

玉米:供需双增下的紧平衡,下游需求成关键

来源:USDA,中信建投期货整理

11月美国玉米平衡表公布,其中美国玉米平衡表单产较上月稍微调增0.1蒲/英亩,至177蒲/英亩,符合市场预期。这个数量也与此前8月市场机构对于美国主产州的田野调查结果相一致。从这几个月的调整来看,USDA也逐渐将本年度丰产的事实释放,盘面也已经消化了这种丰产预期。

不过平衡表缺相对于上月偏紧,这种紧张主要是由于本国消费的拉动。由于近来油价逐渐上升,我们看到燃料乙醇的加工量逐步上行,于此同时也能看到本年度一直处于低位的乙醇库存出现累库情况。这也使得对玉米的需求从10月的52亿蒲,增加至52.5亿蒲。

本次整体出口需求并未进一步调整,这也给了各进口国一个思考和选择:在当前小麦价格上行的情况下,玉米价格也被同步提振,而随着后期小麦平衡表进一步收紧(详见CFC农产品(行情000061,诊股)研究文章:谷物多米诺:从小麦开始),玉米的进口价格是否已经来到了一个底部,而内需的增加将进一步减少趋于紧张的期末库存。

棉花:旧季需求调增,消费预估放大

USDA的11月报告:针对过去19/20年度和20/21年度,分别上调全球消费量4.4万吨和20.8万吨,导致20/21年度期末库存较上月下调22.1万吨在20/21年度期末库存下调的基础上,针对本年度21/22年度,上调全球产量32.9万吨至2651.7万吨,其中巴西上调了15.2万吨,澳大利亚上调13.1万吨,美国上调了4.2万吨,巴基斯坦上调了4.4万吨。上调全球消费15.2万吨至2702万吨,21/22年度全球期末库存下调4.4万吨至1892.7万吨。

此前我们研究过全球棉花消费发展趋势,明确指出2700万吨可能是年度消费天花板,原因如下:在剔除存在宏观因素扰动年份,以及21世纪初中国服装消费增速爆发的年份之后,按USDA口径,平均每年消费量在2529.22万吨,平均每年同比增速在1.83%。结合对欧盟、中国和美国服装市场追踪,疫情后服装消费增速正在见顶。对照11月报告对20/21年度预估2632万吨消费量,按1.83%速度增长仅达到2680万吨,在全球范围内没有新增庞大的消费市场的背景下,USDA对全球本年度年度消费量存在高估可能。

当前内外棉花市场产业内部驱动接近结束,核心矛盾在于国储棉政策端的动向:抛储数量和质量的节奏以及补库强需求后对外棉的采购。随着中储棉宣布将扩大轮出量,其中包含新疆棉、进口棉等中高质量棉花,但中高质量棉花投放数量能否到位值得关注。未来市场存在两种情况:1、中高质量棉花大量投放。满足了市场需求,轧花厂若挺价松动,新花价格可能出现明显回落,但未来中高质量棉花储备库存下降,又不得不收储外棉以维护库存,外盘在采购支撑下,可能带动内盘上涨。2、近两日投放中,中高质量棉花量少,受到纺企明显追捧,价格逼近新棉市场价。若未来在中高质量棉花数量无法满足现货市场需求的情况下,期现存在修复基差的动力。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐