巴西退场后,能源市场的支撑还将延续吗?

来源:CFC农产品研究 2021-11-12 11:22:29

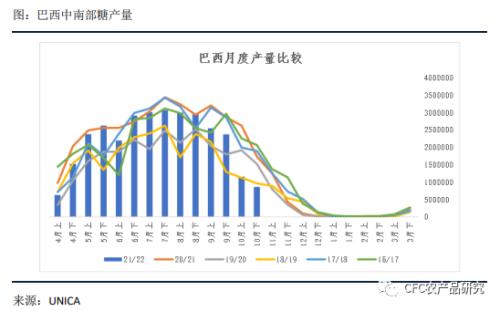

截至目前中南部糖产量3121.6万吨,压榨基本已完成97%,因此最终的产量基本已经可以确定,约为3200万吨减产600万吨,减产幅度符合市场预期,也标志着属于巴西的21/22榨季已经落下帷幕。

双周减产的幅度为50.55%,并未达到普氏预计的59%,此外“甘蔗产量不足5亿吨”的担忧被打破,“不及预期”导致了原糖价格回落。

对于这份报告有以下几点解读:

1、五成减产的原因何在?

2、能源市场对于糖市的提振还能延续吗?

50.55%的减产幅度背后的原因和造成上半月56%的减产幅度的原因一致:

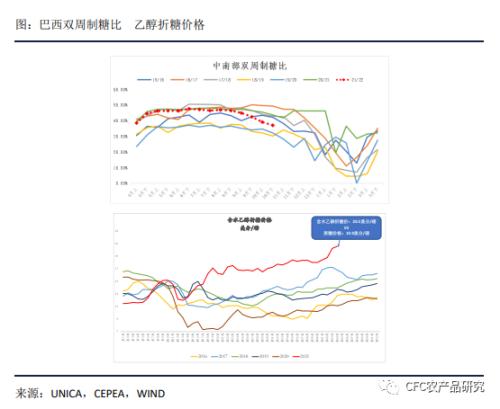

1、 含水、无水乙醇价格双双超过糖价

能源市场的提振,带动乙醇价格屡破新高,让制醇更具性价比,制醇用甘蔗的比例不断上调,压缩了制糖的蔗料,进而导致糖产量的下降。

能源市场对于甘蔗的抢夺从21/22榨季中旬就有所体现,用于衡量制糖用甘蔗份额的制糖比从8月开始同比出现大幅的下修,伴随着的是乙醇折糖价格的不断向上冲刺,含水乙醇、无水乙醇价格双双超过原糖价格,导致制糖比加速下修,最终使得最新双周的制糖比下修至37.04%。

2、 降雨导致压榨进程受阻

据悉,在10月下半月15天的压榨周期中,其中有近1/3的时间因为降雨导致生产进程受阻,也是产量大幅减产的原因之一,这一点可以引申至广西推迟开榨,降雨导致生产无法正常进行,对于甘蔗的含糖量也有一定的影响,所以广西的产量存在小幅下降的预期。

巴西是全球将甘蔗乙醇运用到燃料中最成熟的国家,通常有6成的甘蔗用于制醇当中;尽管身后有正在追赶的印度,但是考虑到印度的乙醇产能还在积累之中,短时间制醇还难以立刻撼动印度制糖业的格局,(具体对于行业的冲击可以在《【建投专题】未来5年全球糖市的最大变局——印度E20新政》中可以查看),因此全球能源市场和糖市最重要的纽带依然是巴西,但随着巴西榨季的落幕,两个市场的纽带将有所松动,也就意味着原油、乙醇和糖之间的博弈关系和支撑作用变弱。

下一步,随着北半球的陆续开榨,市场的炒作焦点将围绕印度出口节奏、泰国和其他国家的产量能否实现对巴西减产的弥补;而国内将关注新糖未上市时,去库的节奏、南方蔗料的生长情况,以及进口利润支撑的力度。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐